올해 초 추세가 좋았던 현대모비스가 고점 대비 약30% 이상 하락하면서 투자자들의 걱정이 커지고 있습니다. 오늘은 신규진입 관점에서 현대모비스를 꼼꼼하게 분석해 보고 투자포인트를 확인해 보도록 하겠습니다.

현대모비스 기업개요

시가총액 25조 6,415억원

코스피14위

외국인보유비중 35.32%

PER 11.63배

PBR 0.73배

배당수익률 1.48%

현대모비스는 1977년 설립되어 1989년 유가증권시장에 상장했습니다. 고무용 도료 기술로 출발해 폴리우레탄 수지 및 전자, 자동차, 생명과학에 사용되는 다양한 정밀화학제품을 생산 및 판매하는 것을 목적으로 운영되고 있으며 현재는 A/S용 부품사업을 위한 물류센터 등의 대단위 인프라 구축과 244개 차종, 270만개의 품목을 관리하고 있습니다.

현대모비스 재무분석

자본은 2018년 30조7,034억 2019년 32조4,096억 2020년 33조3,281억으로 지속적으로 증가하는 모습을 보이고 있습니다. 부채 또한 2018년 12조3,677억 2019년 14조1,964억 2020년 15조1,696억원으로 증가하는 모습을 보이면서 부채비율은 일정 수준을 유지하고 있지만 조금씩 증가하는 추세라고 볼수 있습니다. 자본의 잠식이 있거나 하는 수준은 아니기 때문에 재무적으로 리스크는 높지 않아 보입니다.

매출은 2018년 35조1,492억 2019년 38조488억 2020년 36조6,265억원으로 2019년 증가하다가 작년에 다시 감소하는 모습을 보였으며 영업이익 또한 2019년을 고점으로 부진한 모습이며 당기순이익은 2018년 1조8,882억에서 2019년 2조2,943억으로 증가했지만 2020년에는 1조8,303억으로 다시 감소하는 모습을 보였습니다. 전반적으로 매출 대비 영업이익률 또한 낮은 편에 속하는데 이는 현대차와의 계열사이기 때문에 안정적인 매출구조는 있지만 가격에 대한 마진률은 떨어질 수밖에 없는 구조탓 이라고 보입니다.

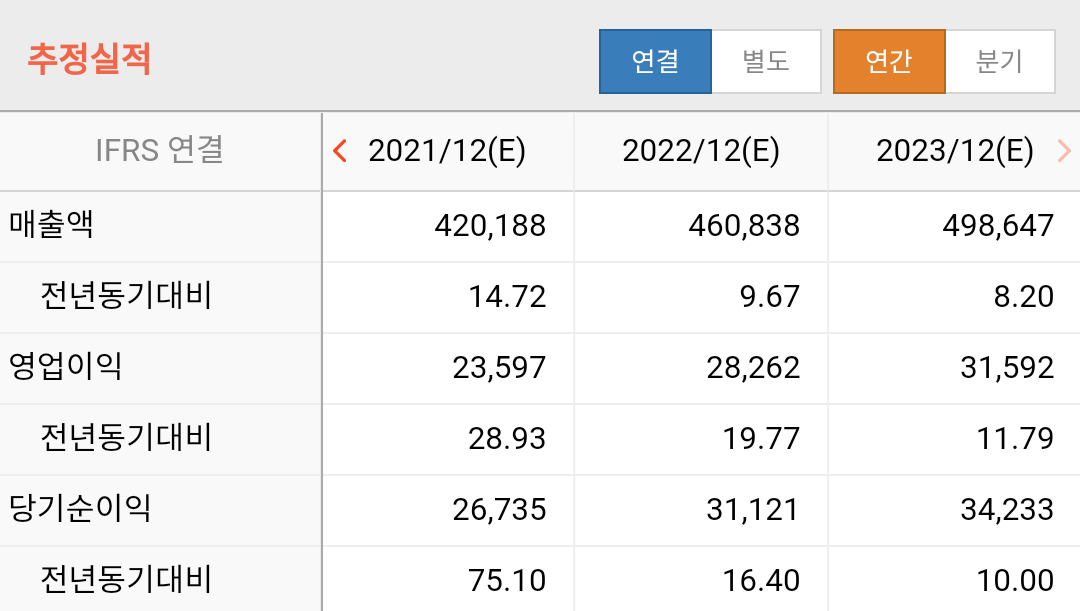

현대모비스 실적추정 목표주가

올해 매출은 42조188억원으로 전년 대비 15% 가까이 증가하는 모습을 예상하고 있습니다. 2022년은 46조838억 2023년은 49조8,647억원으로 추정하면서 이후에도 매년 8~9% 가까이 성장할 것으로 보입니다. 영업이익과 당기순이익 또한 성장할 것으로 추정하고 있는데요 올해 영업이익은 2조3,597억원 2022년은 2조8,261억 2023년은 3조1,592억원으로 매년 꾸준하게 성장할 것으로 보고 있습니다.

목표주가를 보면 작년 9월 27만원 대에서 최근 38만원 대로 제시하고 있으며 현주 주가 대비 45%가량 상승 가능할 것으로 보고 있습니다. 상대적으로 완성차 업체인 현대차보다는 반도체부족에 대한 영향력은 적을 수 있지만 역시나 쇼티지 문제에 대해 자유로울 수 없는 상황이라고 봐야 합니다.

현대모비스 증권사 분석

현대모비스의 2분기 영업이익이 전년 대비 234% 증가했음에도 주가는 탄력을 받지 못하고 있습니다. 이는 이장의 추정치를 하회하는 수준이기 때문이라고 보입니다. 해상 항공 운임 비용이 상승하면서 매출액 상승 대비 이익률 확대가 제한적이었기 때문입니다. 일부 증권사에서는 수익성이 둔화된 데다 비용 전가가 어려운 구조라며 현대모비스의 목표주가를 하향했습니다. 상성증권은 기존 36만원에서 34만원으로 한국투자증권은 46만원에서 40만원으로 한화투자증권은 46만원에서 39만원으로 하향 조정했습니다.

임은영 삼성증권 연구원은 고객사가 현대와 기아임을 감안 할 때 수익성은 완성차에 후행할 것이라며 전기차와 자율주행에 대한 투자가 진행되고 있는 상황에서 그룹 의존도가 높은 매출 구조로 인해 비용 전가가 어렵다고 설명했습니다. 김진우 한국투자증권 연구원은 전동성 수익성이 예상보다 더디게 올라오는 점과 완성차 믹스 개선의 수혜가 모비스까지 확장되지 않는 점을 감안 해 목표주가를 하향한다며 호재와 악재 모두가 딱히 보이지 않는 구간이 당분간 이어질 것이라고 분석했습니다.

증권가에서는 모비스의 하반기 주가는 자동차와 전동화 부문 수익성 개선에 달려 있다고 진단했습니다. 이어 전동화 부문의 성장과 수익성 확인도 중요 하다며 하반기 아이오닉5 EV6판매가 본격화되는 가운데 전동화 매출의 고성장세 재진입과 수익성 개선을 확인할 필요가 있다고 강조했습니다.

현대모비스 차트분석 수급확인

작년 코로나 이후 60일선을 지지라인으로 하면서 지속적으로 상승하다가 올 초 강한 상승을 만들면서 40만원까지 상승하는 모습을 보였습니다. 하지만 연초이후 지속적으로 주가는 흘러내리면서 가격조정과 기간조정을 거치고 있는 상황이라고 보입니다. 하단은 25만원으로 매물대가 나름 많기때문에 추가적인 하락보다는 지지 구간을 지속해서 확인할 가능성이 높아 보이며 상승시에는 거래량과 함께 120일선을 돌파하는지를 확인해야 할 듯 합니다.

수급을 보면 작년 4분기부터 기관과 외국인들은 지속적인 매도를 통해 비중을 축소하고 있는 모습이며 개인들은 반대로 꾸준하게 물량을 모아나가고 있는 상황입니다. 지난 4월 이후로 기관들은 물량을 축소한 이후 관망하는 움직임을 보이고 있지만 외국인들이 지속적으로 매도를 하고 있기때문에 결국 외국인들의 수급에 따라서 반등을 만들 것으로 보입니다.

길게보자!! 당분간은 지루한 구간

현대모비스를 좋은 기업이냐 라고 물어본다면 좋은기업 이라고 말씀드리고 싶습니다. 현대 기아와 같은 안정적인 고객사를 확보하고 있으며 미래차인 전기차와 수소자동차의 시대에 맞춰서 사업을 잘 재편하고 있기 때문입니다. 하지만 구조적인 한계와 당분간은 호재로서의 재료가 없기때문에 지루한 흐름을 보일 수 있다고 생각합니다. 결국 주가는 기업의 가치를 따라 가게 되어있습니다. 우선 현재 차량용 반도체의 부족현상이 해결되는 것이 가장 급한 문제이며 추후 운임료가 하락한다면 영업이익률 또한 다시 상승할 것으로 보입니다.

지금 구간에서는 충분히 가격조정과 기간조정을 받은 상황이기 때문에 길게 보시고 접근하시는 전략은 유효해 보입니다. 또한 앞으로 밸류를 높이기 위해서는 현대 기아 이외의 고객사를 확보하는 것이 무엇보다 중요하다고 생각됩니다. 기존의 내연기관에서의 고객사 확보는 사실상 한계가 있지만 전기차와 수소차는 다를 수 있기 때문에 이와 관련된 기사를 꼼꼼하게 체크해 보시기 바랍니다.

이상 단투였습니다.

감사합니다.

'종목분석' 카테고리의 다른 글

| [후성주가전망] 2차전지 저평가주 반도체 소재까지 (4) | 2021.09.16 |

|---|---|

| 웹젠주가 공매도 분석 신용거래 확인 (2) | 2021.09.15 |

| [카카오뱅크] 주가하락 공매도 때문? 카뱅 주가전망 목표주가 실적추정 (4) | 2021.09.14 |

| 카카오 공매도 분석 신용잔고 확인 (0) | 2021.09.14 |

| [기아주가전망] 차량용 반도체 부족 해소!! 기아차 목표주가 (1) | 2021.09.14 |