최근 외국인들의 매도로 인해 한국콜마가 고점 대비 30%이상 하락하면서 투자자들의 고민이 깊어지고 있습니다. 오늘은 신규진입 입장에서 한국콜마를 심층분석해 보고 투자포인트에 대해 확인해 보도록 하겠습니다.

한국콜마 기업개요

시가총액 1조 308억

코스피 238위

외국인보유비중 26.26%

PER 6.19배

PBR 1.6배

배당수익률 0.78%

2012년 10월 한국콜마로부터 분할 설립되었으며 화장품 ODM 사업과 제약 CMO사업을 영위하고 있습니다. 화장품업계 최초로 국내에 ODM방식을 정착시키고 시장을 선도하는 기업으로서 과감하고 지속적인 투자와 기술 개발로 업계 선두 지위를 유지하고 있습니다. 화장품사업 희망자에게 컨설팅을 제공하고 제품까지 만들어주는 뷰티헬스 프로덕션 플래폼을 운영하고 있습니다.

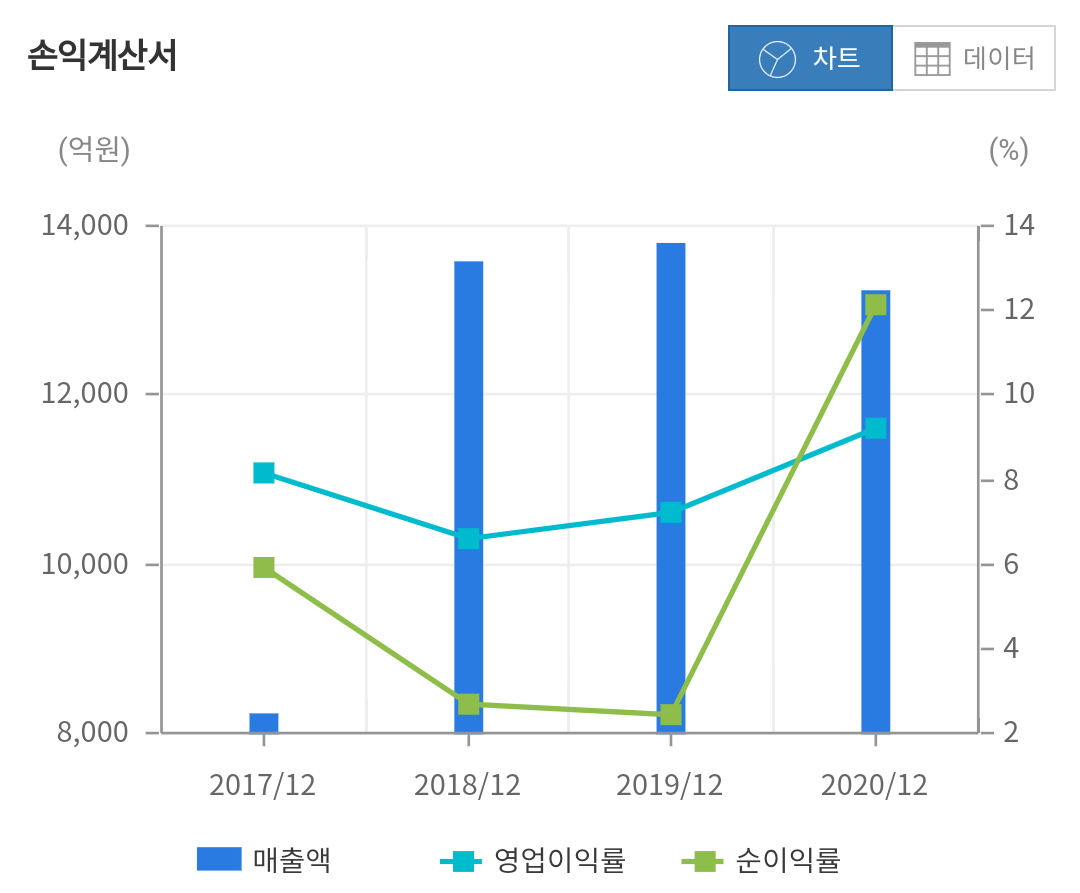

한국콜마 재무분석

자본은 2018년 8,098억 2019년 8,479억 2020년 9,992억으로 조금씩 증가하는 모습이며 부채는 2018년 1조3,766억에서 2020년 1조4,904억으로 늘어나면서 전반적인 부채비율은 2018년 169%에서 2020년 149%로 축소되는 모습을 보이고 있습니다. 하지만 자기자본 대비 부채의 비율이 높은 편이기 때문에 자본이 지속적으로 증가하는지를 모니터링 할 필요가 있어 보입니다.

매출은 2018년 1조3,579억 2019년 1조3,789억 2020년 1조3,221억원 으로 2019년 이후 다시 감소하는 모습을 보였으며 영업이익은 2018년 900억 2019년 998억 2020년 1,217억으로 2020년 기준으로 큰 폭으로 증가하는 모습을 보여주었습니다. 마찬가지로 당기순이익 또한 2020년 1,603억원으로 전년 대비 4배 이상 증가하는 좋은 흐름을 보여 주었습니다.

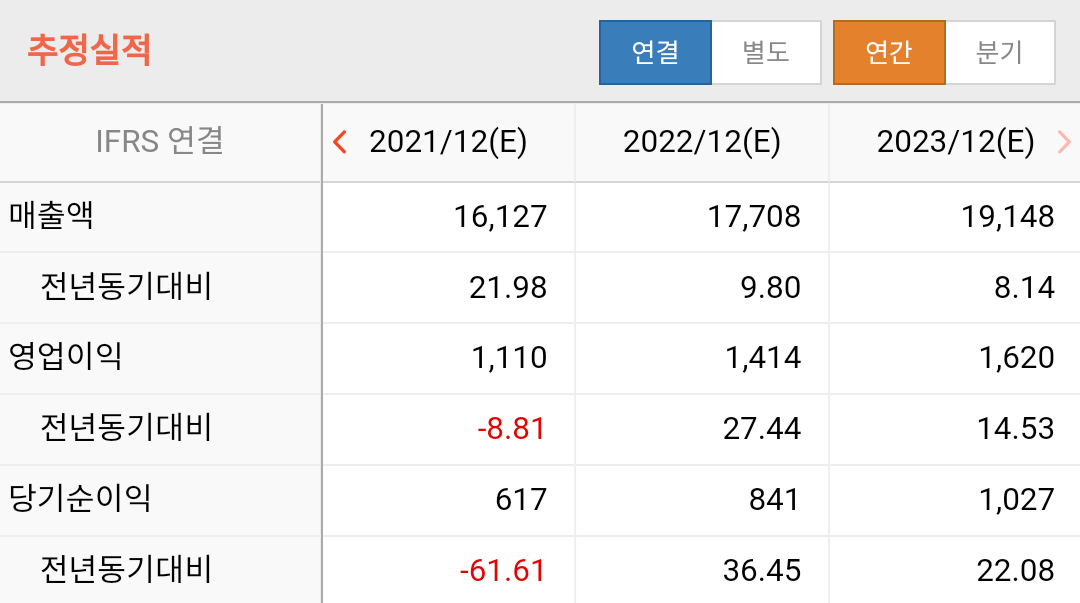

한국콜마 목표주가 실적추정

2021년 매출은 1조6,158억원으로 전년 대비 22%이상 증가할 것으로 보고 있습니다. 2022년 매출은 1조7,756억원으로 전년 대비 9.8% 2023년은 1조9,196억원으로 8% 가까이 실적이 개선될 것으로 보고 있습니다. 영업이익과 당기순이익은 2020년의 실적은 일시적이였던 것으로 보이기 때문에 이를 제외하고 본다면 올해부터 지속적으로 증가할 것으로 보고 있습니다.

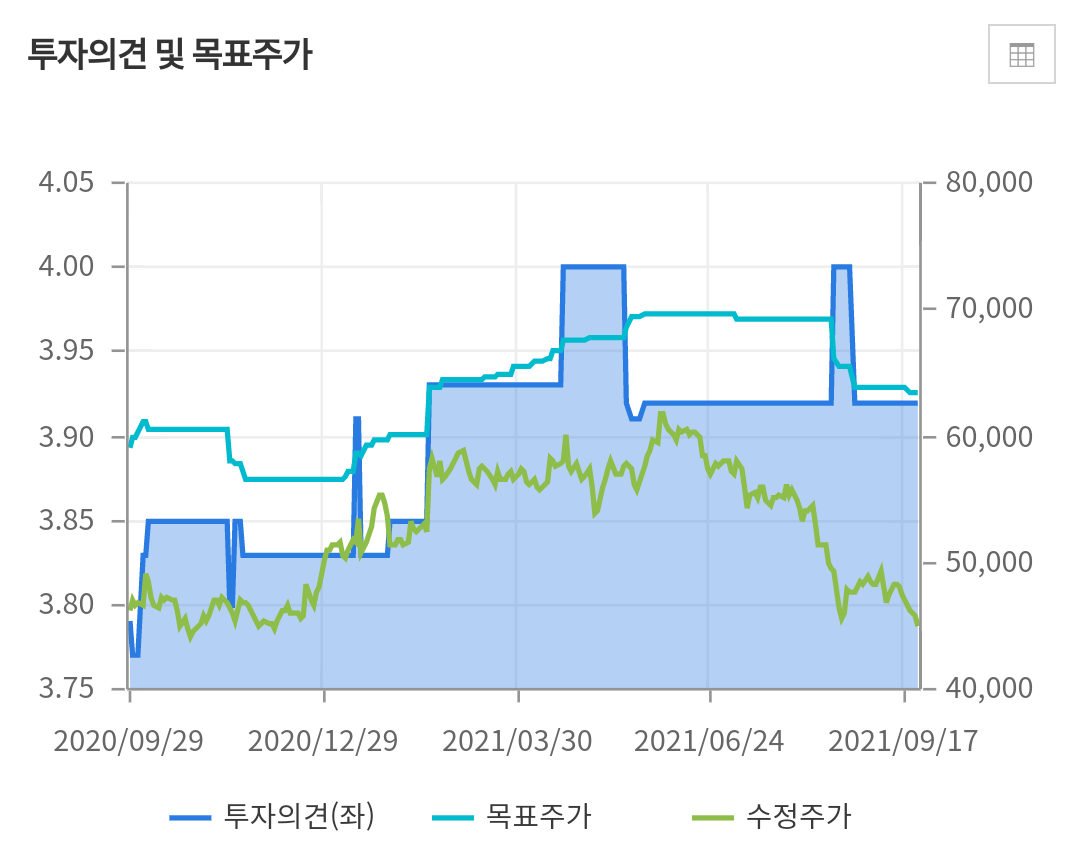

목표주가를 보면 작년 9월에 평균목표주가가 6만원 선에서 제시되다가 최근에는 6만3천원에서 제시되고 있기 때문에 다소 지지부진한 모습이며 지난 6월 수준보다 오히려 목표주가가 하향된 상황이기 때문에 3분기 실적과 목표주가 추이를 잘 살펴봐야 할 듯 합니다.

한국콜마 증권사 분석

NH투자증권 조미진 연구원은 한국콜마는 화장품 및 의약품 연구개발 및 제조를 영위하는 기업입니다. 특히 화장품 업계 최초로 국내에 ODM방식을 정착시키는 등 시장을 선도하는 기업으로 주목 받고 있습니다. 한국콜마의 국내 화장품 부문 매출액은 플러스 성장세로 전환했고 중국에서도 북경법인의 하락세가 끝났으며 무석법인의 고성장도 지속될 전망이라며 이로 인해 국내법인의 안정적인 수익이 유지되는 가운데 내년 이후에는 중국법인의 투자 수확기로 진입할 수 있을 것으로 예상된다고 말했습니다.

국내 화장품 매출은 전체 매출의 절반 가까운 1,541억원으로 추정되는데 최대고객사들의 매출 부진에도 다른 고객사들의 매출 회복세에 전년 동기보다 11.5% 증가한 수치입니다. 중국 무석법인 매출도 전년 동기보다 133.6% 증가한 292억원 중국 북경법인의 매출은 47.7% 늘어난 65억원으로 예상하고 있습니다.

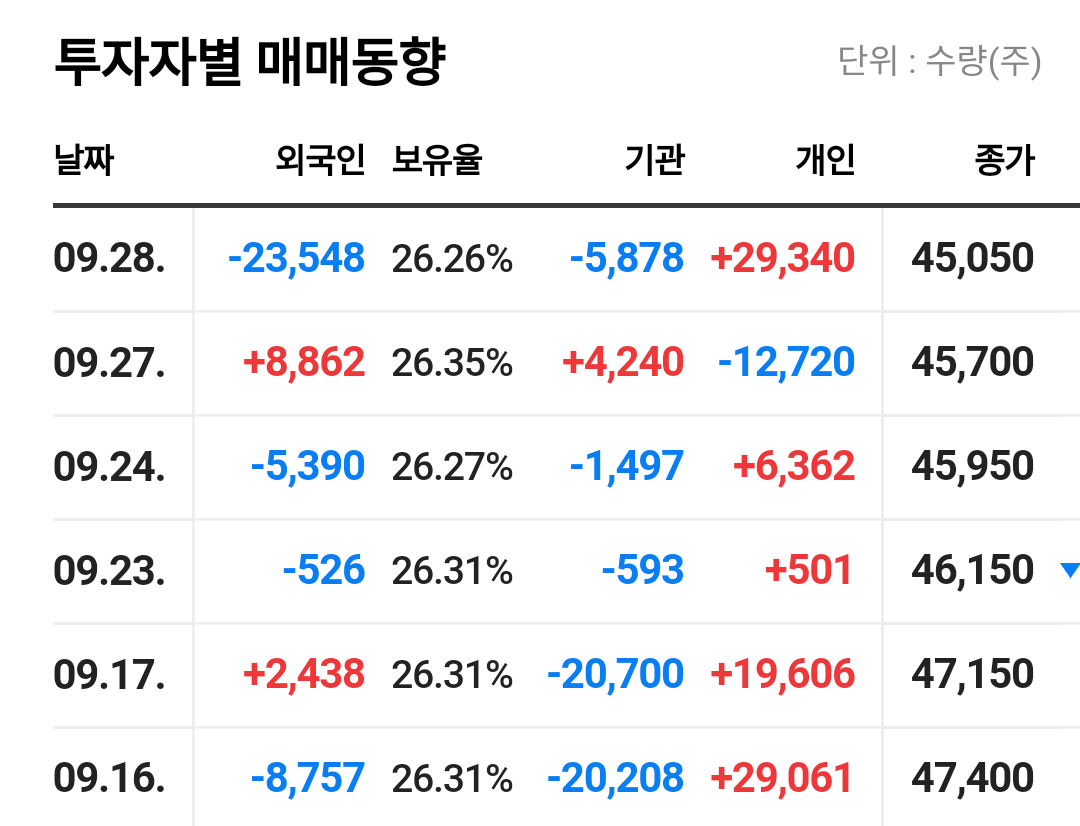

한국콜마 차트분석 수급확인

작년 연말 4만5천원 선에서 횡보를 끝내고 강한 상승을 이어가면서 6만2,800원까지 상승하는 흐음을 보여주다가 최근에는 큰 폭으로 조정을 받는 모습입니다. 지난 6월고점 대비 30%이상 떨어진 상황이며 이미 120일선에서 이격도가 커지고 있는 상황입니다. 4만원 중반에는 매물대가 두터운 상황이기 때문에 지지라인을 확인하는 흐름을 보일 것으로 보입니다.

수급을 보면 작년 12월 부터 상승구간에서 외국인들의 매수가 강하게 들어왔던 것을 확인할수 있으며 같은 기간 기관과 개인들은 삿다 팔았다를 반복하면서 의미 있는 수급을 보이지는 못했습니다. 최근의 하락 또한 외국인들의 차익실현 매물에 의한 것을 확인할 수 있으며 개인들은 최근 매물을 받아내면서 하락시마다 매수를 붙어주는 모습입니다. 주가의 방향은 외국인들의 매도세가 진정이 되는 것이 관건으로 보입니다.

좋은 위치 타이밍을 잡아보자

앞서 분석한 것과 같이 현재 PER이 6.43수준이기 때문에 굉장히 저평가 구간이라고 볼 수 있습니다. 이렇게 밸류가 떨어지는 구간을 보면 실적이 앞으로 좋지 못할것으로 예상되는 경우가 많은데 한국콜마이 경우는 오히려 올해보다는 2022년과 2023년에 매출이 증가 할 것으로 보고 있습니다.

기술적으로 보아도 기존에 단단하게 지지했던 라인데 걸쳐있기 때문에 추가적인 하락보다는 바닥을 확인할 가능성이 높아 보입니다. 화장품 섹터에서의 부진을 탈피하고 포스트 코로나 시대에 다시 소비 또한 증가할 것을 계산한다면 지금의 위치는 매력적인 구간이라고 생각 되며 비중을 조절한다면서 매수 타이밍에 가까워졌다고 생각 됩니다. 추가적인 공부를 통해 투자변수를 확인하시고 개인의 원칙에 따라 판단하시길 바랍니다.

이상 단투였습니다.

감사합니다.

'종목분석' 카테고리의 다른 글

| 삼성전기 주가전망 (2) | 2021.10.05 |

|---|---|

| 제넥신 주가전망 심층분석 (3) | 2021.10.01 |

| 삼성SDI 주가전망 심층분석 (2) | 2021.09.29 |

| 켐트로스 수소차 관련주 주가전망 (3) | 2021.09.28 |

| [엘앤에프] 주가전망 테슬라관련주 목표주가 투자전략!! (2) | 2021.09.27 |