최근 시장이 흔들리는 상황 속에서도 엔터주는 나홀로 상승하는 모습입니다. 오늘은 그중에 와이지엔터테인먼트를 심층분석해 보고 신규진입 입장에서 투자포인트를 확인해 보는 시간을 갖도록 하겠습니다.

와이지엔터테인먼트 기업개요

시가총액 1조 2,208억원

코스닥 50위

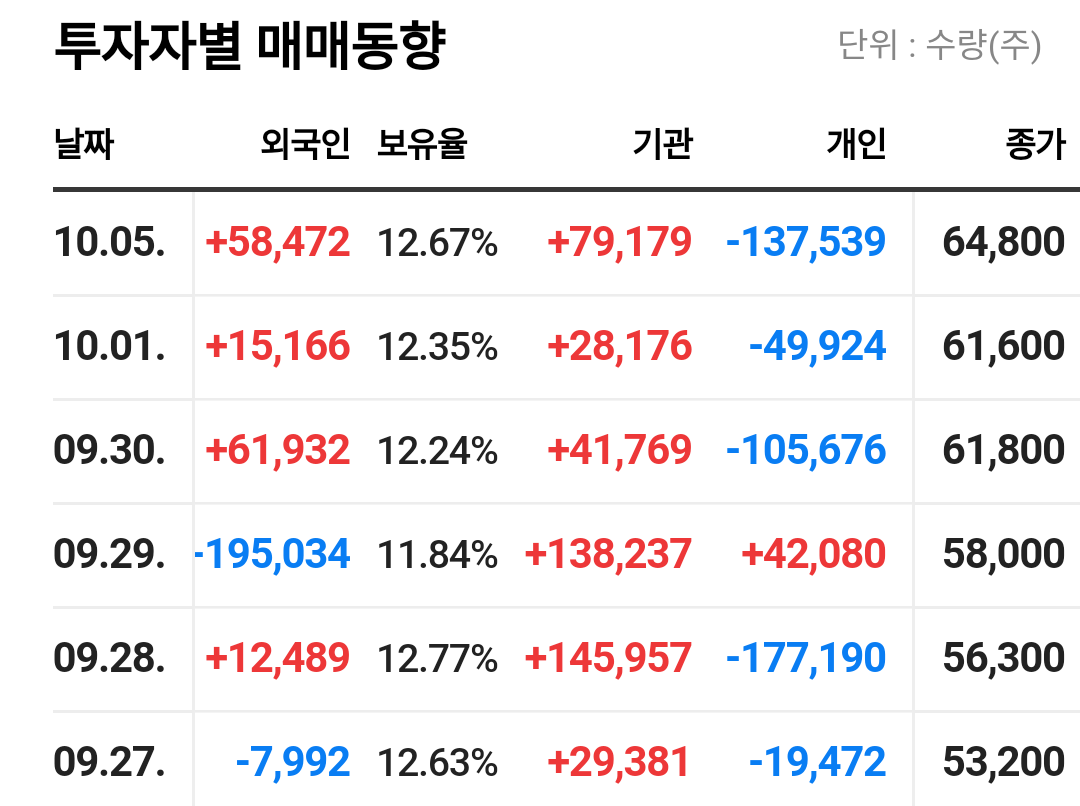

외국인보유비중 12.35%

PER 114.9배

PBR 3.09배

배당수익률 N/A

국내 및 일본과 중국 등 전 세계에서 매출이 발생하는 글로벌 엔터테인먼트 기업으로 블랙핑크, 아이콘, 악동뮤지션, 트레져 등의 인기 아티스트를 보유하고 있습니다. 동사의 전속 아티스트 매니지먼트를 이용한 용역사업 및 로열티 사업은 아티스트의 영향력 및 스타성에 기반해 수익을 창출하고 있습니다. 매출 구성은 상품 기타 제품46.34% 음악서비스매출 14.4% 광고모델 13.28% 기타수수료 9.53% 방송제작매출 9.17%등으로 구성되어 있습니다.

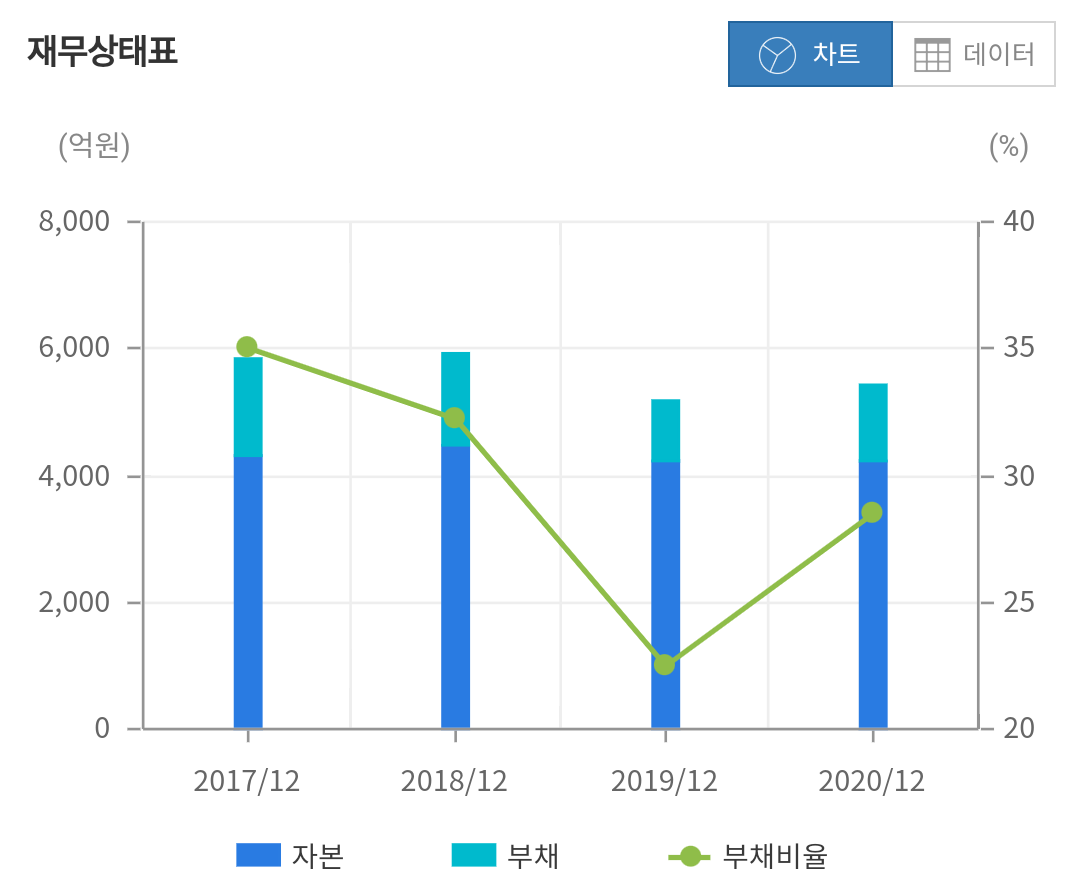

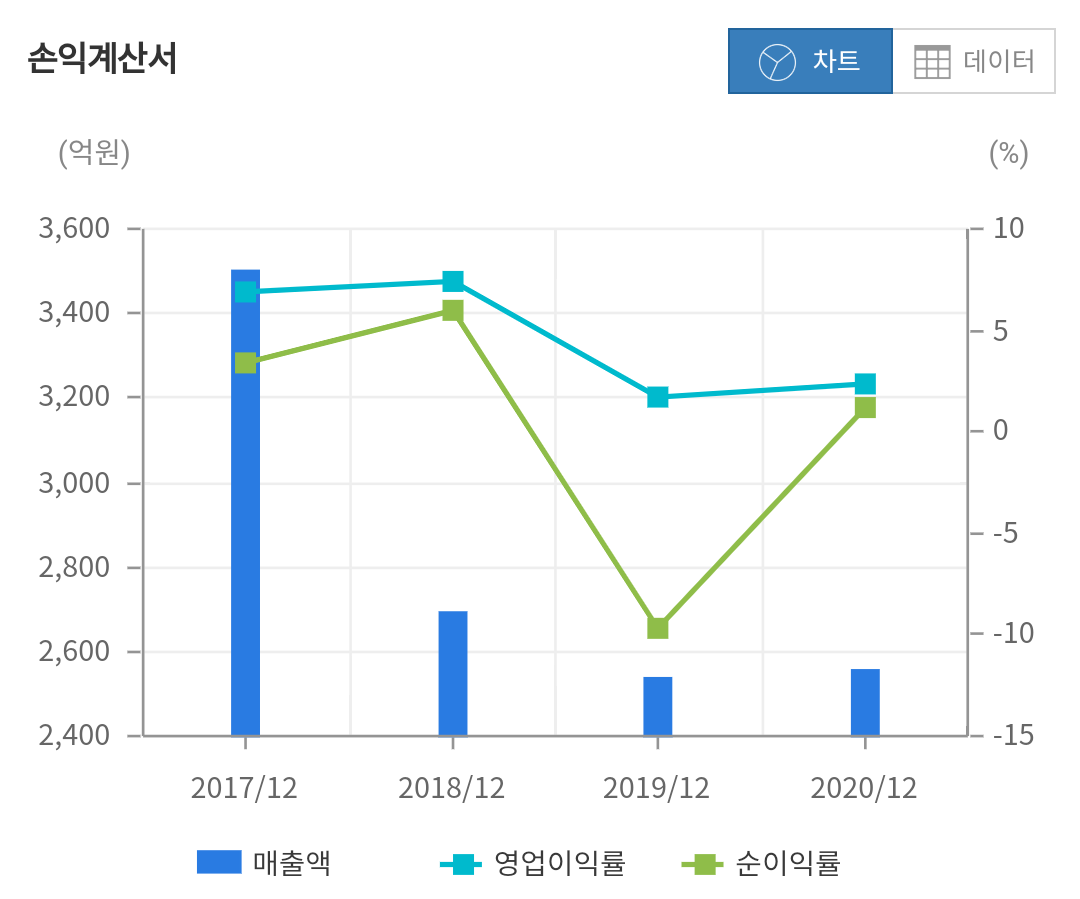

와이지엔터테인먼트 재무분석

자본은 2018년 4,494억 2019년 4,217억 2020년 4,226억원으로 2018년에 비해 다소 감소하긴 했지만 일정 수준을 유지하는 모습입니다. 부채는 2018년 1,449억 2019년 947억 2020년 1,203억원으로 마찬가지로 2018년에 비해 감소하긴 했지만 일정 수준을 유지하고 있는 것으로 보입니다. 전반적인 부채비율을 보면 2018년 32% 수준에서 2020년 28%로 안정적인 비율을 유지하고 있다고 볼 수 있습니다.

매출을 보면 2018년 2,690억 2019년 2,536억 2020년 2,553억원으로 뚜렷한 성장성 없이 유지되고 있는 모습이며 영업이익과 당기순이익은 오히려 감소하는 추세로 보입니다. 2018년 영업이익은 198억 2019년 42억 2020년 60억원 수준입니다.

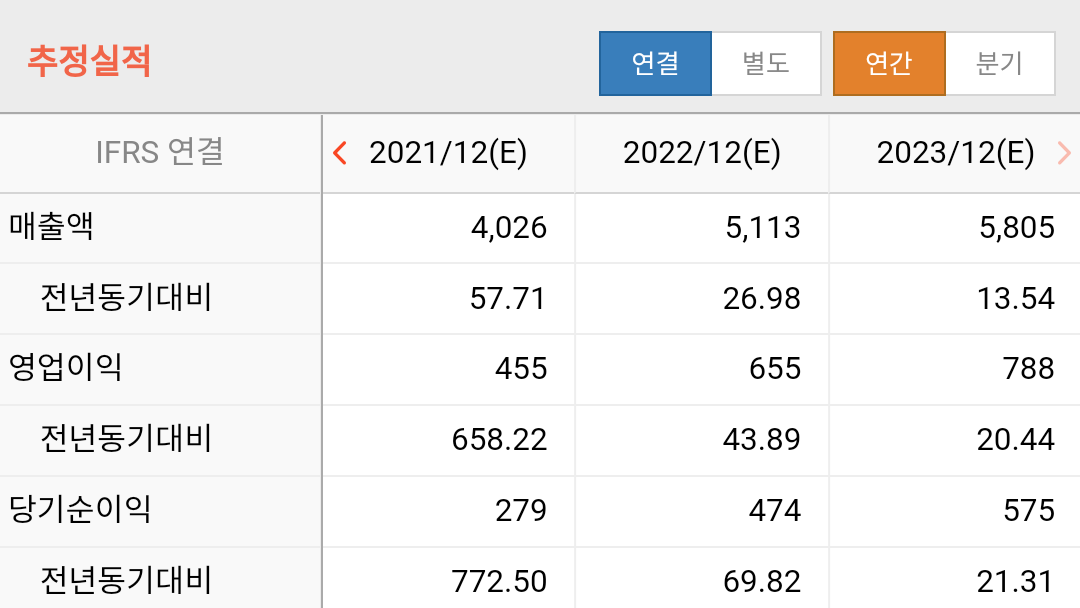

와이지엔터테인먼트 목표주가 실적추정

매출은 2021년 올해 4,026억으로 전년 대비 57% 가까이 증가할 것으로 보고 있습니다. 2022년은 27% 2023년은 13%씩 증가할 것으로 보고 있기 때문에 계속해서 매출이 증가하는 좋은 흐름을 예상하고 있습니다. 영업이익은 올해 454억원으로 전년 대비 7배이상 증가할 것으로 보고 있으며 당기순이익 또한 2배 이상 증가할 것으로 추정하고 있습니다.

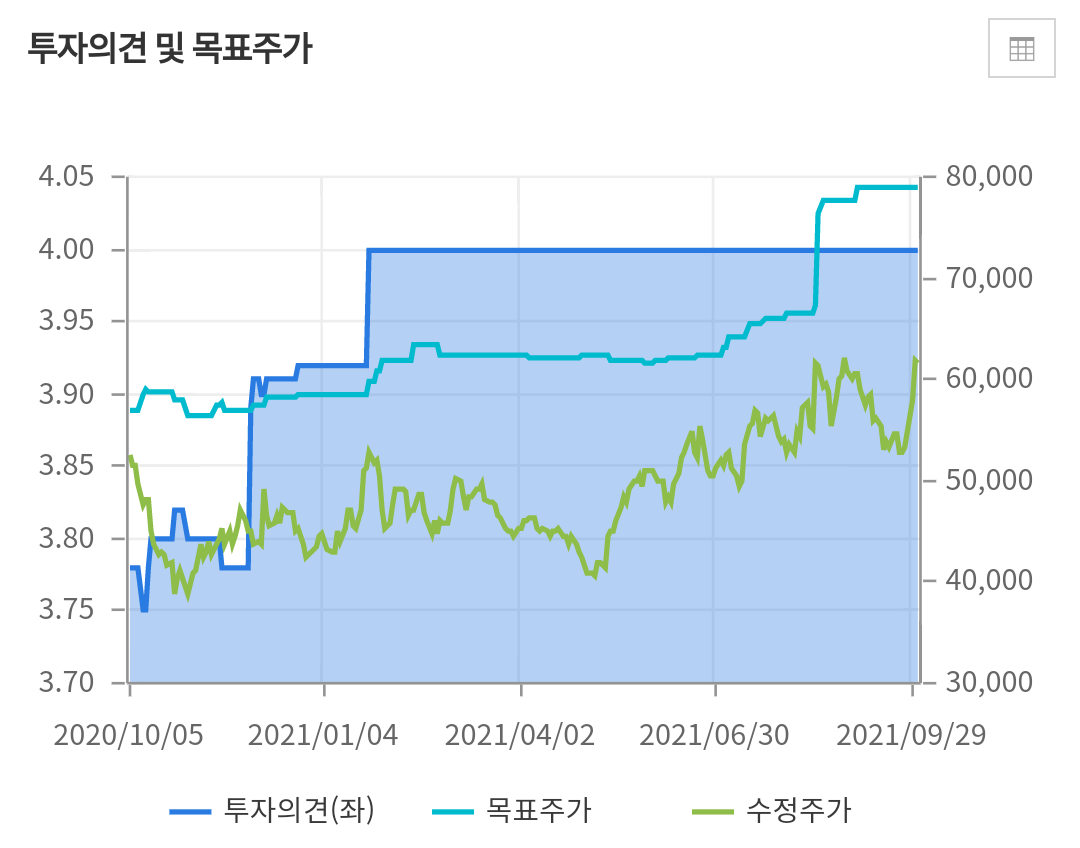

목표주가는 작년 10월 5만 6천원 선에서 최근 7만9천원 수준으로 상승하는 모습을 보였으며 매출이 지속적으로 증가추세에 있기 때문에 3분기 실적에 따라서 추가적인 상향도 가능할 것으로 보입니다. 현재 주가가 6만1천원 수준이기 때문에 약 30%가까이 상승여력이 있는 것으로 분석하고 있습니다.

와이지엔터테인먼트 증권사분석

한화투자증권 지인해 연구원은 최근 엔터 업종을 둘러싼 리스크는 중국발 아이돌 규제라면서 정확히 어떻게 어디까지 규제가 가능할런지는 지켜봐야겠지만 결론적으로 실질적인 피해는 지극히 제한적이라고 분석했습니다. 작년 순수 중국 매출 비중은 약5% 내외에 불과하다며 다만 여기에 중요한 앨범 매출이 누락돼 있으며 앨범은 국내에서 출고된 후 어디에 얼마나 운반됐는지는 명확하게 파악하기가 어렵다고 설명했습니다.

와이지엔터테인먼트 기준 전체 판매량의 약20%가 중국 물량으로 파악된다며 그렇다면 앨범 매출 11.5%의 중국향 20%로 계산해도 한자릿수 훼손에 불과하다고 덧붙였습니다. 또한 엔터 업종 내 시가총액 대비 매력도가 여전히 가장 높은 와이지엔터테인먼트에 대해 기존 투자의견을 유지 했습니다. 2022년 블랙핑크 북미콘서트 투어 가능성도 가장 높게 평가된 만큼 포스트코로나수혜도 곧 시작될 수 있다며 지나친 걱정보다는 기대를 해야할 때라고 강조했습니다.

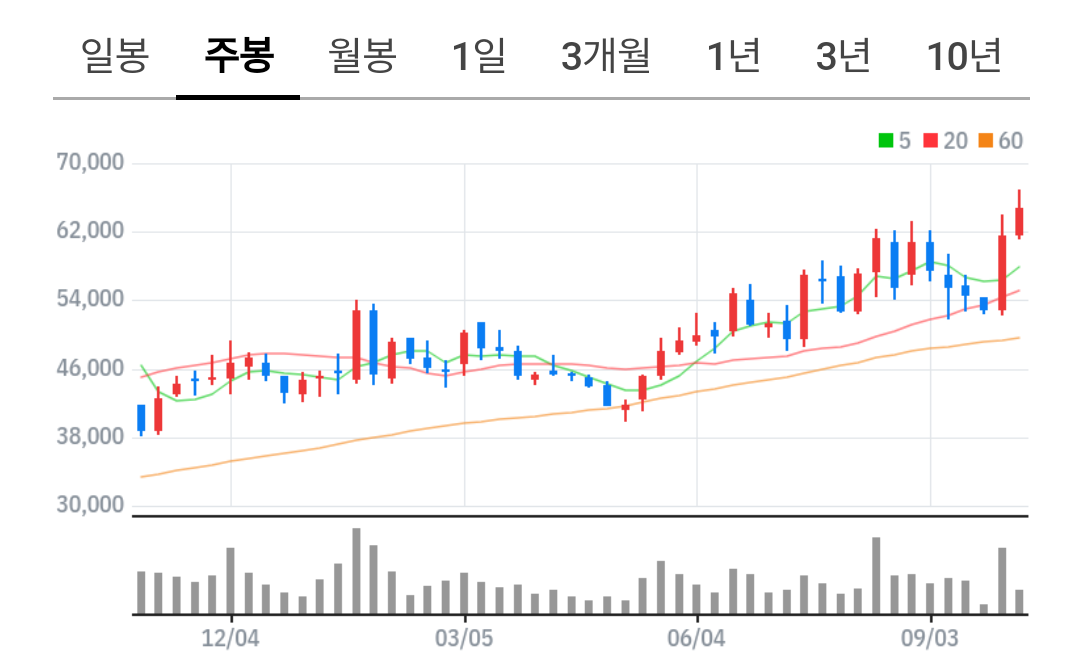

와이지엔터테인먼트 차트분석 수급확인

작년 10월부터 지속되던 박스권 움직임에서 최근 상단을 돌파하는 모습을 보이고 있습니다. 기존의 고점인 6만원 대의 매물을 소화하고 거래량과 함께 한단계 올라갔기 때문에 지지라인을 6만원에 두고 다시 박스권 움직임을 만들 것으로 보입니다. 현재 구간은 52주 신고가 부근이기 때문에 저항도 없고 포스트코로나시대의 수혜주로 분류되면서 지속적으로 매수세가 유입된다면 단기간에 급등 또한 가능할 것으로 보입니다.

수급을 보면 과거의 주가 움직임과 비교해 볼 때 기관보다는 외국인들의 포지션에 따라서 주가가 움직인 모습을 볼 수 있습니다. 최근의 상승은 외국인과 기관의 양매수를 통한 상승이긴 했지만 다시 한번 수급이 갈린다면 외국인들의 수급에 집중할 필요가 있어 보입니다. 최근 금융투자의 수급이 계속되고 있기 때문에 결국 다시 매도 싸이클을 만들가능성도 있지만 그래도 연기금까지 매수를 해주는 것으로 보아 수급의 질은 나쁘지 않은 것으로 보입니다.

와이지엔터테인먼트 고평가? 저평가?

절대적인 기준으로 보았을 때 현재는 PER100배 수준이기 때문에 주가가 고평가라고 할 수 있습니다. 하지만 상대적인 밸류를 보면 하이브와 비교해볼 때 오히려 와이지엔터테인먼트가 싸다는 느낌을 받는 것은 사실입니다. 결국 엔터주의 적정 밸류가 어디까지인가에 따라서 주가의 방향이 앞으로 결정될 가능성이 높다고 생각됩니다.

앞으로도 밸류를 높게 받아야 하는 이유를 꼽아보자면 K-POP의 확장과 포스트코로나시대의 수혜주라는 점입니다. 하지만 엔터주의 특징상 하나의 그룹의 흥행에 따라서 매출이 영향을 받는 불안한 구조이기 때문에 장기간에 걸쳐 지속적으로 산업이 성장하는 섹터와는 밸류를 다르게 받을수 밖에는 없습니다. 예를들어 방탄소년단이 앞으로 5년후 10년후에도 인기를 유지하면서 매년 10%가 넘는 매출성장을 지속하기는 어렵다는 것입니다.

최근 좋은 수급과 함께 기술적으로 돌파매매가 가능한 시점이며 어려운 쉽지않은 시장상황속에서도 상승한 몇 안되는 섹터이기에 당분간 관심은 집중될 것으로 보입니다. 하지만 투자 포인트로 보다면 장기 투자보다는 스윙투자가 어울려 보이며 단기적인 변동성이커진 상황이기 때문에 비중조절을 잘 하셔야 할 듯 합니다.

이상 단투였습니다.

감사합니다.

'종목분석' 카테고리의 다른 글

| 현대해상 주가전망 (0) | 2021.10.07 |

|---|---|

| 삼성바이오로직스 주가전망 (0) | 2021.10.06 |

| 코오롱플라스틱 주가전망 (4) | 2021.10.05 |

| 삼성전기 주가전망 (2) | 2021.10.05 |

| 제넥신 주가전망 심층분석 (3) | 2021.10.01 |