최근 골드만삭스의 보고서 때문에 급등을 하던 케이카가 조정을 받는 모습입니다. 오늘은 케이카를 심층 분석해 보고 투자 포인트를 확인해 보는 시간을 갖도록 하겠습니다.

케이카 기업개요

시가총액 1조 6,446억원

코스피 168위

외국인보유비중 17.19%

PER 56.40배

PBR 8.05배

배당수익률 2.55%

동사는 2017년 에이치씨에이에스 주식회사로 설립되었으며 2021년 상호명을 변경하였습니다. 케이카 브랜드를 내세원 CPO모델을 기반으로 이커머스 플랫폼과 전국적인 매입 및 판매 오프라인 네트워크를 직영 구조로 운영하고 있는 국내 중고차 시장 내 매출 규모 1위의 매매업체입니다. 2021년 조이렌터카를 흡수 합병하여 동 조직의 인력과 사업 내용을 기반으로 렌터카사업 부문을 발족했습니다.

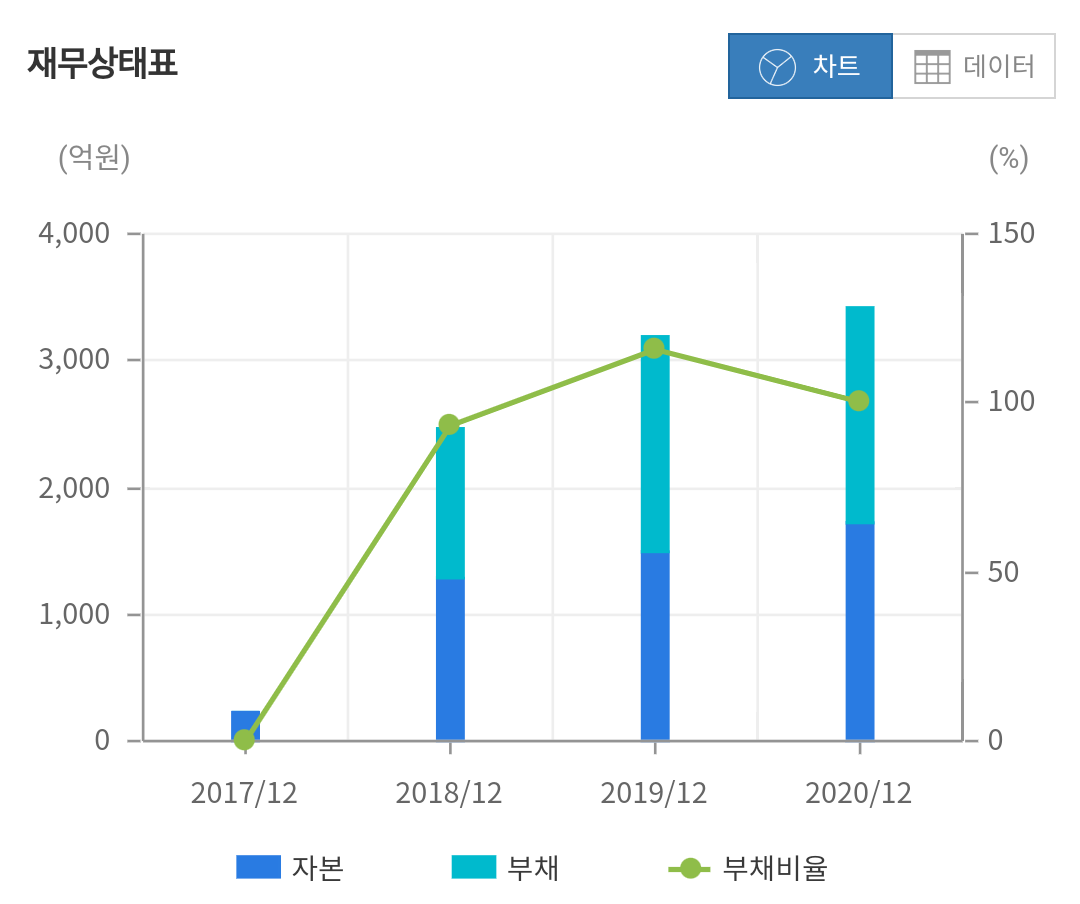

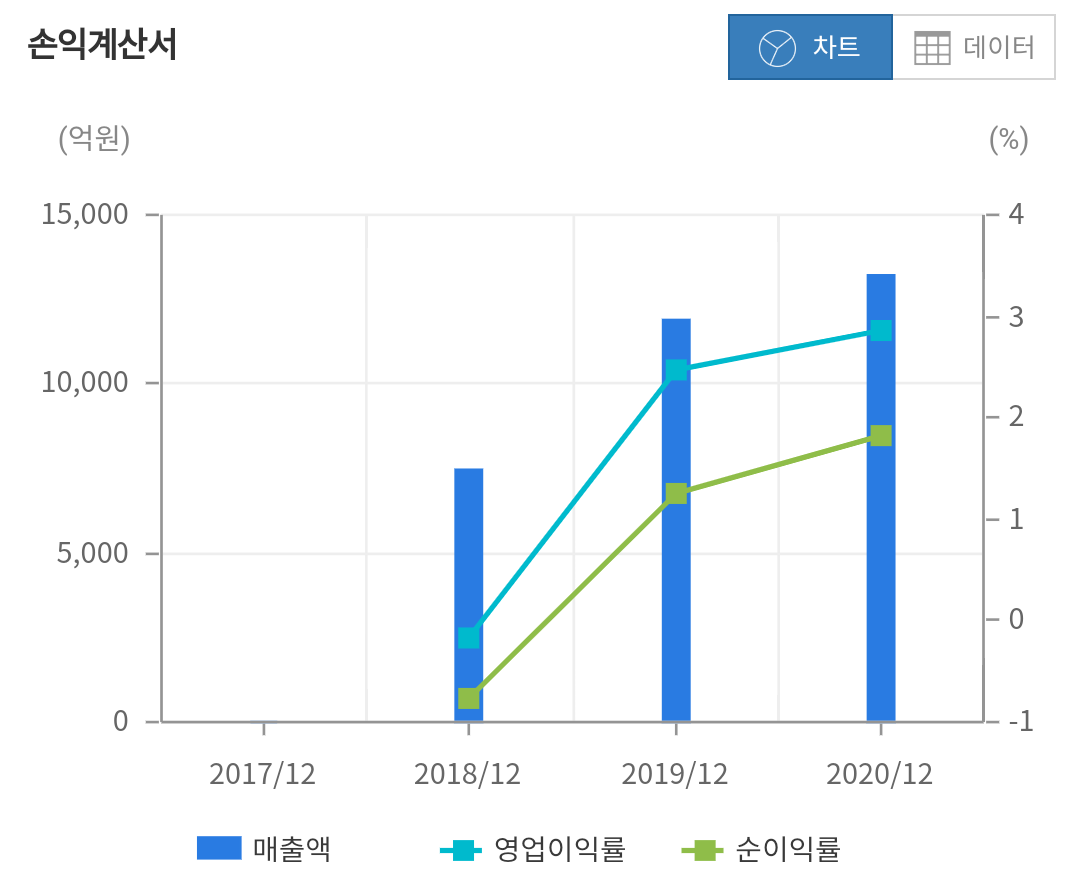

케이카 재무분석

자본은 2018년 1,277억 2019년 1,484억원 2020년 1,710억원으로 해마다 증가하는 모습을 보이고 있으며 부채는 2018년 1.188억 2019년 1,716억 2020년 1,713억원으로 마찬가지로 증가하면서 전반적인 부채 비율은 2018년 93%에서 2020년 100%를 기록하였습니다.

매출은 2018년 7,427억 2019년 11,854억 2020년 13,231억으로 해마다 증가하고 있습니다. 영업이익은 2018년 –13억에서 2019년 292억원으로 흑자전환 했으며 2020년 377억원으로 증가했습니다.

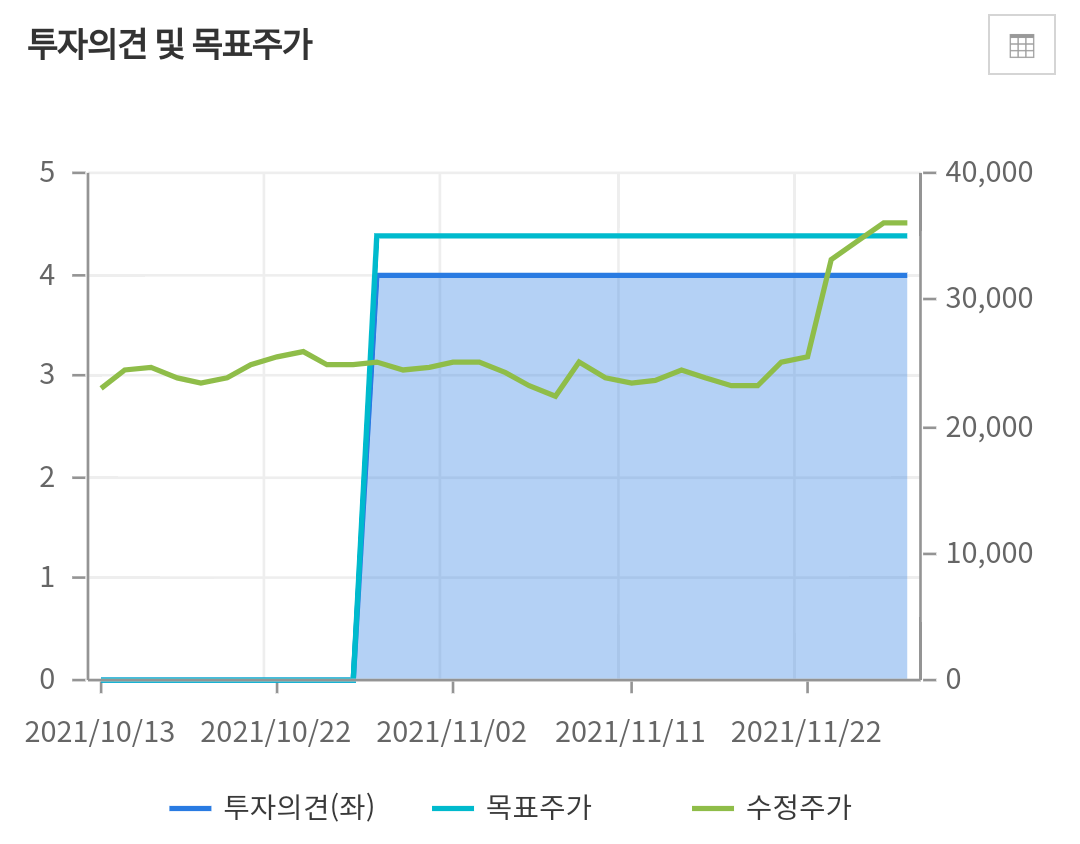

케이카 실적추정 목표주가

2021년 매출은 18,249억원으로 전년 대비 38% 증가할 것으로 추정하고 있습니다. 2022년은 22,720억으로 24.5% 2023년은 25,375억으로 11.7% 증가할 것으로 보고 있기 때문에 향후 추정치는 나쁘지 않아 보입니다. 영업이익 또한 2021년 759억 2022년 981억 2023년 1,079억으로 성장할 것으로 보고 있습니다.

목표주가를 보면 35,000원으로 추정하고 있기 때문에 이미 수정주가가 그보다 높은 수준임을 알수 있습니다. 당장의 추가적인 상향보다는 연말에 내년 실적 추정치를 분석하면서 변동이 있을 것으로 예상되며 상장 초반이기 때문에 쉽게 예측하기는 어려운 상황입니다.

케이카 이슈분석

최근 케이카의 주가 급등은 외국계 증권사 골드만삭스가 지난 23일 내놓은 보고서의 영향이 큰 것으로 분석됩니다. 보고서에서 골드만 삭스가 케이카의 주가를 당시 가격의 3배가 넘는 8만5200원으로 제시했습니다. 골드만 삭스는 한국 중고차 시장이 2030년까지 온라인 보급률 등을 바탕으로 48조원대로 성장할 것이라며 케이카가 사업모델과 규모에 힘입어 재평가 될 것이라고 분석했습니다.

하지만 골드만삭스와 같은 글로벌 대형 IB가 케이타를 호평한 것은 일종의 애프터 서비스라는 평가가 우세합니다. 골드만 삭스는 케이카 IPO공동 대표주관사였기 때문입니다. 또한 케이카가 3배 넘게 상승 가능 하느냐에 대한 의구심도 큽니다. 미국 증시의 대표적인 중고차 관련 종목들의 주가가 오르긴 했지만 상승 폭이 그 정도 수준은 아니기 때문입니다.

중고차 시장은 대표적인 코로나 반사이익을 본 업종입니다. 반도체 수급의 문제로 신차 출고가 늦어지면서 중고차수요가 높아졌기 때문입니다. 하지만 반도체 수급 또한 조만간 정상화 될것 이라는 기대감이 커지면서 중고차 매매 플랫폼 업체들의 주가는 최근 조정세를 보이고 있습니다.

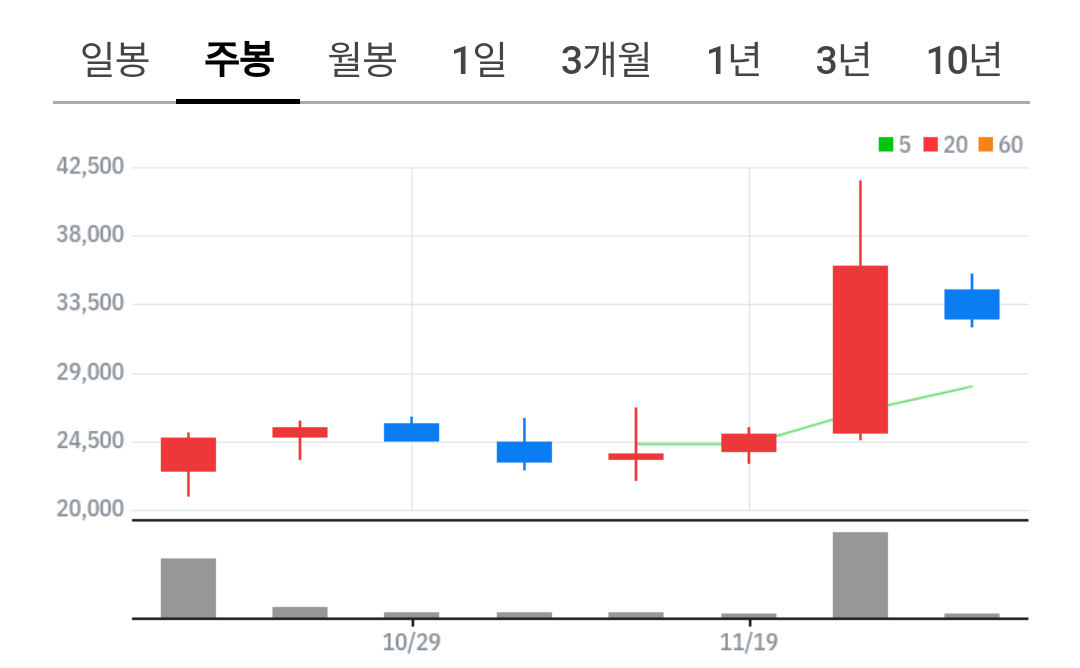

케이카 차트분석 수급확인

공모이후 횡보구간을 만들던 주가는 지난 11월 23일 단숨에 상한가를 기록 하면서 다음날 까지 약50% 가까운 폭등을 기록하게 되었습니다. 현재는 고점 대비 21% 가까이 하락을 하면서 낙폭을 키우고 있습니다. 고점에서의 하락이기 때문에 변동성이 커지고 있는 상황이며 20일선까지의 거리가 있기 때문에 당분간 주가는 흘러내릴 가능성이 높아 보입니다.

수급을 보면 상장이후 외국인과 기관의 매수가 있었지만 의미 있는 수준의 규모는 아니였으며 개인들은 계속해서 비중을 축소한 모습입니다. 최근 급등을 만드는 구간에서 개인들은 매수를 했으며 외국인과 기관들은 오히려 비중을 축소하는 모습입니다.

업종을 올바르게 보자

최근 케이카가 주목을 받았던 이유는 외국계 증권사의 리포트 때문입니다. 하지만 앞서 설명드린 바와 같이 이는 의구심이 들 수밖에 없는 리포트입니다. 길게볼 때 기업의 성장성은 의미있는 수준일 수 있지만 당장의 업황을 볼 때 중고차 시장은 피크점을 지나고 있는 상황입니다.

반도체 부족의 문제가 해결된다면 오히려 신차의 공급이 늘어나면서 중고차 시장은 실적이 나빠질 수밖에 없습니다. 또한 기술적으로 볼 때도 이격도가 커진 상황에서 고점에서 매물이 나오고 있기 때문에 당장에 접근하는 것은 리스크가 커 보입니다. 시장에는 좋은 종목이 많이 있습니다. 최대한 리스크를 줄이는 투자를 하시길 바랍니다.

이상 단투였습니다.

감사합니다.

'종목분석' 카테고리의 다른 글

| 휴마시스 주가 전망 진단 키트주 다시 갈까? (1) | 2021.12.14 |

|---|---|

| 카카오페이 주가 전망 (0) | 2021.12.08 |

| 위지윅스튜디오 주가전망 더 갈까? (1) | 2021.11.25 |

| 카카오게임즈 주가전망 (0) | 2021.11.24 |

| 한글과컴퓨터 주가전망 성장주로서의 변화 (0) | 2021.11.23 |