최근 기관들의 의무보유기간이 풀리면서 흐름이 좋던 SK아이이테크놀로지가 조정을 받는 모습입니다. 오늘은 향후 SKIET의 투자를 위해 살펴봐야 할 부분들에 대해 꼼꼼하게 분석해 보는 시간을 갖도록 하겠습니다.

SK아이이테크놀로지 기업개요

시가총액14조6,160억원

코스피29위

외국인보유비중 8.72%

PER 134.78배

PBR 6.70배

배당수익률 N/A

SK아이이테크놀로지는 SK이노베이션의 소재사업 부문을 단순 물적분할하여 설립되었으며 배터리 소재 등의 생산 및 판매를 주요 사업으로 영위하고 있습니다. 주요 제품인 분리막 외에도 향후 미래성장동력으로 차세대 디스플레이용 소재인 플렉서블 커버 윈도우 사업을 진행 중입니다. 고객의 높아진 물성 및 품질의 균일성에 대한 요구 수준을 만족시키기 위하여, 분리막 원단과 CCS 기술을 고도화 시키는데 노력하고 있습니다.

SK아이이테크놀로지 재무분석

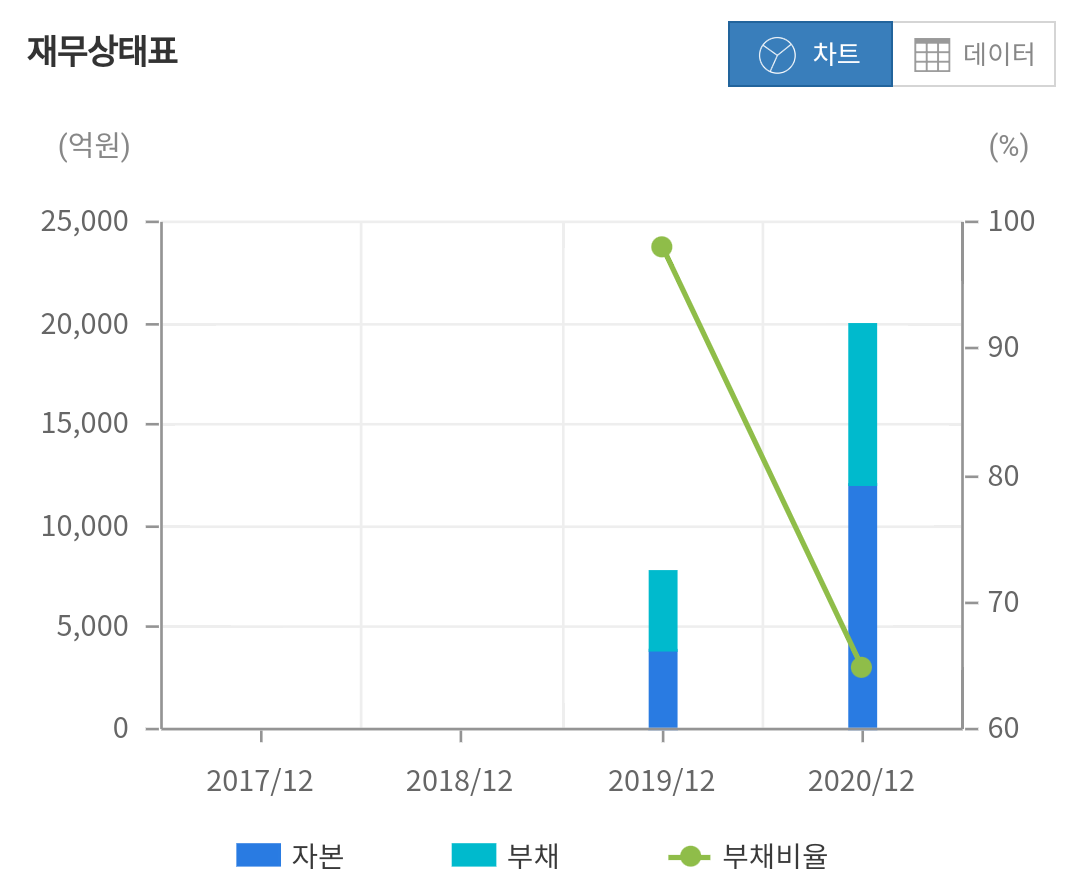

자본/ 부채/ 부채비율

2019년 3,942억/ 3.861억/ 97%

2020년 1조2,083억/ 7.834억/ 64%

자본은 2019년 3,942억에서 2020년 1조2,083억으로 큰 폭으로 증가하는 모습을 보였습니다. 부채 또한 3.861억에서 7.834억으로 증가 했지만 자본의 증가폭이 워낙에 크기 때문에 부채비율은 97%에서 64%로 감소하는 모습을 보였습니다. 추후 증설이나 연구비로 부채비율이 높아질 수는 있지만 성장이 받쳐주는 상황이기 때문에 오히려 공격적인 투자가 주가에는 좋은 신호로 해석될 수 있습니다.

매출/ 영업이익/ 당기순이익

2019년 2,630억/ 806억/ 637억

2020년 4,693억/ 1,252억/ 882억

2019년 매출은 2,630억에서 2020년 4,693억으로 78%가량 상승하는 모습을 보여주었습니다. 어마어마한 성장을 기록했으며 영업이익과 당기순이익 또한 좋은 흐름을 보여주고 있습니다. 이러한 성장이 지속된다면 2020년 기준 PER 134배 또한 이해가 되는 현상이라고 할수 있겠습니다.

SK아이이테크놀로지 목표주가 실적추정

매출/ 영업이익/ 당기순이익

2021년 8,780억/ 1,874억/ 1,244억

2022년 1조470억/ 2,573억/ 1,711억

2023년 1조 4668억/ 3,498억/ 2,337억

올해 매출은 8,780억원 으로 예상하고 있으며 이는 전년 대비 87% 증가하는 수치입니다. 2020년 78% 성장을 뛰어넘는 어마어마한 수치라고 하겠습니다. 영업이익 또한 1,874억원 으로 전년 대비 50% 가까이 증가하는 모습이며 당기순이익 또한 50% 가까이 증가하는 모습입니다. 2022년 매출은 올해 대비 20% 증가 2023년은 40% 증가로 성장률의 차이는 있지만 매년 큰 폭으로 성장하는 흐름을 예상하고 있습니다.

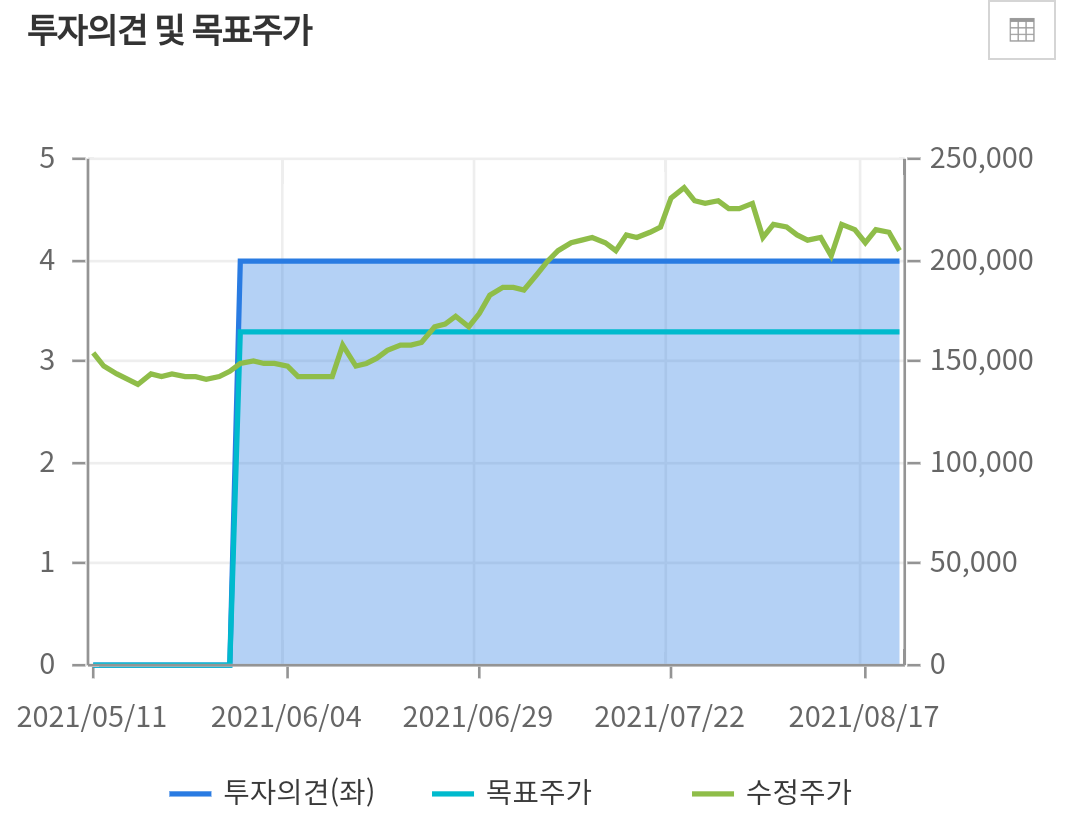

목표주가는 5월 164,000원을 제시하고 있으며 현재까지 별다른 움직임이 없어 보입니다. 아무래도 증권사에서도 현재 주간에서 밸류가 너무 높다는 판단을 하는 것으로 보이며 4분기 매출이 컨센서스만큼 나와준다면 추가적인 상향이 있지 않을까 생각해 봅니다.

SK아이이테크놀로지 이슈분석

1. MSCI편입 SK아이이테크놀로지 날개 달까?

지난 8월 MSCI분기 변경에 의해서 SK아이이테크놀로지가 새로운 종목으로 편입되었습니다. 이에 따라서 지수를 추정하는 패시브 자금이 이달 31일 종가 부근에서 종목 교체에 나설 것으로 보입니다. 미래에셋 증권은 이번 종목 교체로 예상되는 패시브 수급이 1,750억원 수준으로 추정했습니다.

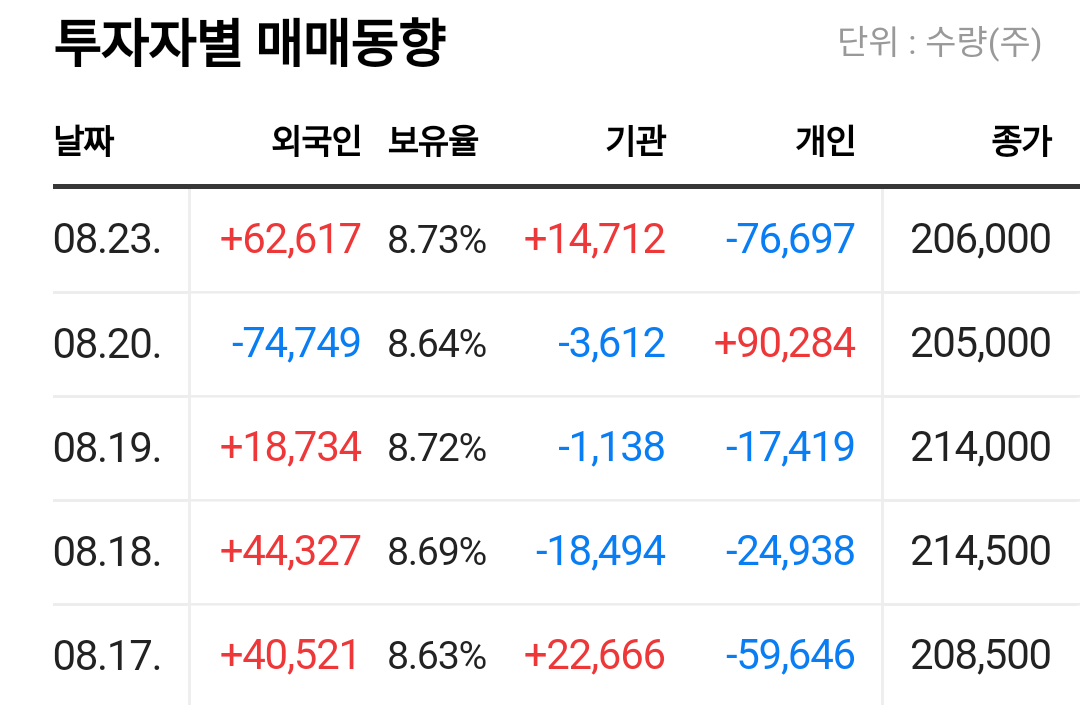

2. SK아이이테크놀로지 기관 의무보유물량 매도

공무주 청약 당시 기관투자자의 의무보유 물량이 지난 11일부터 풀리면서 주가가 힘을 쓰지못하는 분위기입니다. 앞서 기관투자자들은 지난 4월 말 SKIET에 대한 공모주 청약을 진행하면서 상장 후 최소 15일에서 최장 6개월간 주식을 팔지 않겠다는 의무보유확약을 맺은 바 있습니다. 최근 풀린 물량은 3개월 확약 물량으로 기관 배정 물량의 17.2%인 208만 7672주 이며 전체 상장 주식수 대비 2.93% 수준으로 알려져 있습니다.

3. SK아이이테크놀로지 중국공장 본격 가동

SK아이이테크놀로지의 중국공장은 스테이지 1,2가 시험단계에 있으며 매출액에 본격 기여 하려면 9~10개월 정도가 지난 3분기 말 4분기 초가 되어야 가능할 것으로 보입니다. 1분기 대비 2분기 영업이익률이 높아진 것은 중국공장의 이익률이 한국 공장의 이익률보다 높기 때문이며 당초 제시한 가이던스를 연말까지 당성할 가능성이 높다고 설명했습니다.

4. LG화학과 배터리 분리막 경쟁

LG화학은 지난달 29일 이사회에서 LG전자의 비즈니스솔루션 사업본부산하 전자재료 사업부문을 5250억원에 인수하는 안건을 승인했습니다. 배터리 디스플레이 소재를 생산하는 CEM사업부문은 전체 매출액 7,000억원 가운데 5,000억원이 배터리 분리막 사업에서 발생할 정도로 분리막에 특화되어 있습니다. LG화학이 분리막 시장에 진출하면서 이미 전기차 배터리 분리막 시장에서 강자로 자리 잡은 SK아이이테크놀로지와 맞붙을 가능성이 커졌다. KB증권 강효주 연구원은 전기차 판매가 확대되면서 하반기 이후 배터리 분리막도 공급 부족 현상이 나타날 것이라며 분리막 생산능력을 확대하는 데 다른 소재에 비해 상대적으로 비용이 많이 들고 시간도 오래 걸리다 보니 분리막 가격도 오를 가능성이 크다고 분석했습니다.

SK아이이테크놀로지 차트 수급분석

상장 이후 크게 하락하던 주가는 138,000원을 저점으로 돌리면서 140,000원을 지지 라인으로 만들며 다시 상승추세에 진입했습니다. 이후 249,000원까지 상승하다가 현재 고점대비 16%가까이 조정을 받는 모습입니다. 최근 지수의 하락에서도 지지선을 20만원 으로 두면서 잘 버텨주는 움직임을 보이고 있습니다.

수급을 보면 상승이후 외국인들은 지속적으로 물량을 매집하는 모습을 보이고 있으며 개인들은 매도를 이어가고 있습니다. 기관들은 신고가 부근에서 부터는 조금씩 관망하다가 최근 의무보유 물량이 풀리면서 매도를 하는 상황 입니다.

SK아이이테크놀로지 성장성을 믿어라

투자를할 때는 막연한 기대감 보다는 투자하는 명확한 이유와 근거가 있어야 합니다. 최근 들어 반도체 섹터보다는 2차전지 소재 관련주들의 움직임이 좋은 이유도 명확한 성장성이 눈에 보이기 때문이 아닐까 생각합니다.

이미 전기차의 시대는 가까이 다가왔으며 이와 관련된 2차전지 소재 분리막 산업은 크게 성장할 수밖에 없습니다. 전기차 시장은 이제막 시작 단계를 지나가고 있습니다. 전반적으로 내연기관에 비해 시장 침투율이(중국은 15% 내외) 아직 저조하기 때문에 적어도 2~3년간은 확대될 수밖에 없습니다. 우리는 확정된 성장에 배팅을 해야 합니다. 이러한 마인드로 본다면 SKIET는 매력적인 기업이 아닐 수 없습니다. 아직은 변동성이 높은 구간이긴 하지만 지속적으로 관심종목으로 분류해서 지켜볼 필요가 있어 보입니다. 성공 투자하시기 바랍니다.

이상 단투였습니다.

감사합니다.

#SKIET목표주가 #SK아이이테크놀로지 심층분석 #SK아이이테크놀로지이수분석 #SK아이이테크놀로지재무분석 #SK아이이테크놀로지실적확인 #SK아이이테크놀로지컨센서스

'종목분석' 카테고리의 다른 글

| [솔루스첨단소재] 이런 종목이 진짜 성장주다!! 2차전지 소재관련주(주가전망, 목표주가) (3) | 2021.08.26 |

|---|---|

| [두산인프라코어] 저평가 건설관련주!! 바이든 인프라투자 관련주 (주가전망, 목표주가) (6) | 2021.08.25 |

| [주식공부]테이퍼링 금리인상 수혜주!! (KB금융지주, 우리금융지주, JB금융지주, 하나금융지주) (10) | 2021.08.23 |

| [대한항공] 2분기 실적 좋은데 왜 하락할까? 투자포인트 확인(주가전망, 목표주가) (4) | 2021.08.23 |

| [에코프로에이치엔] 탄소중립 수혜기업! 탄소관련 대장주!! 성장성을 믿어라(주가전망, 목표주가) (7) | 2021.08.20 |