최근 고점에서 조정을 받으면서 개인투자자들의 걱정이 커져만 가고 있는 바이오니아를 심층분석해 보고 신규진입 관점에서 투자 포인트를 확인해 보도록 하겠습니다.

바이오니아 기업개요

시가총액 1조8,531억

코스닥 25위

외국인보유비중 7.73%

PER 25.88배

PBR 10.39배

배당수익률 N/A

바이오니아는 1992년 국내 바이오벤처 1호로 설립되어 2005년 코스닥 시장에 상장하고 유전자 분자진단 신약개발 등 다양한 사업을 영위하고 있습니다. 분자진단 사업 관련 장비 KIT, 시약 모두 자체 생산이 가능하며 주요 제품은 STI제품입니다. 또한 모유 유래 유산균주인 락토바실러스 가세리BNR17을 판매하고 있습니다. 연결회사로는 미국, 중국의 해외법인과 에이스바이옴, 써나젠테라뷰틱스 등을 보유하고 있습니다.

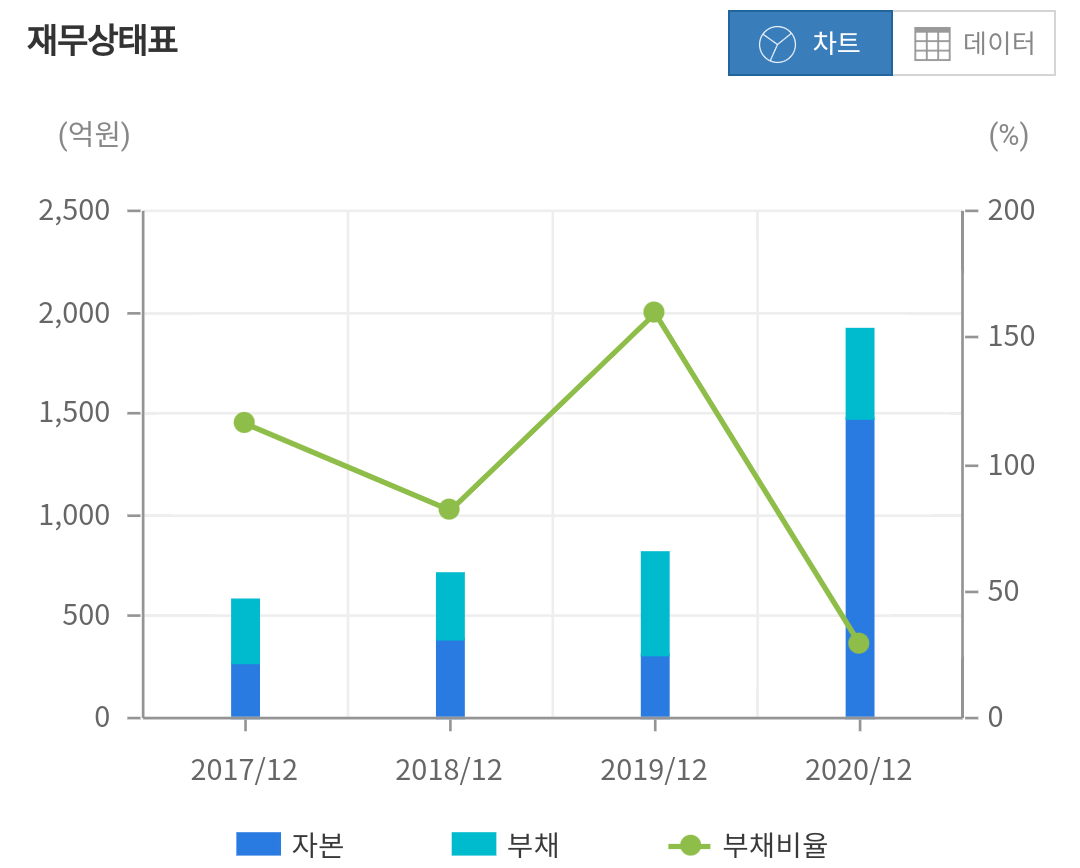

바이오니아 재무분석

자본은 2018년 390억 2019년 316억 2020년 1,480억으로 2020년 큰 폭으로 자본이 증가하는 모습을 보였으며 부채는 2018년 318억 2019년 505억 2020년 432억으로 유지되면서 전반적인 부채비율은 2018년 81%에서 2019년 160% 수준으로 증가했지만 2020년 29%로 크게 감소하는 모습을 보였습니다.

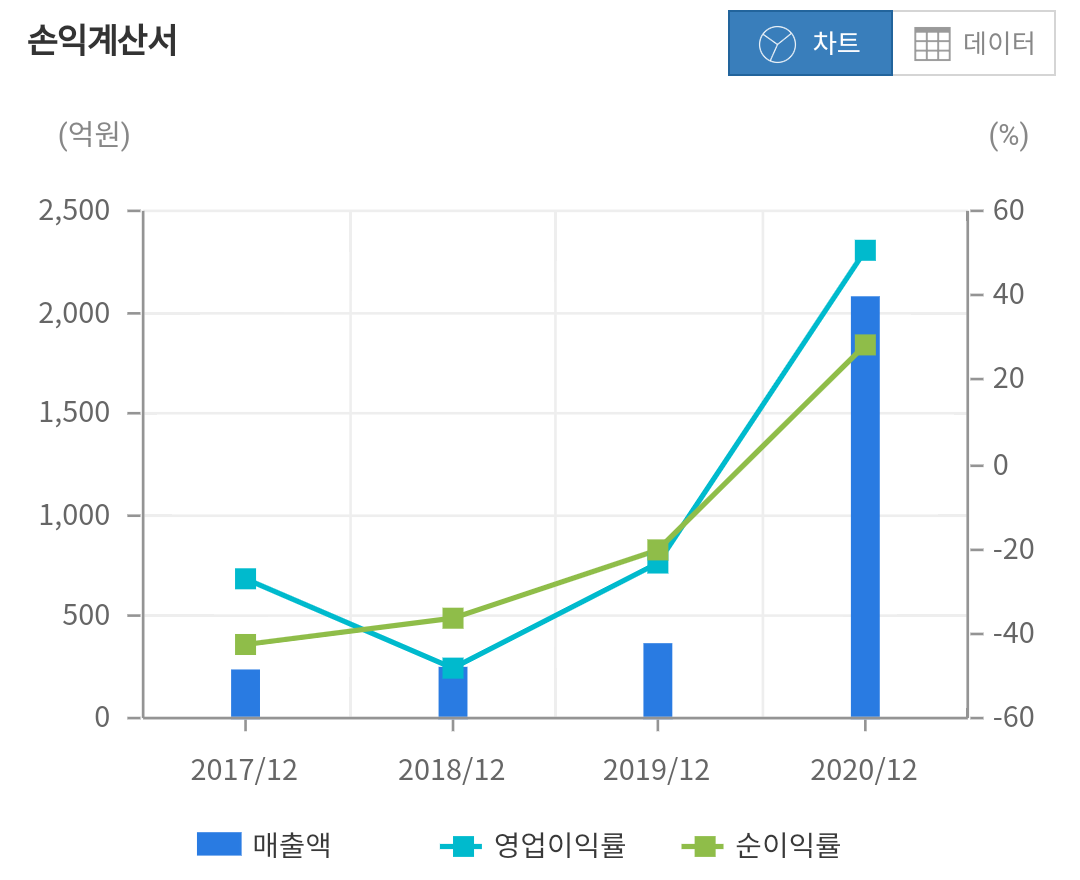

매출은 2018년 241억 2019년 363억 2020년 2070억으로 2020년 큰 폭으로 증가했으며 당기순이익 또한 적자를 지속하다가 2020년 592억으로 큰폭으로 흑자 전환에 성공했습니다. 당기순이익 또한 영업이익과 마찬가지로 2020년 흑자로 전환하면서 작년 코로나로 인한 수혜를 보았다고 생각됩니다.

바이오니아 증권사리포트

현대차증권의 엄민용 연구원은 바이오니아의 3분기 매출을 650억원으로 추정했습니다. 작년 같은 기간에 비해 11.8%줄어들 것으로 전망한 것입니다. 이는 분자진단 매출 감소에 따른 것입니다. 하지만 분자진단의 매출과 생산 능력은 내년부터 크게 늘어날 것으로 봤습니다. 바이오니아는 내달 대전 글로벌 센터 공장 증설을 완료하기 때문에 이를 통한 대량 생산이 가능하다는 것입니다. 공장증설 후 핵산추출 분자진단 장비 및 진단 시약 공급량은 최대 8배 수준까지 늘어날 수 있다며 글로벌 대규모 수주 또한 가능해져 연간 100%공장 가동시 생산 능력은 최대 9,360억원 수준까지 확대될 것이라고 분석했습니다.

유산균 매출은 올해 660억원 수준으로 이미 작년 매출 494억원을 뛰어넘는 수준입니다. 다이어트 유산균 BNR17은 국내 최대 창고형 매장 및 헬스뷰티스토어 등으로 유통 경로를 확대하면서 지속 성장할 것이라며 내년부터 미국과 브라질에서 판매되면서 글로벌 매출의 유입도 본격화될 것이라고 분석했습니다.

이밖에도 세계최초 siRNA 탈모 기능성 화장품 이 유럽과 한국에 출시될 예정이며 경구 흡입 코로나19 치료제에 대한 기대감 또한 긍정적으로 작용될 것으로 보고 있습니다.

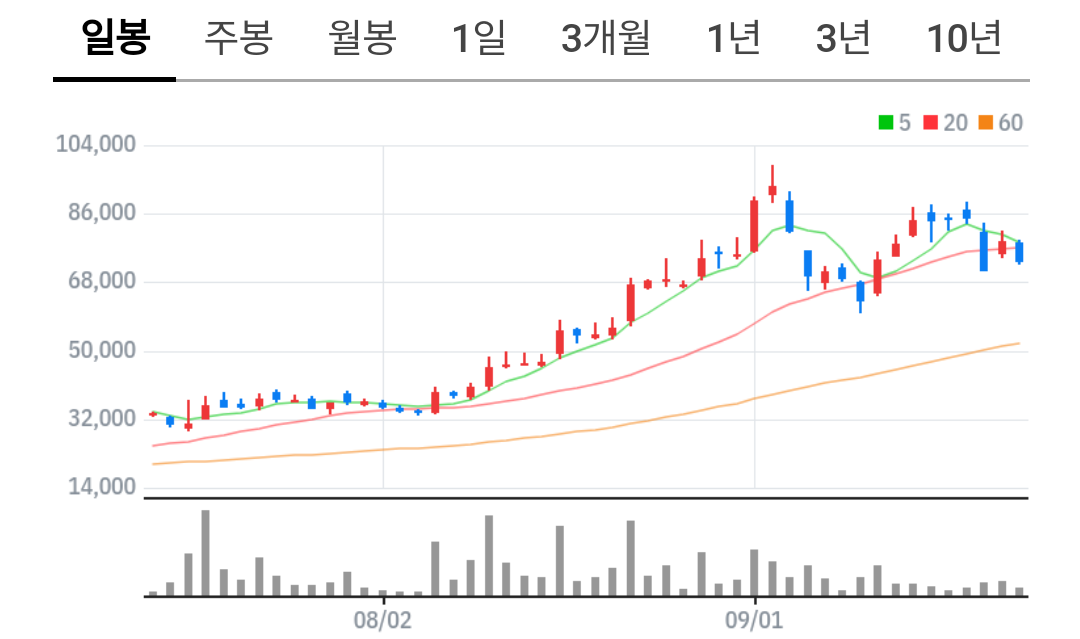

바이오니아 차트분석 수급확인

지난 6월 2만원 선이던 주가가 단숨에 98,800원까지 상승하면서 강한 모습을 보였습니다. 상승구간에서 20일선을 확인하면서 98,800까지 상승하다가 최근 고점 대비 25%가까이 조정을 받으면서 쉬어가는 구간을 만들고 있습니다. 추가적인 돌파보다는 거래량이 줄어들면서 바닥을 다지거나 확인하는 모습을 보일 가능성이 높아 보입니다.

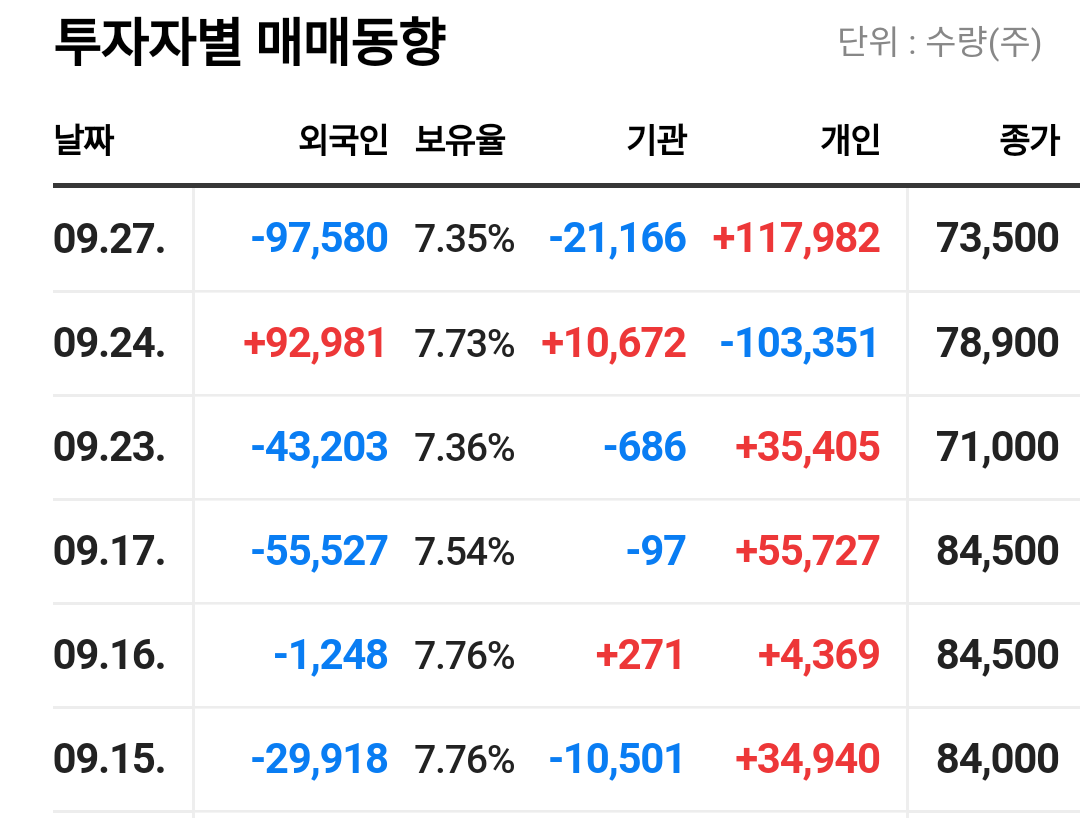

수급을 보면 신고가 부근에서 외국인들의 강한 매도로 인해 주가가 하락했던 것을 확인 할 수있으며 개인들은 하락시 마다 매수를 하는 움직임을 보이고 있습니다. 기관들은 지난 7월부터 이미 비중을 축소하는 모습을 보이고 있었기 때문에 당분간의 주가는 외국인들이 주도할 가능성이 높아 보입니다.

성장성은 높아 보이지만 비중조절이 필요하다.

소문난 잔치에 먹을거 없다는 말이 있습니다. 바이오니아를 보면 이러한 상황처럼 보이는 것은 어쩔 수 없는 것 같습니다. 우선 최근에 기대를 받고 있는 코로나 치료제의 경우 빨라야 내년에 임상에서 어느 정도 결과를 얻을수 있다고 보이지만 글로벌 제약사들과 타임라인을 비교해 보았을 때 한발 늦을 가능성이 높아 보입니다. 또한 내년부터 가동되는 공장증설의 효과가 있긴 하지만 그간의 상승으로 어느 정도 이미 주가에 반영이 된 것으로 생각됩니다.

또한 최근의 고점에서 외국인들이 비중을 줄여나가고 있다는 점 또한 찝찝한 부분이며 가장큰 투자 포인트는 앞으로 큰 폭으로 상승하기에는 이미 너무 시총이 커져 있다는 점입니다. 단순하게 좋은 기업이냐 아니냐를 물어본다면 다른 제약 바이오기업과 달리 실적 또한 받쳐주고 재무 또한 탄탄하기 때문에 좋은 기업이라고 말씀 드릴 수는 있겠지만 지금이 투자하기에 좋은 시점이냐고 물어본다면 신중해야 한다고 말씀드리고 싶습니다. 이미 현재의 구간은 보유자의 영역이라고 생각되며 신규진입을 하시는 분이라면 최소한 비중조절을 잘하셔서 혹시나 모를 고점에서 물리는 상황까지 생각하셔야 할 듯 합니다.

이상 단투였습니다.

감사합니다.