카카오페이를 심층 분석해 보고 신규진입 입장에서 투자 포인트를 확인해 보는 시간을 갖도록 하겠습니다.

카카오페이 기업개요

시가총액 25조 3,564억원

코스피 13위

외국인보유비중 43.26%

PER N/A

PBR 98.78배

배당수익률 N/A

동사는 핀테크 기업으로 2014년 9월 최초로 간편결재 서비스를 시작하였고 이후 송금 청구서 인증 등 다양한 서비스를 차례로 런칭 하였습니다. 대출, 투자, 보험, 중개 등 금융 서비스로의 확장을 진행하고 있습니다. 동사는 마이데이터 주식매매서비스 디지털 손해보험사 출범 등을 바탕으로 새롬고 혁신적인 금융 경험을 지속적으로 제공하고 있습니다.

카카오페이 재무분석

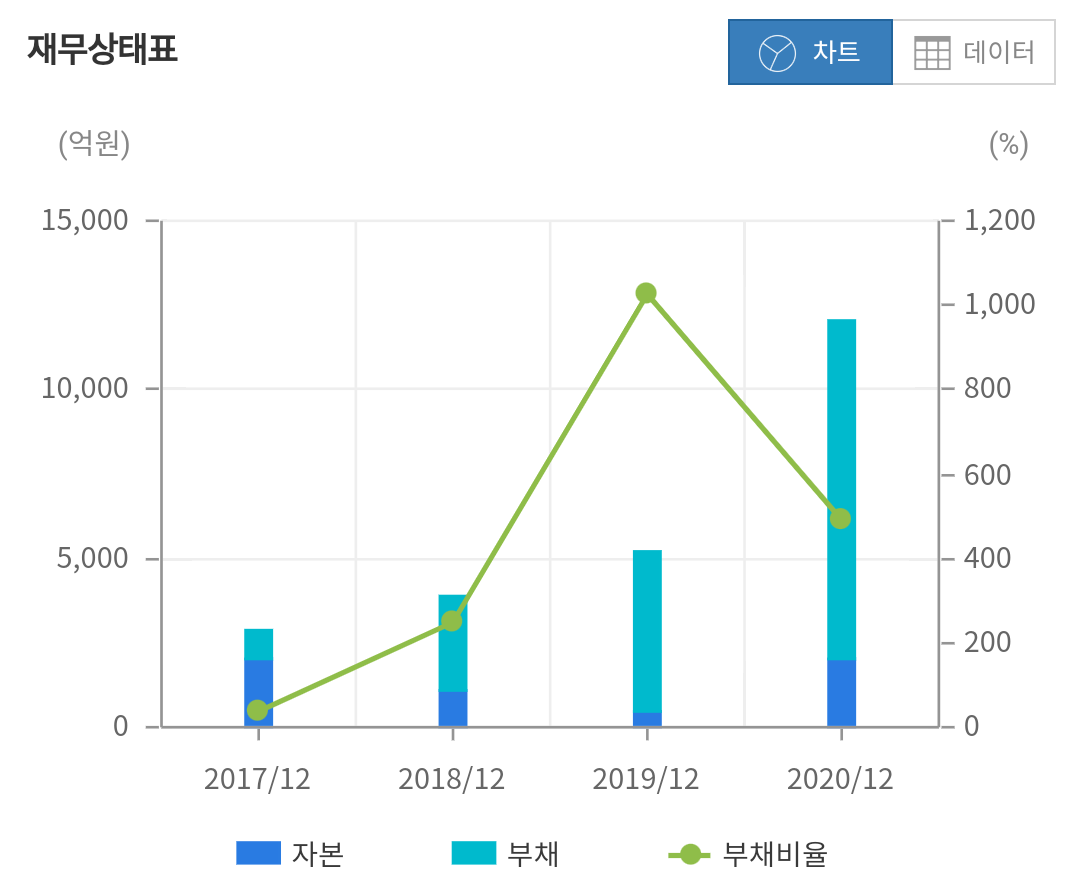

자본은 2018년 1,109억 2019년 466억 2020년 2,041억원으로 작년에 큰 폭으로 증가하는 모습을 보였습니다. 부채 또한 2018년 2,765억 2019년 4,780억 2020년 10,038억으로 큰 폭으로 증가하면서 전반적인 부채 비율은 2018년 249%에서 2020년 491%로 증가했지만 금융업의 특성상 부채가 높은 것이 나쁜 것만은 아니기 때문에 자본의 잠식이 없다면 재무적으로 리스크는 크지 않다고 보입니다.

매출은 2018년 695억 2019년 1,411억 2020년 2,844억으로 매년 큰 폭으로 증가하는 모습입니다. 영업이익은 2018년 –965억 2019년 –653억 2020년 –179억으로 적자를 지속하고 있지만 적자 폭이 대폭 감소하는 상황입니다.

카카오페이 이슈분석

카카오페이가 금융당국에 디지털 손해보험사 본인가를 신청했습니다. 업계에서는 카카오페이가 누적 가입자 수 3,700만명, 월간 활성 이용자수 2,000만명을 중심으로 점유율을 높일 가능성이 크다고 보고 있습니다. 카카오 모빌리티, 카카오커머스 등 카카오 계열사와의 협업 서비스도 위협적입니다.

나이스신용평가는 최근 발간한 리포트에서 디지털 보험사의 출범은 금융 소비자에게 실질적 혜택을 제공하고 소비자가 금융서비스를 더욱 쉽게 이용하는데 도움이 될 것으로 예상한다면서도 지속적인 사업 확대와 수익성 개선 특히 전통적인 보험사들이 제공하지 못했던 새로운 보험서비스의 개발이나 시스템의 정교화와 고객 맞춤화 등이 디지털 보험사에 중장기적인 숙제가 될 것으로 예상된다고 진단했습니다.

카카오페이 차트분석 수급확인

상장이후 거래일이 많지 않기 때문에 차트에서 의미 있는 위치를 단정하기에는 쉽지 않은 상황입니다. 하지만 상장일 시가인 19만원을 의미있는 가격으로 생각한다면 이번 조정의 지지라인이 될 가능성이 있다고 생각 됩니다.

수급을 보면 상장이후 개인들은 비중을 축소하는 움직임을 보이고 있으며 외국인들과 기관들은 매수를 통해서 비중을 확대하고 있는 상황입니다. 최근 24만원 신고가 부근에서는 기관들의 대량 매수에 의한 상승으로 보입니다.

성장성은 높으나 밸류의 부담

최근 대형 IPO를 통해 상장한 기업들은 대부분 공모가 대비 높은 가격대가 형성이 되어있습니다.(사실 공모가 자체도 높이 형성이 됩니다.) 카카오페이 또한 영업이익이 아직도 적자인 기업이 시가총액이 25조원에 코스피 시가총액 13위에 올라있는 상황입니다. 아무리 장기적인 성장세가 지속이 된다고 해도 현재 수준의 주가가 당분간은 지속적으로 부담으로 작용 될 것입니다.

또한 상장 초반의 기업은 일반적으로 변동성이 높아질 가능성이 높으며 아직 보호예수 물량 또한 남아 있기 때문에 당장에 접근하기 보다는 관심종목으로 분류해 높고 추세를 지속적으로 관찰하는 전략이 필요해 보이며 성장성을 믿고 투자를 결심하신 분들이라도 눌릴 때 마다 조금씩 사서 모아간다는 마인드로 접근하시는 편이 좋아 보입니다.

이상 단투였습니다.

감사합니다.

'종목분석' 카테고리의 다른 글

| 이수화학 주가 전망 (3) | 2021.12.15 |

|---|---|

| 휴마시스 주가 전망 진단 키트주 다시 갈까? (1) | 2021.12.14 |

| 케이카 주가전망 (0) | 2021.11.30 |

| 위지윅스튜디오 주가전망 더 갈까? (1) | 2021.11.25 |

| 카카오게임즈 주가전망 (0) | 2021.11.24 |