안녕하세요 단투입니다.

누구나 대출받을 때 한번 쯤은

변동금리와 고정금리를

고민해보신 적이 있을 겁니다.

변동금리가 더 싸 보이긴 하지만 나중에

금리가 올라가면 손해일 것 같고

고정금리는 안정적일 듯 하지만

막상 금리는 비싸 보이고

그래도 변동금리는

위험하니까 고정금리로 한다?

대부분 이렇게 단순하게 생각 하시는데요

실제로는 많은 부분을 고려해서

대출을 진행 하셔야 합니다.

지금부터 하나씩 알아 보도록 하겠습니다.

고정금리보다 변동금리가 유리하다.

(장기적인 관점)

일반적으로 장단기 금리를 고민하는

대출은 주택담보 대출입니다.

(신용대출은 대부분 변동금리)

이러한 대출 상품의 특성상 보통 20년

길게는 30년까지도 상환을 해야하는데요

중간에 집을 팔고 또 다른 대출을

실행할 수도 있지만 기본 적으로

대출을 20년이상 유지 한다는

가정하에 생각해 보면

변동금리가 더 유리합니다.

금리는 단기적으로 여러 가지 이유로

움직 이지만 결국 장기적인 관점으로

볼 때 경제의 성장과 밀접한 관련이 있습니다.

지금 전세계는 과거 경기호황이 끝나고

저물가 저성장의 시대에 살고 있습니다.

인플레이션의 시대가 아니라

(코로나 회복으로 인한 일시적인 인플레는 제외하고 ) 이제는 디플레이션의 시대라는 겁니다.

세계적인 추세도 그렇지만

우리나라 경제성장률은 더더욱

저성장의 구간에 들어섰습니다.

한국경제연구원 에서 조사한

GDP기준 5년 평균 한국경제 성장률을

확인해 보겠습니다.

2001~2005 : 5.0%

2006~2010 : 4.3%

2011~2015 : 3.1%

2016~2019 : 2.7%

보시다시피 20년동안

추세적으로 하락했습니다.

앞으로 한국경제가 어떠한 기술적 혁신이나

사건으로 인해 매년평균 4%~5%이상의

성장을 지속 할 수 있을까요?

그게 아니라면 우리는 변동금리로

대출을 해야합니다.

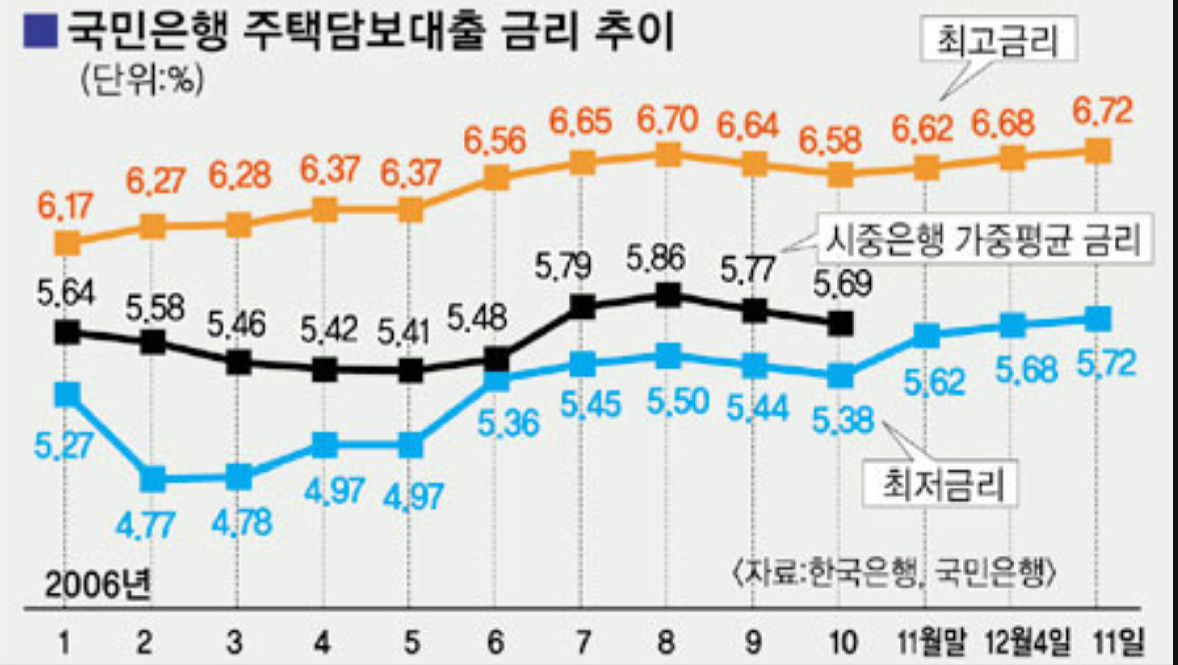

이러한 결과는 과거의 금리를 보시면

더욱 더 명확해 지는데요

차트를 하나 보고가도록 하겠습니다.

위에 그래프를 보시면 이상한점이

있습니다. 네 맞습니다 약15년 전의

주택담보대출 금리인데요.

만일 2006년부터 5.6% 고정금리로

20년간 대출을 상환하고 계신다면

합리적인 선택일까요?

물론 코로나회복 구간에서

인플레이션과 금리인상 이슈로

최근 떠들석 합니다.

하지만 이것도 단기적으로 금리가

변동성을 만들수는 있을지 몰라도

긴흐름으로 보면 저성장

저금리가 유지되기 때문에

높은 수준의 고정금리보다는 변동금리가

유리할 수밖에 없습니다.

생애주기를 고려하자!

대출을 받을 때 고정이냐 변동이냐도

중요하지만 자신의 생애주기를 고려해서

계획을 세우는 것도 중요합니다.

결국 자신이 언제 결혼 할 것인지

집은 언제까지 보유하고 언제

이사를 갈 것인지에 따라서 자금계획을

잘 마련 하셔야 합니다.

생애주기를 무시한 무계획적인 대출은

결국 중도상환을 하거나 또 다른 대출을

실행해야 하기 때문에

오히려 손해를 보기 쉽습니다.

대부분의 개인들이 고정이냐

변동이냐의 금리차이에 집중하지만

은행권에서 대출상품을 만들때

고정이든 변동이든

한쪽이 무작정 유리하게

만들지는 않습니다.

그래서 우리의 고민은 어쩌면

크게 의미가 없는 고민이 될 수도 있지요.

그래서 오히려 실질적으로 더 중요한것은

결혼, 자녀교육, 직장, 이사 등과 같은

생애주기를 미리 반영하여 대출을

실행하는 것입니다.

무엇을 하든 계획이란 정말 중요합니다.

계획처럼 다 되지는 않지만 최소한

방향성은 잃지 않기 때문이지요.

대출도 투자도 항상 계획적으로 진행하셔서

합리적인 선택 하시길 바랍니다.

이상 단투였습니다.

감사합니다.

#주택담보대출 #고정금리 #변동금리 #금리비교

#고정금리변동금리비교

'경제상식' 카테고리의 다른 글

| [주식투자] 원/달러환율? 달러/원환율? 달러환율? 헷갈리지 마세요 환율개념잡기!! (16) | 2021.08.16 |

|---|---|

| 티스토리블로그 네이버검색노출까지 60일 걸린 이야기!! (14) | 2021.07.19 |

| [연금대출]공무원 연금대출 금리 및 한도(feat특례대출조건) (0) | 2021.06.18 |

| [공무원대출]금융기관알선대출 금리와 한도 신청방법까지 한번에! (0) | 2021.06.07 |

| [신용대출]국민, 하나, 신한, 우리, 농협 신용대출금리 비교!! 어디가 가장 싸지? (0) | 2021.06.04 |