최근 저평가된 2차전지 관련주를 찾는 시장의 움직임이 활발합니다. 오늘은 2차전지 장비업체인 코윈테크를 심층 분석해 보고 투자 포인트를 확인해 보는 시간을 갖도록 하겠습니다.

코윈테크 기업개요

시가총액 2,373억

외국인보유비중 1.3%

PER 75.45배

PBR 2.30배

배당수익률 0.77%

코윈테크는 2차전지 반도체 디스플레이 석유화학 식품 자동차등 다양한 산업분야에 공정자동화시스템을 구축하고 있습니다. 스마트 팩토링을 위한 자동화 시스템과 전용 장비 및 전산시스템을 제조 납품하고 있습니다. 전 세계 최초 2차전지 생산공정 자동화스시템 개발에 성공하여 자동화 시스템을 국내 및 중국 폴란드 헝가리 싱가폴 등의 다양한 업체에 납품하고 있습니다.

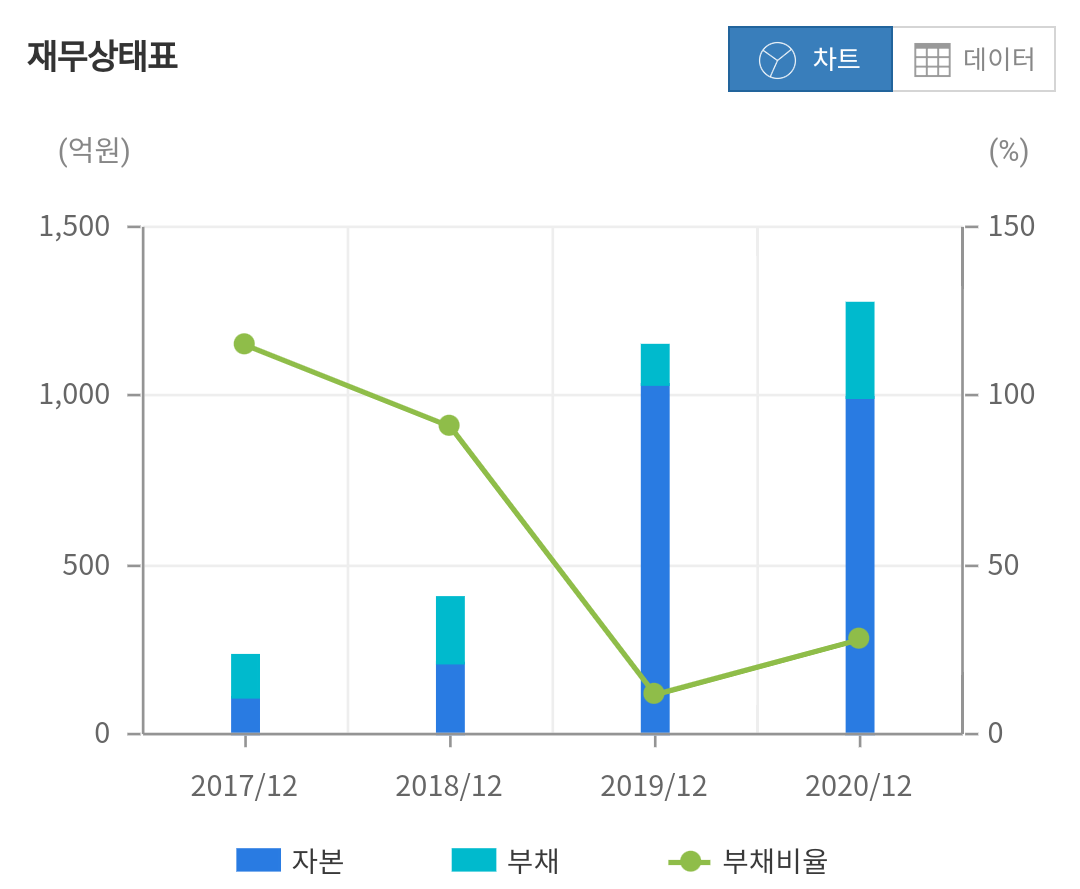

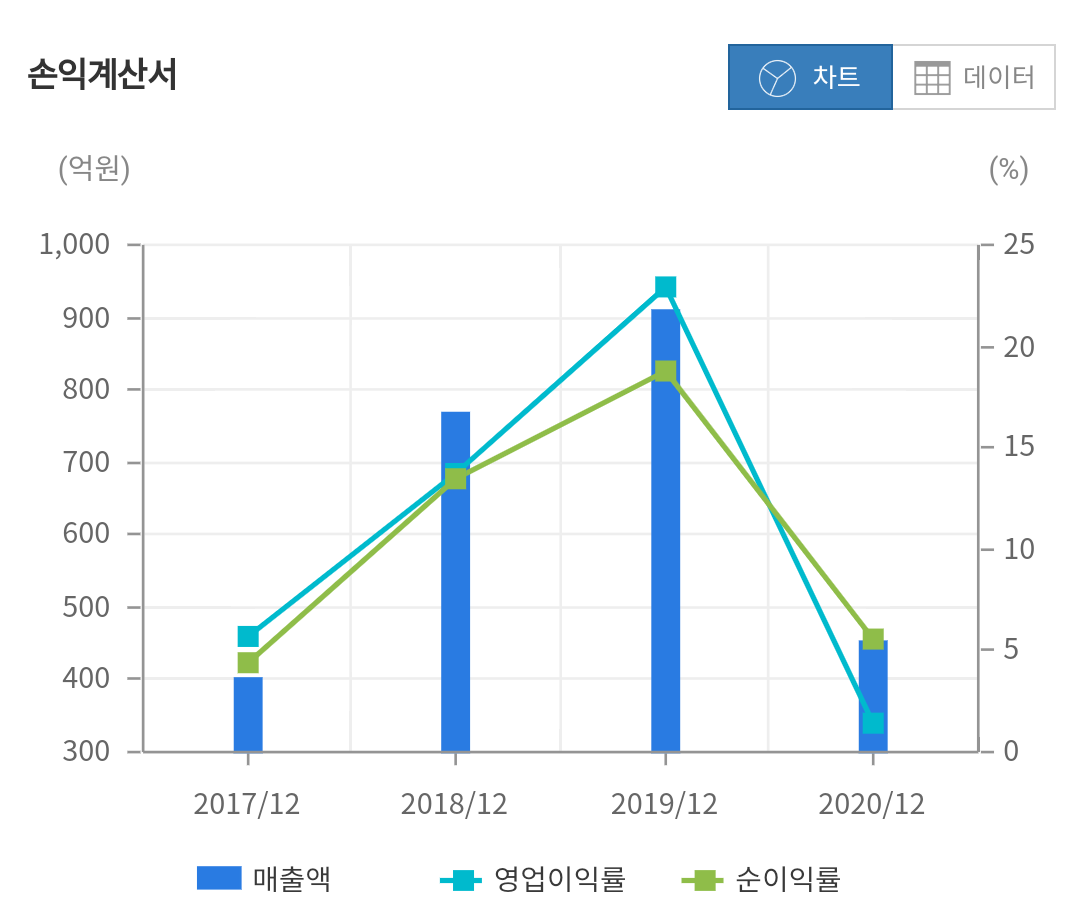

코윈테크 재무분석

자본은 2018년 211억 2019년 1,034억 2020년 994억으로 2년간 큰 폭으로 증가하는 모습을 보였으며 부채는 2018년 193억에서 2019년 118억 2020년 279억으로 마찬가지로 증가하면서 전반적인 부채비율은 2018년 91%에서 2020년 28%로 크게 감소하는 좋은 모습을 보였습니다.

매출은 2018년 768억 2019년 911억 2020년 454억원으로 2020년에 큰 폭으로 감소하는 모습을 보였습니다. 영업이익 또한 2018년 105억 2019년 208억에서 작년 6억원 수준으로 부진한 모습을 보였으며 당기순이익 또한 비슷한 흐름을 보이고 있습니다.

코윈테크 증권사 분석

2차전지 업체들의 중장기적인 생산능력 증설 구간에는 소재 부품 장비 업체들이 직접적인 수혜를 볼 전망입니다. 그중 2차전지 소재업종의 주가가 상대적으로 빠르게 상승하고 있으며 가파른 이익률 개선 기대로 12개월 선행 주가수익비율은 50배 이상의 높은 벨류에이션을 받고 있습니다.

반면 부품 장비 업체들도 고객사들의 증설에 따른 2022년 이후 높은 실적 성장이 예상되지만 아직 PER14배 장비 업체 16배 수준으로 큰 차이를 보이고 있습니다. 전방 산업의 폭발적인 투자와 함께 장비 업체는 대규모 수주를 확보하고 있으며 부품 업체들은 가동률 증가로 인한 외형 이익이 동반 성장 중입니다.

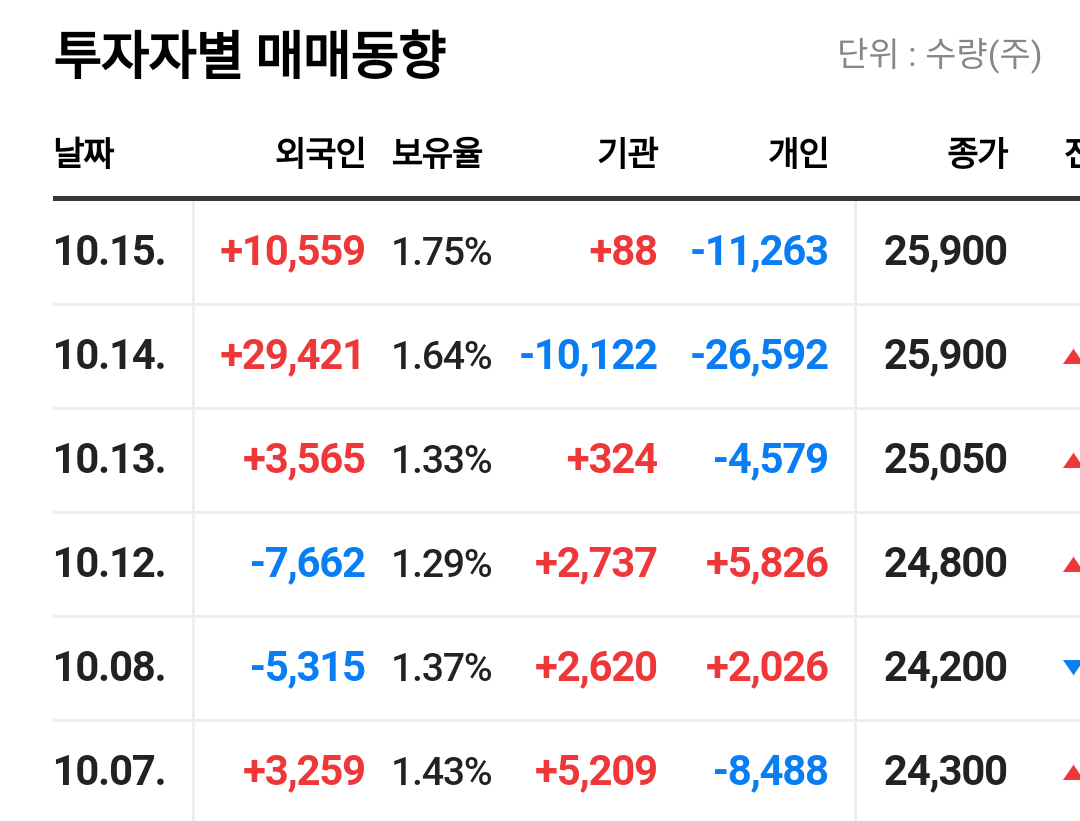

코윈테크 차트분석 수급확인

올해 초 상승분을 모두 반납하면서 박스권 장세를 이어가고 있는 상황입니다. 지난해와 비교해도 주가 수준은 부담스럽지 않는 위치로 보이며 현재는 120일선과 60일선이 교차하면서 역배열구간에서 정배열로 자리를 잡는 위치로 보입니다.

수급을 보면 외국인이나 기관들의 의미있는 수급이 없었으며 최근에는 기관의 비중축소 개인들의 비중확대를 했던 것으로 보입니다. 당장의 주가는 외국인들의 단기적인 수급에 따라서 등락을 반복하는 모습이기 때문에 외국인들의 의미있는 수급이 들어온다면 단기간에 급등 또한 가능해 보입니다.

스토리가 좋다.

하나의 산업이 성장하면 이와 관련된 많은 섹터들이 움직이기 마련입니다. 2차전지는 누가 뭐라고 현재의 주도주 이며 향후 3년간은 확장성이 지속될 것입니다. 하지만 문제는 항상 가격입니다. 이미 배터리 완성업체와 소재관련주는 미래의 성장을 주가에 많이 반영한 상황입니다. 추가적인 상승 또한 가능하겠지만 하상 벨류의 부담은 늘 따라다닐 수밖에 없습니다.

하지만 장비업체는 다릅니다. 현재 PER은 14~16배로 아직 미래의 성장을 주가에 반영하지 못하고 있습니다. 물론 직접적인 수혜주인지 아닌지에 대한 옥석가리기는 필요한 상황이지만 산업 전반에 증설이슈가 지속될 것을 감안한다면 아직 먹을자리는 많아 보입니다. 단순하게 계산해서 소재업종의 평균PER이 대략 50배 정도인점을 감안한다면 적어도 더블까지 가능한 수준으로 보입니다. 다만 단기적인 급등을 바라는 것이 아닌 1년에서 2년사이의 사이클을 보고 투자한다면 분명 좋은 결과가 함께하지 않을까 생각해 봅니다.

이상 단투였습니다.

감사합니다.

'종목분석' 카테고리의 다른 글

| 국전약품 주가전망 코로나 치료제 + 2차전지 관련주 (1) | 2021.10.21 |

|---|---|

| 데브시스터즈 주가 전망 쿠키런 킹덤 게임관련주 (0) | 2021.10.19 |

| 에스엠 주가전망 (0) | 2021.10.14 |

| 새로닉스 주가전망 (1) | 2021.10.13 |

| 대성에너지 주가전망! 천연가스 관련주!! (0) | 2021.10.12 |