횡보하던 에코프로의 주가가 최근 다시 상승하면서 투자자들의 관심이 높아지고 있습니다. 오늘은 에코프로를 심층 분석해 보고 투자 포인트를 확인해 보는 시간을 갖도록 하겠습니다.

에코프로 기업개요

시가총액 2조 5,901억원

코스닥 17위

외국인보유비중 11.13%

PER 5.35배

PBR 7.31배

배당수익률 0.21%

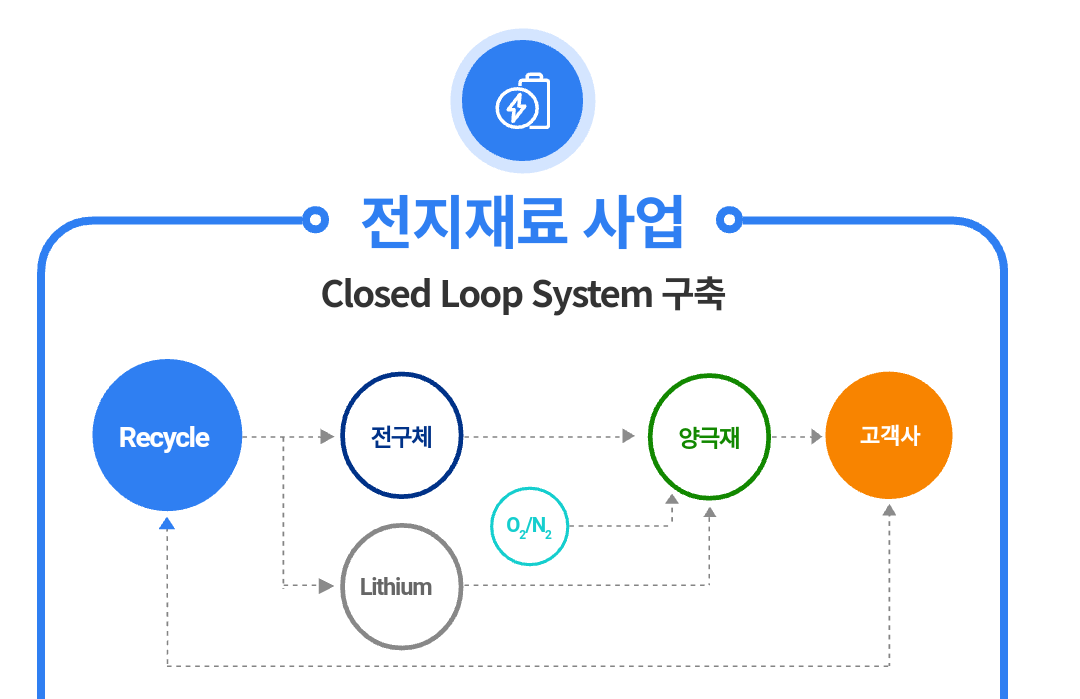

에코프로는 1998년 설립되어 2001년 사명을 에코프로로 변경했으며 2007년 코스닥 시장에 상장하였습니다. 1998년부터 유해 온실가스 저감장치, 대기환경 플랜트 등 환경사업을 2003년부터 이차전지 전구체 양극재소재 등 전지재료 사업을 영위해 왔습니다. 2016년 양극소재 부문을 물적분할하고 2021년 대기환경 부문을 인적불할 설립함으로써 지주 회사로 전환하였습니다.

에코프로 재무분석

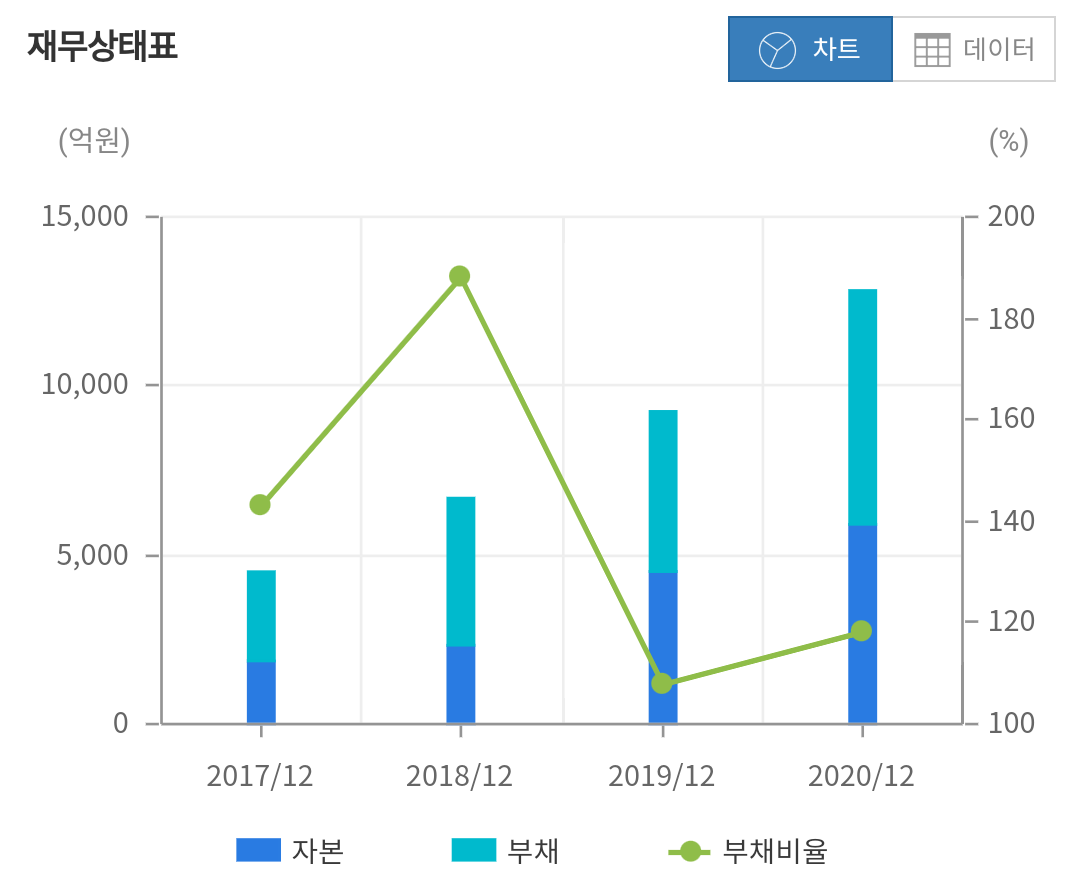

자본은 2018년 2,319억 2019년 4,470억 2020년 5,887억으로 매년 큰 폭으로 증가하는 모습을 보이고 있으며 부채는 2018년 4,357억 2019년 4,809억 2020년 6,945억원으로 증가하면서 부채비율은 2018년 188%수준에서 2020년 117%수준으로 감소하는 모습을 보여주었습니다.

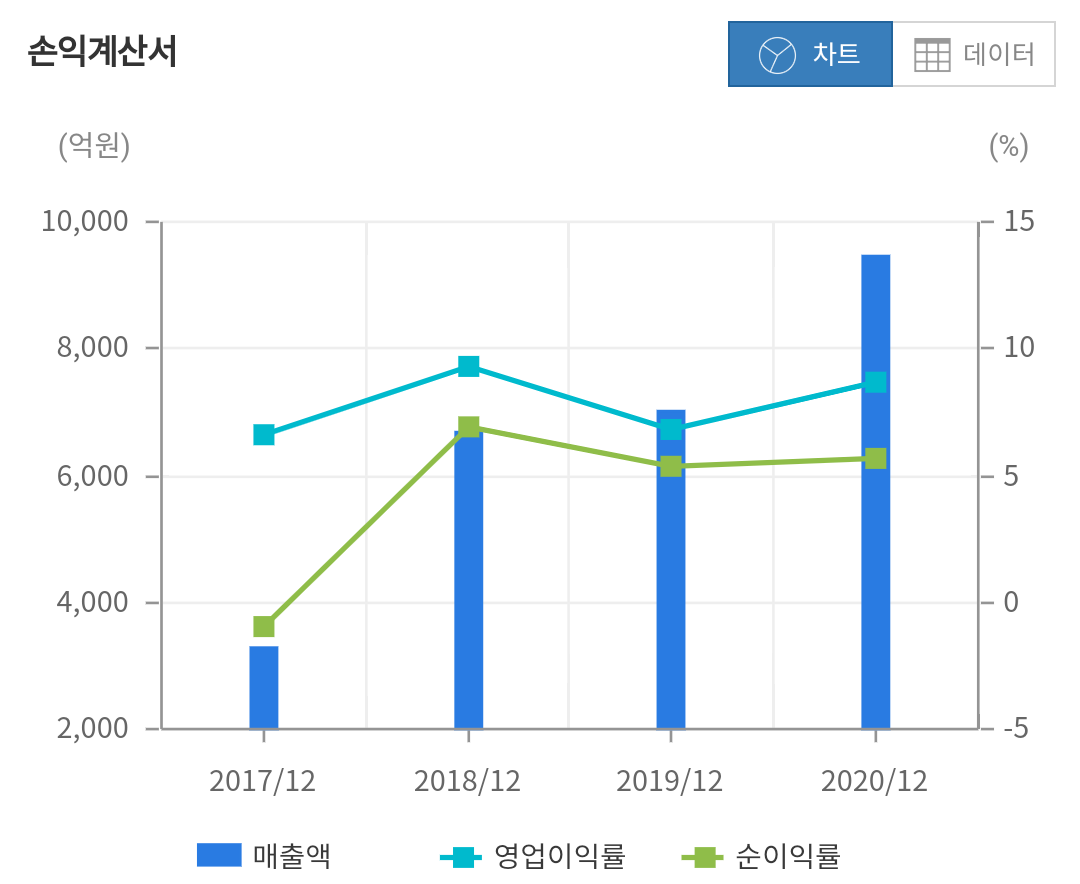

매출은 2018년 6,694억 2019년 7,023억 2020년 9,468억으로 증가하는 모습을 보였으며 영업이익은 2018년 623억에서 2019년 478억으로 감소하였다가 2020년 824억으로 크게 증가하는 모습을 보였습니다.

에코프로 실적추정 목표주가

올해 매출은 1조3,845억으로 전년 대비 46%이상 증가할 것으로 추정하고 있으며 2022년은 2조1,427억 으로 54% 2023년은 3조 550억으로 42% 증가할 것으로 보고 있기 때문에 엄청난 실적 성장이 예상되고 있습니다. 영업이익 또한 올해 1,423억 2022년 2,355억 2023년 3,430억으로 매년 최대치를 경신할 것으로 추정하고 있습니다.

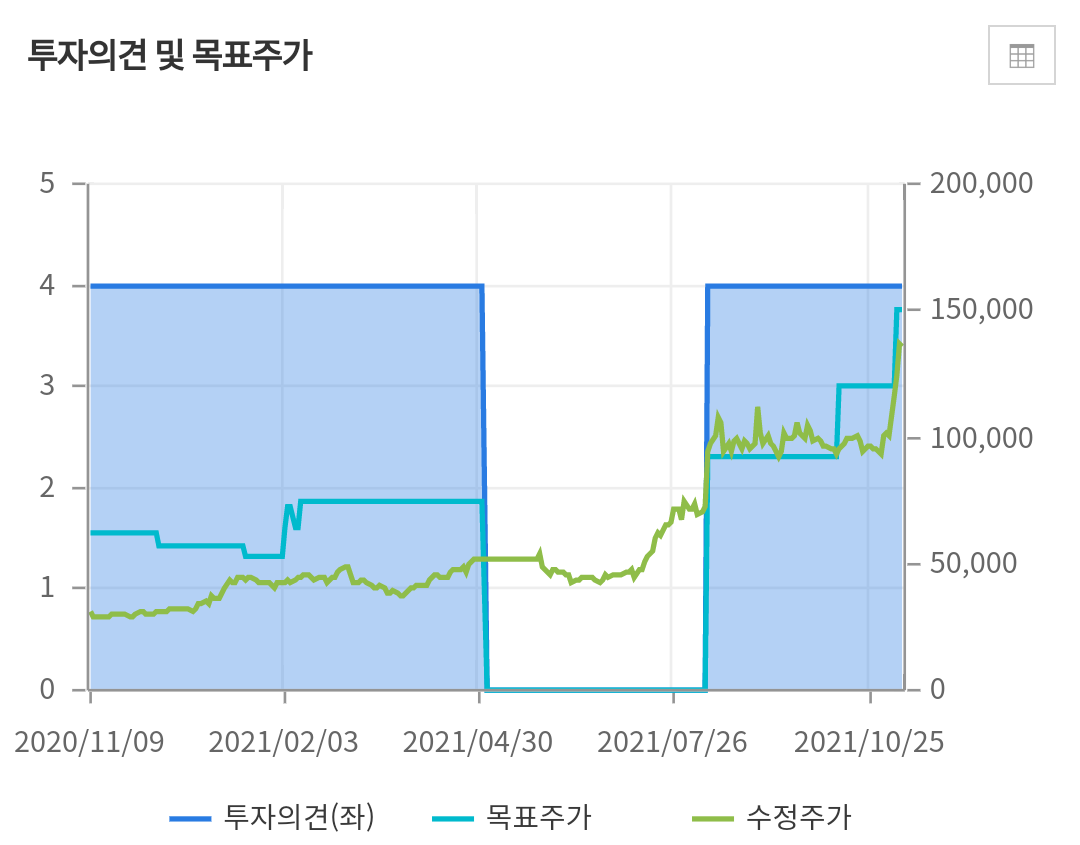

목표주가를 보면 작년 11월 6만 3천원 수준에서 최근 15만원까지 상승하였으나 주가가 이미 13만8천원 수준이기 때문에 상승 여력은 낮은 상황입니다. 최근에 목표주가가 상향되는 움직임이 있기 때문에 추가적으로 평균 목표주가 또한 상향 가능할 것으로 보입니다.

에코프로 증권사 리포트

유안타 증권의 김광진 연구원은 에코프로는 지난 4~5일 에코 프렌들리데이 행사를 통해 공격적인 중장기 증설 계획을 공개했다고 밝혔습니다. 급증하는 고객사의 수요를 고려해 2025년말까지 양극재 생산능력을 연 48만t까지 확대할 계획이라며 이는 올해 생산능력의 6배에 기존 가이던스의 1.7배 늘어난 것이라고 설명했습니다.

지난 8월부터 10월까지 3개월간 에코프로의 주가는 지주사 전환 이슈로 인해 제자리에 머물렀다며 반면 같은 기간 에코프로비엠의 주가는 약30% 상승했다며 지주사 전환을 위한 지분스왑 이슈가 완전히 해소된 만큼 적정 가치를 빠르게 찾아갈 것으로 기대된다고 분석했습니다.

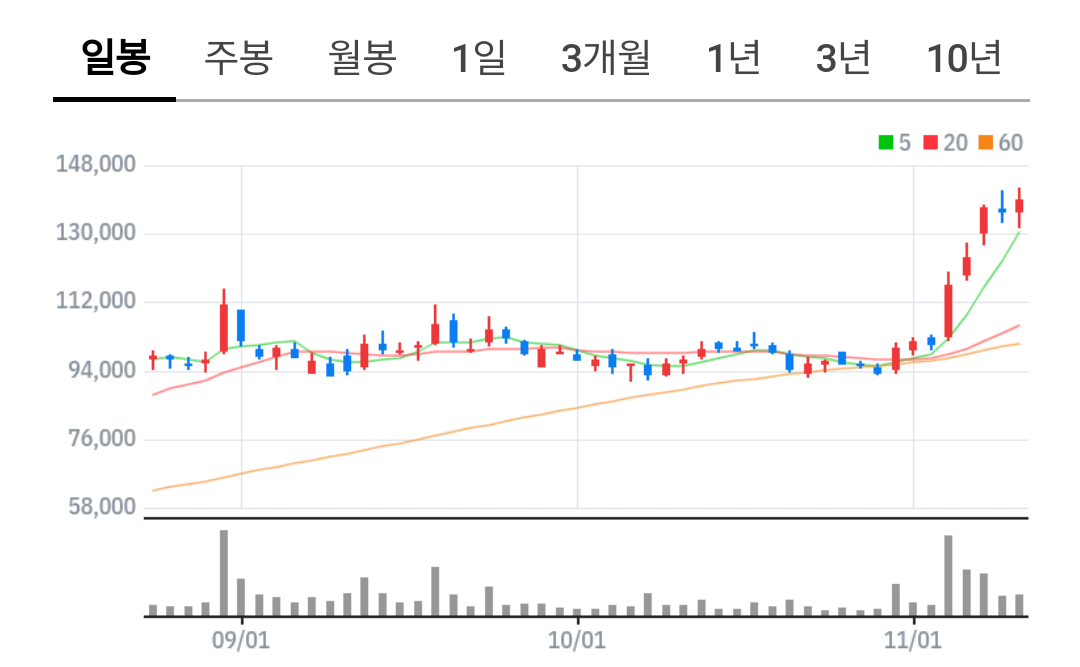

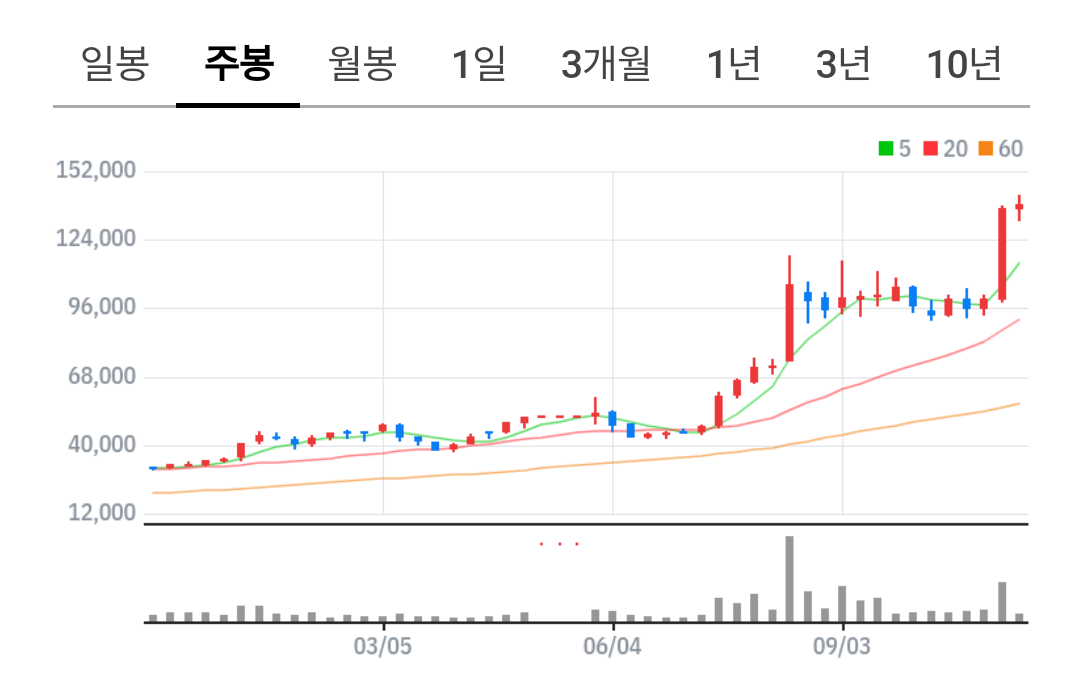

에코프로 차트분석 수급확인

지난 8월 11만 7천원 선까지 상승하던 주가는 이후 지주사 전환에 대한 우려로 인하여 횡보를 하는 모습을 보였습니다. 이후 60일선의 지지를 받고 최근 다시 상승하는 모습을 보이고 있으며 현재 역사적 신고가 위치이기 때문에 매물대가 없는 상황입니다.

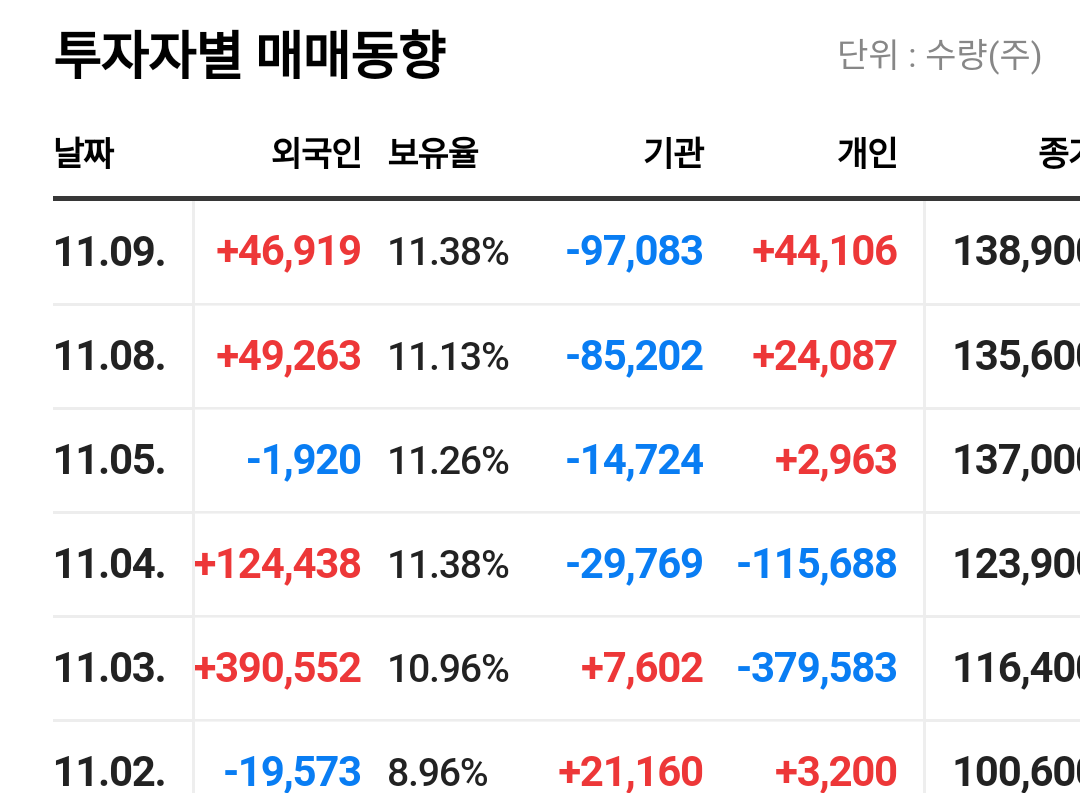

수급으로 보면 올해 기관들은 지속해서 비중을 축소하면서 매도를 이어가는 모습이며 개인들은 계속해서 매수를 하다가 최근 급등 구간에서 차익 실현에 들어가는 모습입니다. 외국인들은 횡보 구간에서 비중을 축소하다가 최근 강하게 매수를 하면서 주가 상승을 주도한 것으로 보입니다. 상대적으로 외국인들의 매매가 그동안 투기적 이였다는 점을 생각한다면 고점에서 하락또한 가능할 것으로 보입니다.

타이밍을 놓쳤다면 기다리자

메가트렌드에 속하는 2차전지 소재업종으로 사업 또한 잘 진행되고 있으며 앞으로의 성장성 또한 매우 높은 기업이라고 할 수 있습니다. 하지만 이미 지주사로 전환했기 때문에 할인을 계속해서 받을 수밖에 없는 구조이며 최근 급등으로 인하여 다소 부담스러운 위치에 있는 것은 인정해야 합니다.

개인적으로 밸류를 높게 받을 수 있는 자회사가 더 투자 가치가 높다고 생각되며 만일 그래도 에코프로의 저평가 구간을 활용한 투자라고 해도 당장에는 변동성이 높아진 구간이기 때문에 신중한 접근이 필요하다고 보입니다. 자신만의 진입계획을 세워서 접근하시길 바라며 최소한 20일선 지지까지는 확인하는 차분함이 필요해 보입니다.

이상 단투였습니다.

감사합니다.

'종목분석' 카테고리의 다른 글

| 초록뱀미디어 주가 전망! 메타버스 관련주? (0) | 2021.11.15 |

|---|---|

| 에너토크 주가전망! 원전 관련주 (0) | 2021.11.11 |

| 한전기술 주가전망 (0) | 2021.11.09 |

| 덕성 주가전망 윤석렬 테마주 (0) | 2021.11.09 |

| 하이브 주가 전망 메타버스 위드코로나 수혜주 (2) | 2021.11.03 |