오늘은 국내 프리미엄아파트인 아이파크브랜드를 보유한 HDC현대산업개발에 대해 심층분석 해보겠습니다.

HDC현대산업개발 기업개요

시가총액 2조 1,057억

코스피 147위

외국인보유비중 11.71%

PER 10.19배

PBR 0.76배

배당수익률 1.88%

2018년 5월 현대산업개발에서 HDC와 HDC현대산업개발로 분할 되었으며 건설사업부분, PC사업부분, 호텔 및 콘도사업 부분을 분할 하여 설립했습니다.

건설 및 부동산 개발운영업을 영위하고 있으며 이는 크게 자체공사와 도급공사로 구분됩니다.

http://www.hdc-dvp.com/mobile/index.do

HDC현대산업개발

HDC현대산업개발 - 부동산개발 종합건설회사. 주택, 건축, 토목, 플랜트, 개발 사업, 투자 정보, 홍보센터, 채용 안내.

www.hdc-dvp.com

HDC현대산업개발 재무분석

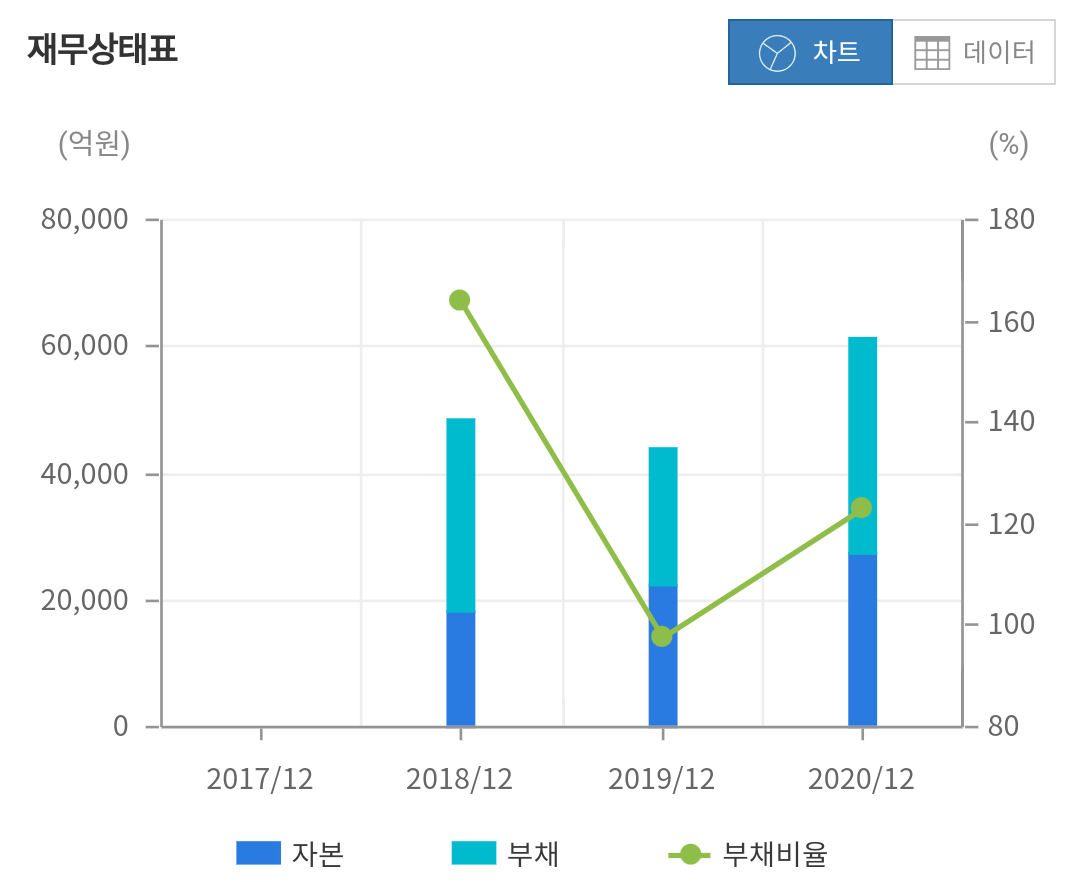

자본/ 부채/ 부채비율

2018년 18,444억/ 30,190억/ 164%

2019년 22,317억/ 21,778억/ 97%

2020년 27,430억/ 33,731억/ 123%

부채는 2019년에 크게 감소하다가 다시 2020년에 증가하여 부채비율이 123%로 증가하였습니다.

건설업계의 평균수준 이라고 생각하시면 될듯하며 지속적인 자본잠식이 있는 것은 아니기 때문에 재무적으로 큰 리스크는 없는 것으로 보입니다.

매출/ 영업이익/ 당기순이익

2018년 27,927억/ 3,179억/ 2,299억

2019년 42,165억/ 5,515억/ 4,137억

2020년 36,702억/ 5,857억/ 2,202억

매출은 2020년에 다소 주춤했으나 영업이익 기준으로는 조금씩 증가하는 추세입니다. 건설업 경기의 특징이 대규모 공사 수주에 있기 때문에 앞으로 정부정책에 따른 주택공급확대 기대치를 생각한다면 업황은 좋아질 것으로 예상됩니다.

HDC현대산업개발 목표주가 실적추정

매출/ 영업이익/ 당기순이익

2021년 33,421억/ 4,899억/ 3,668억

2022년 38,365억/ 5,532억/ 4,147억

2023년 41,716억/ 6,044억/ 4,575억

올해 까지는 매출이 부진할 것으로 예상하고 있습니다. 전년대비 약9% 가까이 매출이 감소할 것으로 보고 있으나 2022년부터는 14.8% 2023년에는 8.7% 정도 매출이 증가할 것으로 예상하고 있습니다.

올해의 기저효과가 있긴 하지만 영업이익과 당기순이익 또한 내년인 2022년에는 정상적으로 회복할 것으로 보고있습니다.

증권사 목표주가를 확인해 보면 작년말 26,000에서 꾸준하게 상향되어 최근 37,000원 선에서 목표주가를 제시하고 있으며 현재 주가대비 약 15% 상승할 것으로 보고 있습니다.

HDC현대산업개발 증권사리포트/ 뉴스

이베스트투자증권의 김세련 연구원은 2019~2020년 상반기 분양 공백에 따라 상반이 매출의 부진이 나타나고 있으나 분양 확대에 따른 추세적인 회복이 하반기부터 나타날 것이라고 기대 했습니다.

최근 광주 공사 현장에서 사고는 단기간에 리스크로서 작용할 가능성이 크며 대형건설주의 밸류는 결국 격차를 좁혀가는 모양을 고려할 때 현시점의 주가가 매력이 높다며 투자의견 매수 목표주가 4만원을 유지했습니다.

https://m.stock.naver.com/index.html#/domestic/stock/294870/news/view/008/0004613174

네이버 증권

관심종목의 실시간 주가를 가장 빠르게 확인하는 곳

M.STOCK.NAVER.COM

최근 뉴스를 보면 7월5일 광주 송정 주택수주 1496억 7월2일 경산아이파크2차 수주 1709억 등 지속적으로 수주소식이 이어지는 점도 향후 주가에 긍정적으로 영향을 미칠것으로 판단됩니다.

https://m.stock.naver.com/index.html#/domestic/stock/294870/news/view/277/0004932084

네이버 증권

관심종목의 실시간 주가를 가장 빠르게 확인하는 곳

M.STOCK.NAVER.COM

HDC현대산업개발 차트분석 수급확인

지난 3월 코로나위기때 12,000원을 저점으로 지속적으로 상승하여 지금은 약30,000까지 상승했습니다. 지난 2년간 하락으로 인해 역배열(이동평균선)상황이 지속되었지만 2020년 12월에 120일선을 강하게 돌파하면서 추세를 돌린 모습을 보이고 있습니다.

올해들어 정배열을 유지하면서 상승구도를 만들고 있기 때문에 차트상으로는 나쁘지 않아 보입니다.

수급을 보아도 작년말에 기관이 비중을 확대하면서 추세를 돌렸다는 것을 확인할수 있으며 이후로는 기관 외국인이 뚜렸한 주체없이 삿다팔았다를 반복하면서 비중을 유지하고있는 상황입니다.

저평가매력 건설주가 뜬다.

시장의 방향성이라는 것은 정말로 대단한 듯 합니다. 특히나 유동성이 지금처럼 풍부한 시장에서는 그 영향력이 배가되기도 합니다. 현재시장의 위치를 볼 때 투자자들은 자연스럽게 덜오른 주식 밸류에 부담이 없고 업황이 개선된 주식을 찾아 나서기 마련입니다.

아무래도 고점에 있는 종목은 부담이 있기 때문인데요

그러한 시각으로 본다면 건설주는 정말로 매력이 있는 듯 합니다. 건설주가 저평가된 것 하루 이틀의 일은 아니지만 PBR 0.76은 싸다는 느낌을 많이 받습니다. 또한 실적이 회복되고 있으며 앞으로는 정부의 주택보급 확대로 인해서 대규모 수주도 가능할것으로 보입니다.

최근 시장에서 다시 기술주 중심의 상승이 이어지고 있으나 언제 그랬냐는 듯이 다시 금리인상에 대한 걱정과 건설주 금융주와 같은 가치주를 찾아 나서는 시기가 올 수밖에 없습니다. 이러한 관점에서 미리 준비를 하시고 접근하시면 좋을 듯 합니다.

이상단투였습니다

감사합니다.

#HDC현대산업개발주가 #HDC현대산업개발목표주가 #HDC현대산업개발심층분석 #HDC현대산업개발실적추정

'종목분석' 카테고리의 다른 글

| [리노공업] 반도체장비관련주 최대실적으로 역사적신고가에 도전한다!!(목표주가, 실적추정, 증권사리포트) (6) | 2021.07.13 |

|---|---|

| [상아프론테크]경제적해자기업 수소차대장주 심층분석 (목표주가, 잠정실적, 최근이슈) (4) | 2021.07.12 |

| [한화솔루션]태양광관련주!! 바닥일까? 신중함이 필요할때 (목표주가, 실적추정, 증권사리포트) (6) | 2021.07.08 |

| [RFHIC]바이든 인프라투자 관련주 5G를 주목하자!!(실적추정, 목표주가, 리포트분석) (8) | 2021.07.07 |

| [씨에스윈드]바이든 인프라투자 관련주(목표주가, 실적전망, 증권사리포트) (5) | 2021.07.06 |