오늘은 최근 호실적으로 증권사 목표주가가 줄 상향되고 있는 한환에어로스페이스를 심층분석해 보고 투자포인트에 대해 살펴보도록 하겠습니다.

한화에어로스페이스 기업개요

시가총액 2조 6,176억

코스피 134위

외국인보유비중 19.30

PER 10배

PBR 0.94배

배당수익률 1.16%

한화에어로스페이스는 1977년 8월1일 설립되어 1987년 5월 유가증권시장에 상장하였습니다. 항공기 및 가스터빈 엔진, 자주포, 장갑차, CCTV, 칩마운터 등의 생산 및 판매와 서비스제공을 주요사업으로 영위하고 있습니다. 엔진사업은 핵심기술의 진입장벽이 높으며, 장기간의 개발과 투자를 필요로 하며, 방산산업은 단일 수요자를 대상으로 판매하고 있습니다. 매출은 방산사업 38.15% 항공엔진 24.73% 시큐리티 12.39% 산업용장비12.24% 기타 12.49% 로 구성되어 있습니다.

한화에어로스페이스 재무분석

자본은 2018년 2조6,358억에서 2019년 2조8,554억 2020년 2조9,897억으로 큰 폭은 아니지만 꾸준하게 증가하는 모습을 보여주었습니다. 부채는 2018년 4조7,609억원에서 2019년 5조8,531억 2020년 6조4,751억으로 매년 증가하는 모습 입니다. 자본의 증가폭보다 부채의 증가폭이 더 큰 상황이기 때문에 전반적으로 부채비율을 180%에서 216%까지 상승하는 모습입니다. 하지만 자본잠식이 있는 것은 아니며 고정적인 정부기관으로의 매출이 있기 때문에 재무적으로 리스크가 크지는 않다고 보여집니다.

매출은 2018년 4조4,532억 2019년 5조2,641억 2020년 5조3,214억으로 매년 증가하고는 있지만 2019년의 매출 성장이 돋보입니다. 영업이익 또한 지속적으로 증가하면서 2020년은 2,439억원을 기록했습니다. 당기순이익 또한 2018년 대비 2019년 3배이상 증가하는 좋은 흐름을 보여주었으며 2020년은 다소 주춤한 모습입니다.

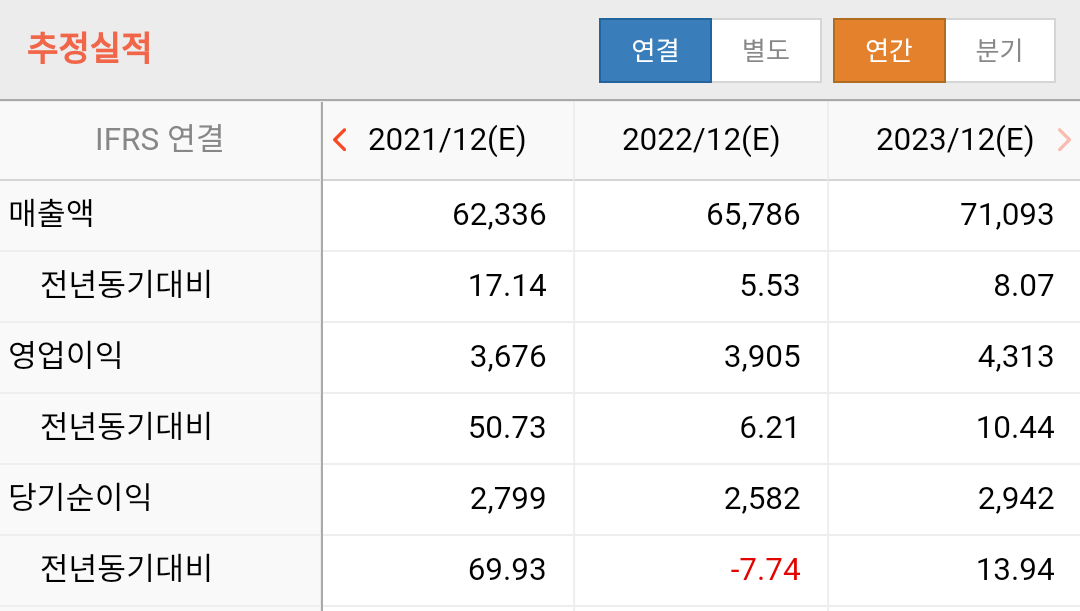

한화에어로스페이스 목표주가 실적추정

올해 매출은 6조2,336억으로 전년 대비 약 17%가량 증가할 것으로 보고 있습니다. 2022년 매출은 5.53% 2023년은 8% 성장하면서 2023년은 매출이 7조1,092억원을 기록할 것으로 전망하고 있습니다. 영업이익은 올해 3,676억원으로 전년 대비 50%가까이 증가하는 서프라이즈 한 실적을 기록할 것으로 보고 있습니다. 2022년은 3,904억 2023년은 4,312억으로 매년 10%내외로 성장할 것으로 기대하고 있습니다.

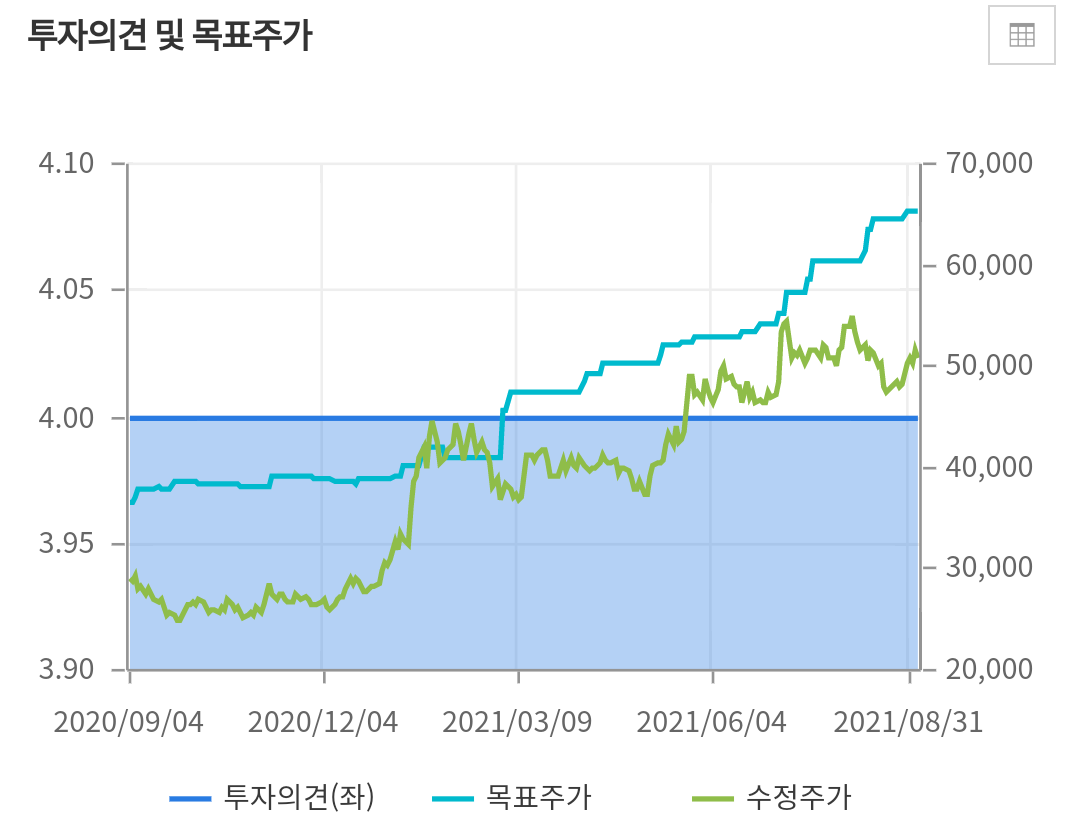

목표주가는 2020년 9월 3만8천원 선에서 최근에는 6만5천원 선에서 제시되고 있습니다. 목표주가가 한번도 하향되지 않고 1년간 꾸준하게 증가하는 모습을 보여주었으며 현재 주가대비 30%가량 거리가 있는 상황입니다. 최근 실적 또한 좋게 나오는 추세이기 때문에 추가적인 상향도 가능할 것으로 보입니다.

한화에어로스페이스 증권사리포트

KB증권의 정동익 연구원은 한화테크윈과 환화정밀기계등 민수부문에서의 실적이 예상치를 크게 상회하였고 자체 사업부문과 방산부문도 전년대비 큰폭으로 성장하면서 서프라이즈한 실적을 기록했다고 분석했습니다. 한화테크윈의 실적 개선은 중국기업에 대한 규제 강화, 선행 영업과 브랜드이미지 제고 등의 영향이라며 매출 증가와 출장 감소 등에 따른 비용절감으로 영업이익률도 16.1%로 작년 대비 4.5% 개선되었다고 밝혔습니다.

또한 정밀기계의 경우 중국 시장의 LED, 소형가전, PC 등의 수요가 증가하면서 이들 제품 생산에 필수 설비인 칩마운터 판매가 호조를 보이면서 최대실적을 기록했다며 한화에어로스페이스 자체 실적 역시 코로나19로 인한 영향 감소와 이지스구축함 매출 반영으로 민수 및 군수부문 매출액이 전년 동기 대비 각각 57.7%, 55.1% 급증했다고 분석했습니다.

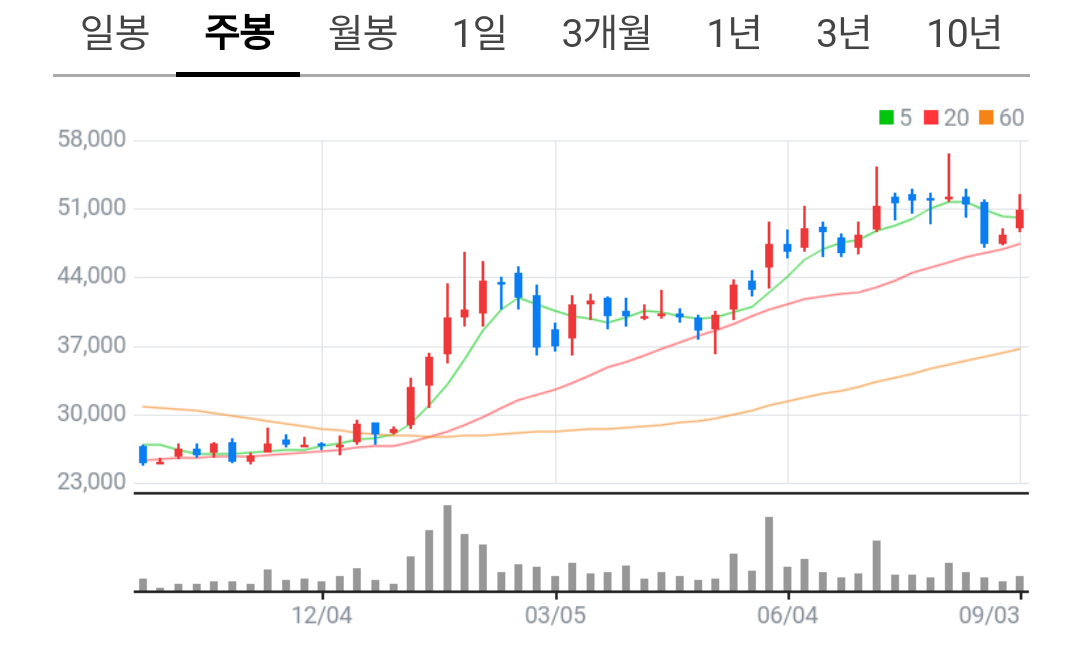

한화에어로스페이스 차트분석 수급확인

2020년 12월부터 2만 6천원 선에서 강하게 상승하면서 이평선이 정배열 되었습니다. 이후 지난 1월부터는 매물 소화를 거치다가 120일선에서 지지반등하면서 다시 한번 추세를 상승으로 돌리면서 좋은 흐름을 보여주고 있습니다. 최근에는 시장하락과 함께 60일선을 깨고 내려가다가 다시 반등하는 모습을 보이고 있으며 고점 대비 8%가량 조정을 받는 상황입니다.

수급을 보면 2020년 12월부터 기관과 외국인들의 양매수에 의해서 주가가 상승했던 상황입니다. 특징적인 것은 외국인과 기관의 수급이 엇갈리기 보다는 거의 동일하게 움직이는 것을 볼수 있으며 거래량이 대규모로 들어오는 날은 외국인들의 매수 비중이 높은 것으로 보아 외국인수급의 일부는 단기성 자금도 포함이 되어 있는 것으로 보입니다. 작년 말부터 고점에서 거래량이 실리면서 음봉이 출현하거나 외국인 기관 모두 비중축소의 움직임이 없는 것으로 보아 상승하는 추세는 당분간 지속될 것으로 보입니다.

우주산업의 기대감에 실적까지 든든

작년 연말부터 올해 연초까지 민간 항공산업에 대한 기대감이 높았습니다. 테슬라를 투자해서 엄청난 수익을 거둔 아크인베스트먼트에서 민간우주항공산업에 투자했다는 소식이 전해지면서 이목을 집중시켰기 때문인데요. 사실 그 이후로 다양한 이벤트 들이 있었음에도 불과하고 관련주들의 흐름을 생각보다 더디게 움직였습니다. 그리고 3분기에 들어서면서 생각보다 시장에서 잊혀져 가고있는 상황입니다.

우주항공에 대한 미래는 길게 볼수록 확장될 수밖에 없다고 생각합니다. 하지만 실제로 그산업에서의 경쟁력이 있느냐가 중요한 것입니다. 세계최대 펀드운용사인 아크인베스트먼트가 우주항공산업에 투자한 합리적인 이유는 있을 겁니다. 하지만 대한민국의 기업들이 이와 관련이 있을지는 의문이 들 수밖에 없습니다. 실질적으로 우주항공에 대한 성과와 기술력을 바탕으로 사업을 확장 시킬 수 있는지 더 나아가 아크인베스트먼트같은 외국계 대형 펀드자금까지 들어올 만한 기업일지 생각해 보시기 바랍니다.

단도직입적으로 말하면 한화에어로스페이스는 기업의 실적이 잘 나오면서 주가가 올라간 것이지 항공우주산업이 좋아서 올라간 것이 아니라는 것입니다. 막연하게 관려주를 찾는식의 테마성 매매는 오히려 좋지 못한 결과를 초래합니다. 기업을 분석하고 판단할 때 테마와 모멘텀도 중요하지만 기업의 실질적인 가치에 포인트를 보고 투자하시기 바랍니다.

이상 단투였습니다.

감사합니다.

'종목분석' 카테고리의 다른 글

| [서린바이오] 삼성바이오로직스 관련주? 백신생산 수혜주!! 지금 투자해도 될까? (5) | 2021.09.07 |

|---|---|

| [셀리드주가전망] 백신 임상 결과 문제없을까? 팩트 체크!! (0) | 2021.09.07 |

| [SKC주가전망] SK합병 우려 오히려 기회가 될 것!! 2차전지 동박관련주 (2) | 2021.09.06 |

| 엔지켐생명과학 신용잔고 공매도 분석 (6) | 2021.09.03 |

| [현대바이오] 신용잔고 추이 공매도 분석 (6) | 2021.09.02 |