오늘은 최근 증권사에서 실적 개선 기대에 목표주가를 상향했던 현대글로비스를 분석해 보고 신규진입 입장에서 투자전략을 세워보는 시간을 갖도록 하겠습니다.

현대글로비스 기업개요

시가총액 6조6,375억원

코스피 55위

외국인보유비중 34.64%

PER 9.84배

PBR 1.24배

배당수익률 1.98%

현대글로비스는 2001년 설립되어 2005년 유가증권시장에 상장하였습니다. 현대차 그룹에 속한 계열사로서 종합물류업과 유통 판매업 해운업을 영위하고 있으며 매출구성은 유통 54.98% 물류부문 32.48% 해운부문 12.54%으로 구성되어 있습니다. 2015년 국내 물류기업 최초로 다우존스 지속가능경영지수에 편입 이후 5년 연속 지위를 유지하며 아시아퍼시픽 지수와 코리아 지수에 5년 연속 동시 편입되고 있습니다.

현대글로비스 재무분석

자본은 2018년 4조2,602억 2019년 4조6,703억 2020년 5조 664억원으로 꾸준히 증가하는 모습을 보이고 있으며 부채는 2018년 4조4,277억에서 2020년 5조8,323억원으로 역시나 증가하는 모습을 보이면서 전반적으로 부채비율은 110%대를 유지하고 있는 모습입니다. 부채비율이 낮은 편은 아니지만 자본 또한 증가하는 모습을 보이고 있기 때문에 재무적인 리스크는 높지 않다고 생각됩니다.

매출을 보면 2018년 16조8,656억 2019년 18조2,700억 2020년 16조5,199억원으로 2019년 다소 증가하는 모습을 보였지만 지난해 다시 감소하는 모습을 보였습니다. 영업이익 또한 2019년을 고점으로 감소하는 모습을 보였지만 당기순이익은 2018년 4,374억 2019년 5,023억 2020년 6,062억원으로 매년 성장하는 모습을 보여주었습니다.

현대글로비스 목표주가 실적추정

올해 매출은 21조 678억원으로 전년 대비 27% 이상 상승할 것으로 추정하고 있습니다. 2022년은 2.5% 2023년은 4% 씩 성장할 것으로 예상하고 있습니다. 영업이익 또한 올해 1조원을 돌파할 것으로 예상하고 있으며 당기순이익 또한 전년 대비 20% 증가할 것으로 보고 있습니다. 전반적으로 올해 성장이 크지만 내년 부터는 성장률이 조금씩 덜어질 것으로 보고 있습니다.

목표주가를 보면 작년 9월 16만원에서 꾸준히 상승하면서 현재 25만원 선에서 제시되고 있으며 현재 주가 위치에서 40% 가까이 상승 가능할 것으로 보고 있지만 추가적인 추세는 실적추이를 지켜봐야 할 것으로 보고 있습니다.

현대글로비스 증권사분석

하나금융투자 송선재 연구원은 전반적인 완성차 생산과 판매 증가로 인한 물동량 증가와 비계열 물량의 확대에 힘입어 연관 사업들이 모두 호조를 보이고 1분기 까지 축소되었던 벌크 비철 트레이딩도 시황 강세의 영향으로 개선되었다고 분석했습니다. 올해 2분기 영업이익률은 전년 동기대비 1.1%포인트 개선된 5.1%를 기록했다며 유통부문이 같은기간 0.5% 감소한 3.4%를 기록했다며 특히 PCTC 부문은 고운임 고마진 화물로 채울 수 있는 시장 환경이고 회계적으로도 매출 수익 인식이 진행 기준이기 때문에 하반기 추가적인 수익성 개선이 기대된다고 밝혔습니다.

수소 관련 사업과 전기차 관련 신사업은 장기적인 시각에서 접근 중이며 최근 실적 개선에 따라 현대글로비스의 목표주가를 25만원으로 상향조정 했습니다.

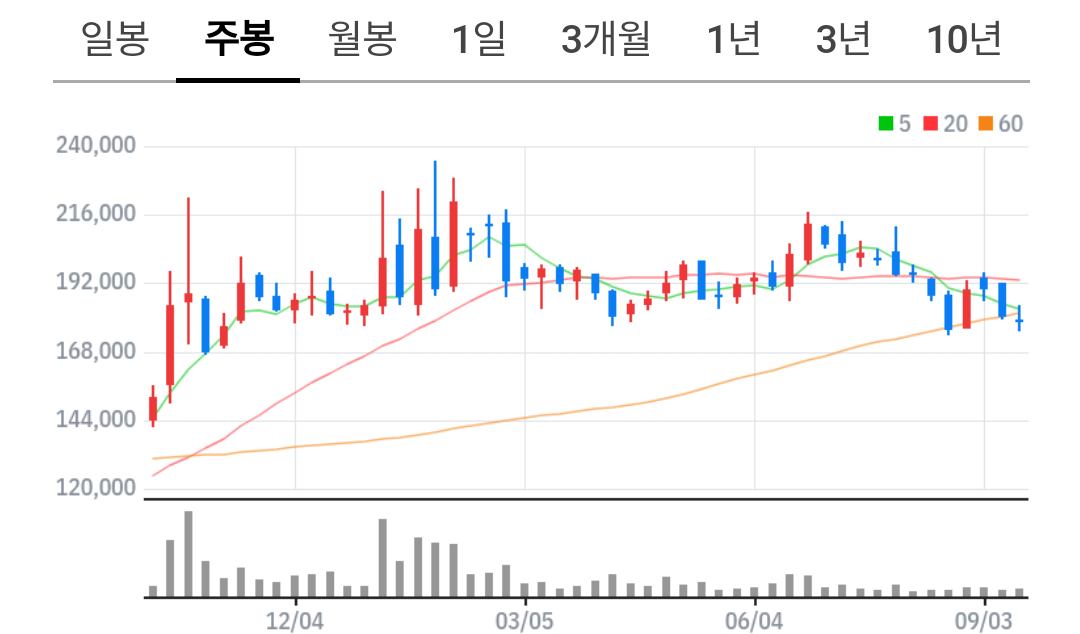

현대글로비스 차트수급분석

작년 코로나 저점이후 2배 이상 상승하는 모습을 보였습니다. 작년 10월까지 20일선을 지지받으면서 강한 흐름을 보여주다가 이후 횡보하는 모습을 보이고 있으며 가격에 대한 조정보다는 기간적으로 매물을 소화하는 모습을 보여주고 있습니다. 현재 구간은 60일선과 120일선을 모두 이탈해 버린 상황이지만 박스하단에 위치하고 있기 때문에 스윙투자적 관점으로도 충분히 매력이 있는 위치라고 생각됩니다.

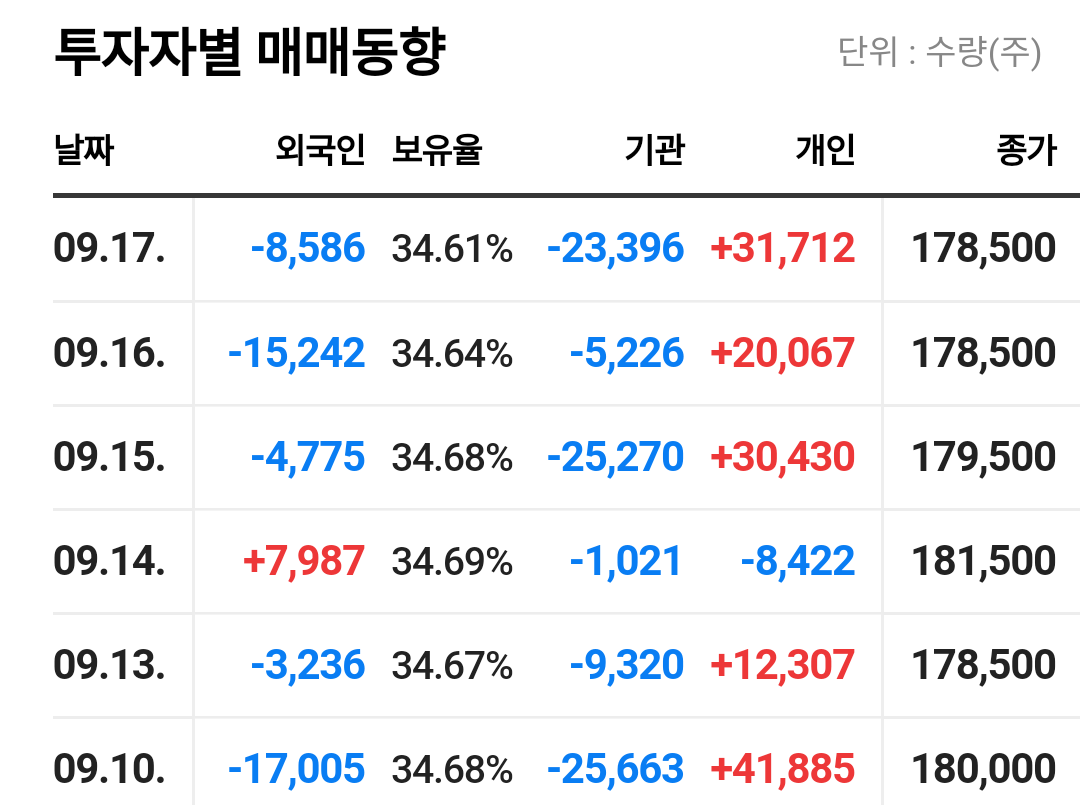

수금을 보면 작년 10월까지 상승은 외국인과 개인에 의한 상승으로 보이며 기관들은 지속적으로 물량을 줄여나갔던 것을 확인 할 수 있습니다. 이후 지난 4월 조정구간에서 기관과 외국인들이 매수로 전환했으며 개인들은 매도를 시작한 모습입니다. 외국인의 보유비중이 높은 종목이기 때문에 기관과 외국인의 수급이 엇갈린다면 외국인의 수급에 따라서 주가의 방향성이 결정될 가능성이 높습니다.

매력적인 위치 하지만 짧게 보자

최근 증권사의 분석을 보더라도 실적개선이 이어질 것으로 보면서 목표주가를 상향하고 있는데요 이러한 부분도 장기간 계속되거나 성장성이 지속될수 있을지는 미지수입니다. 당장의 수소나 전기차에 대한 가시적인 성과 또한 기대하기가 어렵기 때문에 기술적으로 충분한 조정을 받은 위치에서 스윙투자적 접근이 필요해 보입니다.

실적추정치만 보아도 올해의 성장을 매년 이어갈수 없기 때문에 실적 피크아웃에 대한 우려 또한 생길 수 있습니다. 지금의 위치는 매력적이며 최근 수급도 좋아지고 있기 때문에 매수할 만한 위치이긴 하지만 1년이상 2년을 보면서 큰 수익을 기대하기에는 어려울 것으로 보입니다.

이상 단투였습니다.

감사합니다.

'종목분석' 카테고리의 다른 글

| [현대중공업] 팔아야 할까? 길게 볼수록 좋은 이유와 투자전략 (4) | 2021.09.24 |

|---|---|

| [이수화학] 전고체배터리 관련주? 신중함이 필요한 이유 (2) | 2021.09.23 |

| [효성화학] 주가전망 눈에 보이는 성장세!! 지금이 기회다(실적추정, 목표주가) (6) | 2021.09.17 |

| [후성주가전망] 2차전지 저평가주 반도체 소재까지 (4) | 2021.09.16 |

| 웹젠주가 공매도 분석 신용거래 확인 (2) | 2021.09.15 |