최근 시장의 하락에도 불과하고 보험관련주들이 상승하면서 많은 투자자들의 관심을 받고 있습니다. 오늘은 이 중에서 현대해상을 심층분석해 보고 투자 포인트를 점검해 보는 시간을 갖도록 하겠습니다.

현대해상 기업개요

시가총액 2조 4,540억원

코스피 134위

외국인보유비중 27.23%

PER 6.35배

PBR 0.47배

배당수익률 3.64%

현대해상은 1955년 해상보험 전업회사로 보험업에 진출하여 해상 화재 자동차 특종 장기 연금 및 퇴직보험 등의 손해보험업을 주요 사업으로 영위하고 있습니다. 2021년 상반기 시장점유율은 16.8%로 국내 손해보험업계에서 꾸준히 시장지배력을 유지하고 있습니다.

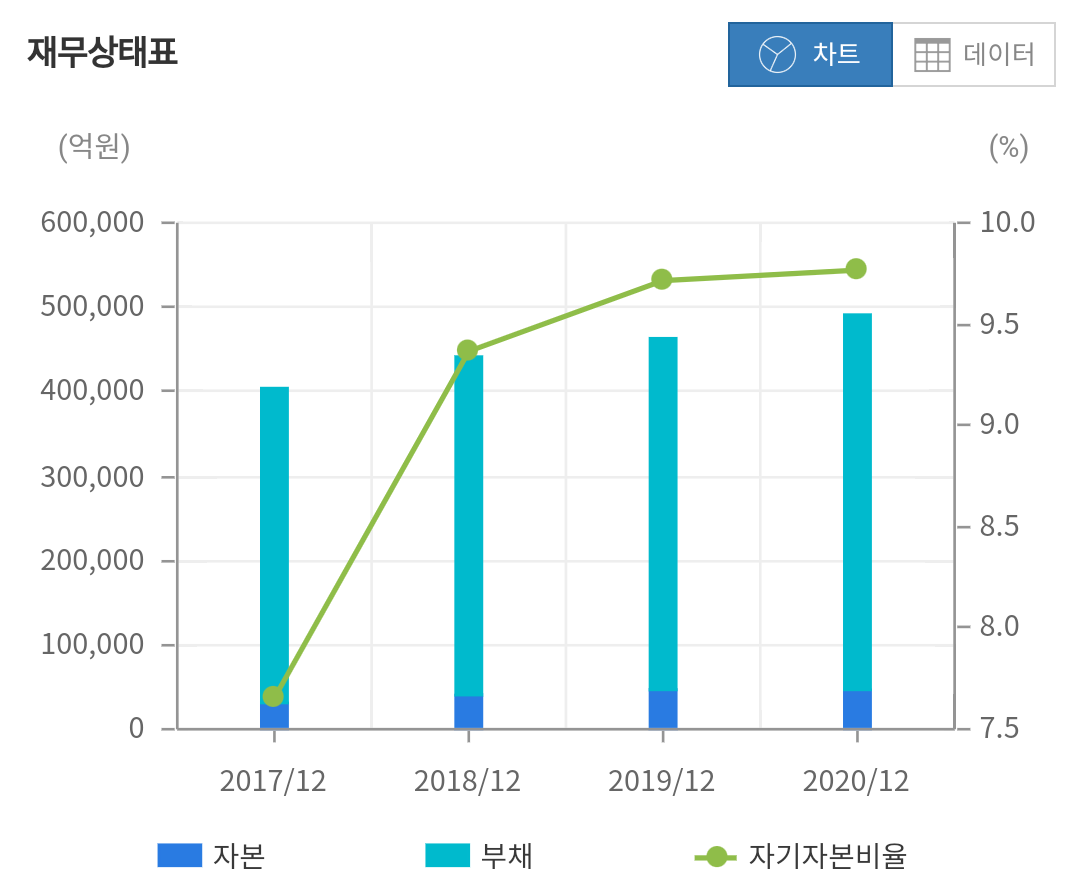

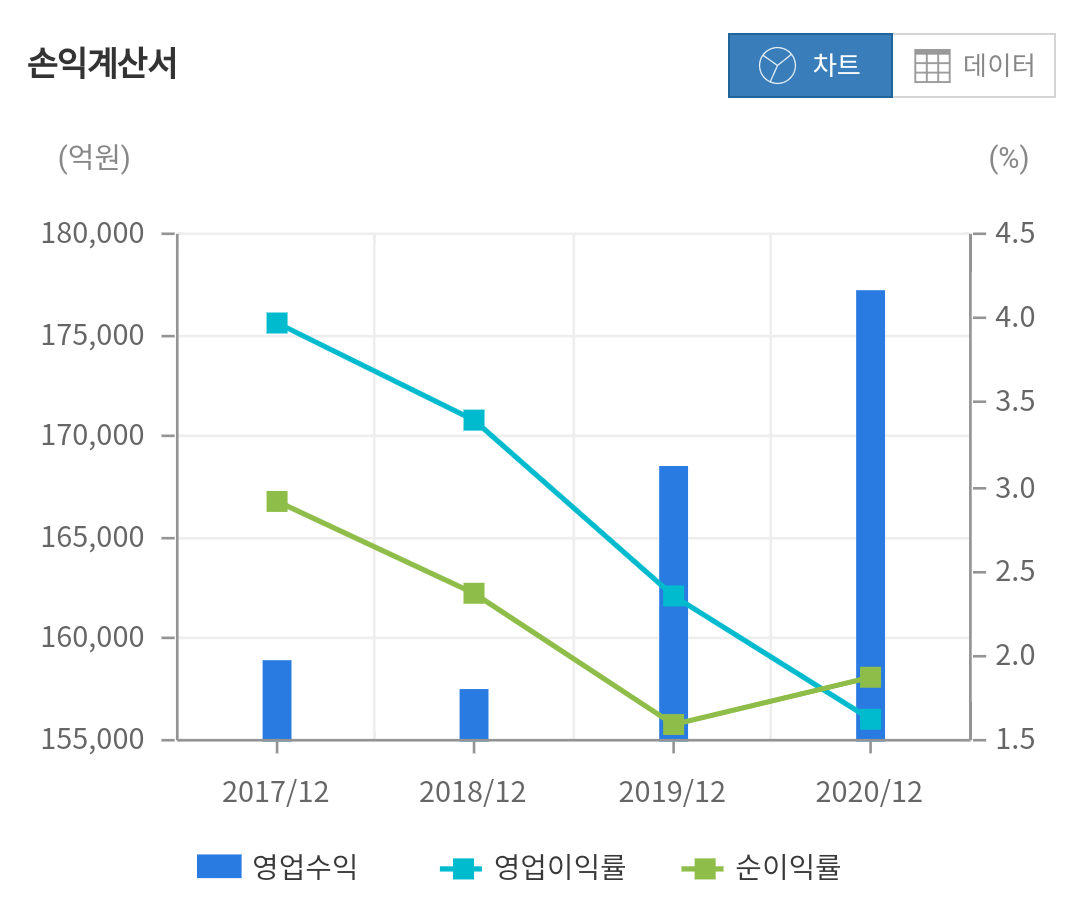

현대해상 재무분석

자본은 2018년 4조1,314억 2019년 4조5,104억 2020년 4조8,047억으로 조금씩 증가하는 모습을 보이고 있으며 부채는 2018년 39조원 대에서 2020년 44조원대로 마찬가지로 지속적으로 증가하는 모습을 보이고 있습니다. 부채비율은 923%정도로 매우 높지만 금융과 보험업의 특징상 고객의 자금 또한 부채로 인식하기 때문에 부채비율보다는 자본이 지속적으로 증가하는 가를 살피는 것이 좋습니다.

매출은 보면 2018년 15조7,466억 2019년 16조8,459억 2020년 17조7,102억으로 해마다 증가하는 모습을 보이고 있지만 영업이익은 2018년 5,335억 2019년 3,953억 2020년 2,868억으로 3년간 역성장하는 모습을 보이고 있습니다. 당기순이익 또한 2018년 수준을 밑도는 모습을 보이고 있습니다.

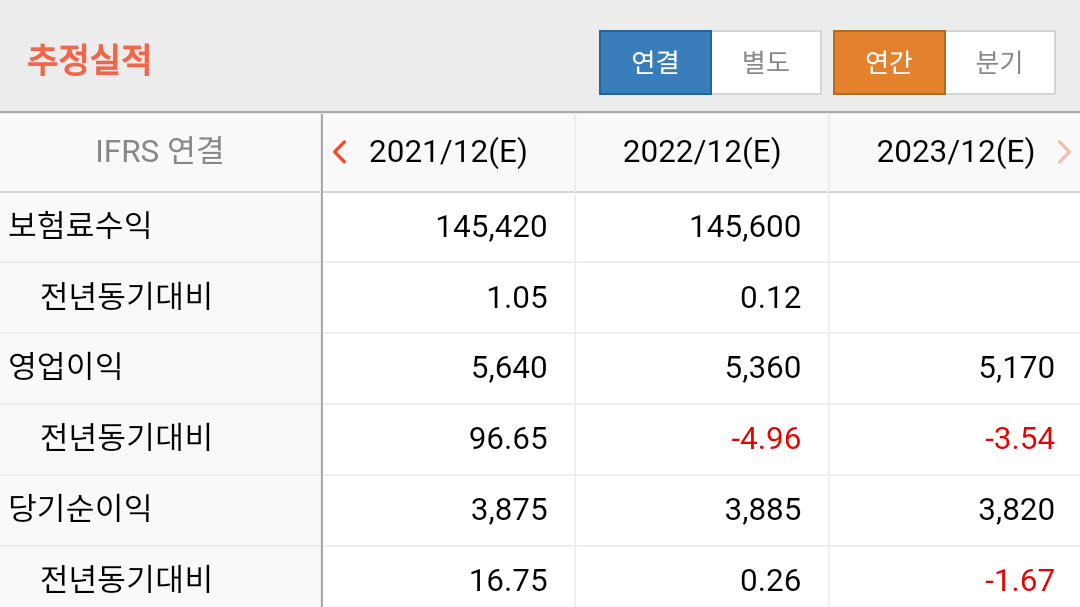

현대해상 목표주가 실적추정

올해 매출은 8조3,810억원으로 전년 대비 –52%를 기록할 것으로 보고 있으며 2022년은 13조5,910억원으로 올해보다 62%가까이 증가할 것으로 보고 있지만 2020년 매출을 기준으로 보면 오히려 내년의 매출이 더 낮을 것으로 추정하고 있습니다. 다행이 영업이익은 5,640억원으로 전년 대비 2배 가까이 상승하는 실적을 보일 것으로 예상하고 있습니다.

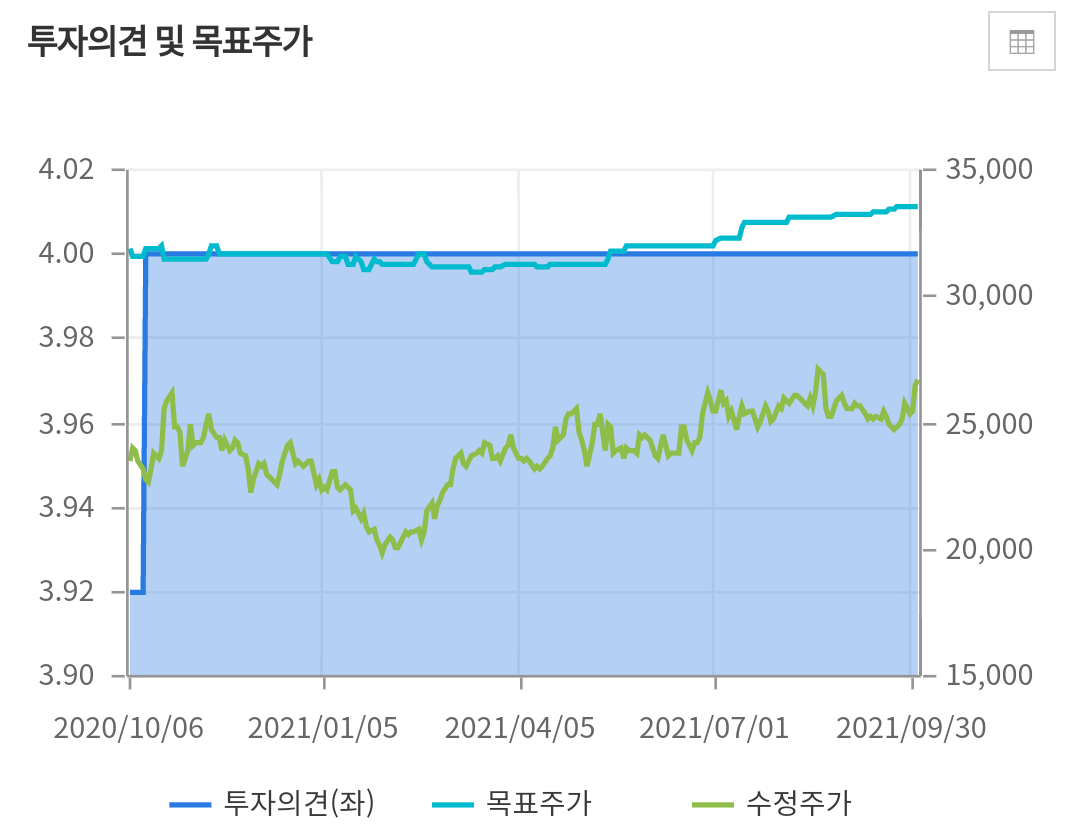

목표주가를 보면 지난해 10월 3만1천원 수준에서 최근 3만3천원 수준으로서 거의 상향되지 못하고 있으며 현재 주가 대비 25%가까이 상승여력이 남아 있는 것으로 볼 수 있습니다. 3분기 실적에 따라서 추가적인 상향도 가능하지만 그 수준은 미비할 것으로 보입니다.

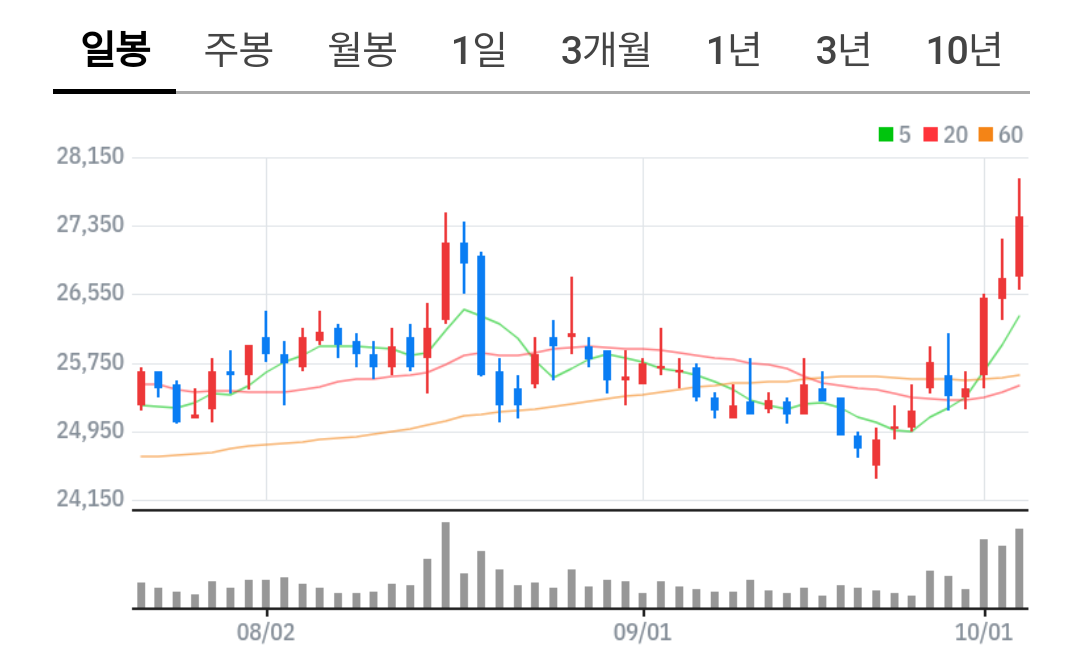

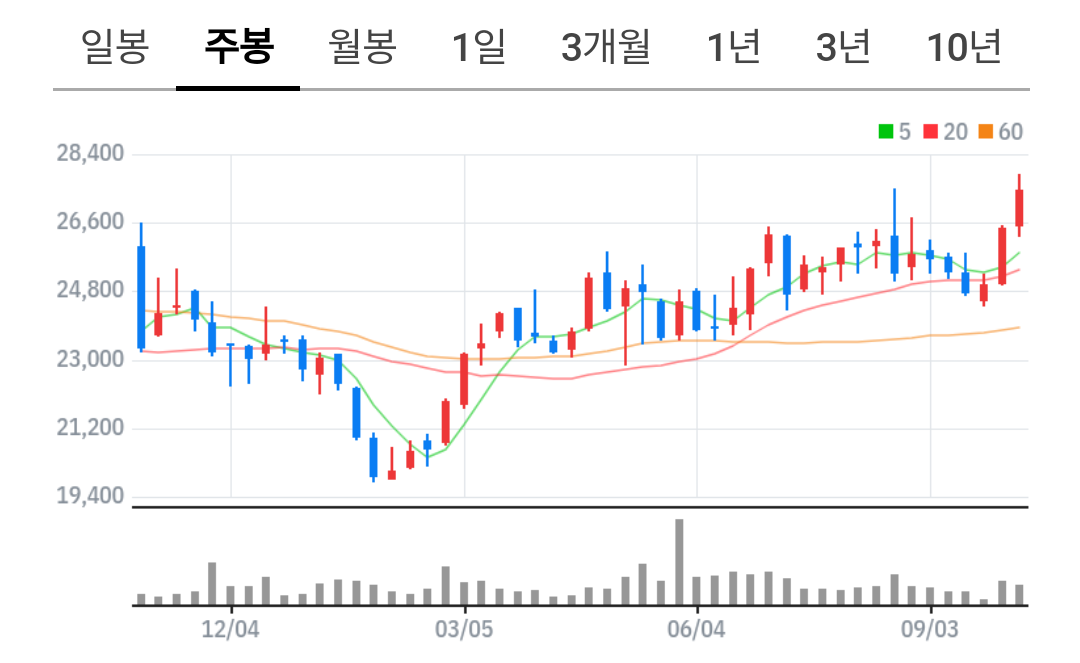

현대해상 차트분석 수급확인

차트를 한눈에 보아도 코로나 저점이후 제대로 회복하지 못하고 바닥권에서 횡보하는 모습을 보였습니다. 최근에는 120일선 지지를 확인하고 박스상단을 향해 강하게 돌파하려는 움직임을 보이고 있으며 2만원 후반대에 매물이 많기 때문에 거래량이 동반되는 지가 중요해 보입니다.

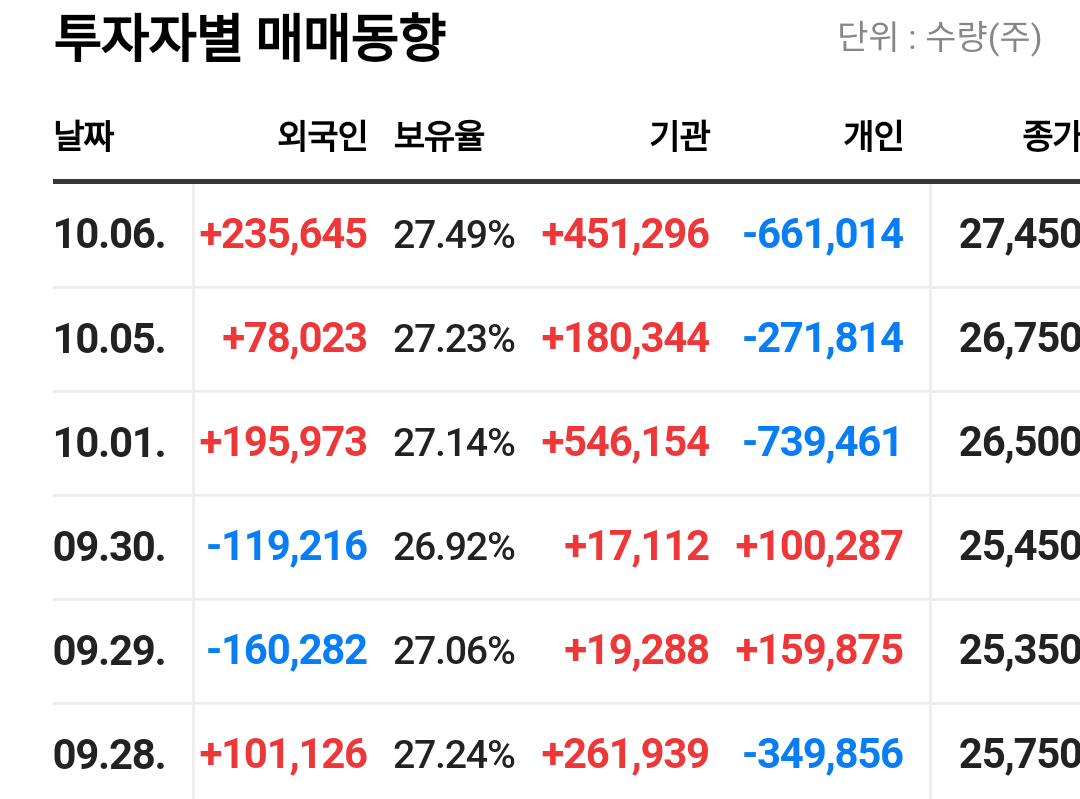

수급을 보면 올해 2월 급낙 구간에서 기관과 외국인들의 양매도가 있었으며 이후에 외국인들은 비중을 축소하였으며 기관들은 계속해서 매집을 해나가고 있는 상황입니다. 추세적으로 외국인들의 비중이 다시 과거수준으로 돌아가기는 쉽지 않겠지만 비중 축소에도 한계가 있기 때문에 외국인들의 매도 진정이 주가상승의 포인트가 될 것이라고 생각됩니다.

투자 포인트는 배당이다.

가치주 중에서 가장 저평가 된 섹터 중 하나가 보험주라고 생각됩니다. 현재 현대해상도 PBR 0.47배 수준입니다. 하지만 이러한 보험주가 저평가 된 일은 하루 이틀의 일이 아닙니다. 단순하게 저평가 구간이기 때문에 언젠가는 오르겠지 하는식의 투자를 하게 된다면 긴세월동안 고생할 가능성이 높습니다. 보험업의 한계가 명확하기 때문에 일반적인 제조업과 밸류를 동일하게 할 수 없습니다.

이러한 부분을 인지하시고 투자에 임하셔야 하며 긍정적인 부분은 최근 배당에 대한 기대감이 높아지면서 자금이 연말까지는 유입될 가능성이 높다는 점입니다. 철저하게 포인트를 배당 또는 배당을 노리는 자금에 의한 연말까지의 상승으로 두시고 투자를 하시는 것이 현명해 보이며 어설픈 계산으로 장기투자 하시는 일이 없도록 하시기 바랍니다.

이상 단투였습니다.

감사합니다.

'종목분석' 카테고리의 다른 글

| 원자재 관련주 LX인터내셔널 주가전망 (4) | 2021.10.08 |

|---|---|

| 삼성화재 주가전망 (0) | 2021.10.07 |

| 삼성바이오로직스 주가전망 (0) | 2021.10.06 |

| 와이지엔터테인먼트 주가전망 (4) | 2021.10.06 |

| 코오롱플라스틱 주가전망 (4) | 2021.10.05 |