최근 좋은 실적에도 주가가 고점 대비 25%이상 하락하면서 삼성바이오로직스 투자자분들의 걱정이 커지고 있습니다. 오늘은 삼성바이오로직스를 심층분석해보고 투자포인트를 확인해 보는 시간을 갖도록 하겠습니다.

삼성바이오로직스 기업개요

시가총액 55조 1,154억

코스피 4위

외국인보유비중 10.57%

PER 164배

PBR 11.53배

배당수익률 N/A

상성그룹의 계열사로 2011년 설립되었으며 국내외 제약회사의 첨단 바이오의약품을 위탁 생산하는 CMO사업을 영위하고 있습니다. 2018년 cGMP 생산을 시작하여 2019년말 기준 36.2만리터 생산설비를 가동 중이며 이시장에서 선발업체를 추월해 생산설비 기준 세계1위 CMO로 도약하였습니다. 동사의 바이오의약품 연구개발 자회사인 삼성바이오에피스와 아키젠바이오텍은 바이오시밀러 개발 및 상업화를 진행중입니다.

삼성바이오로직스 재무분석

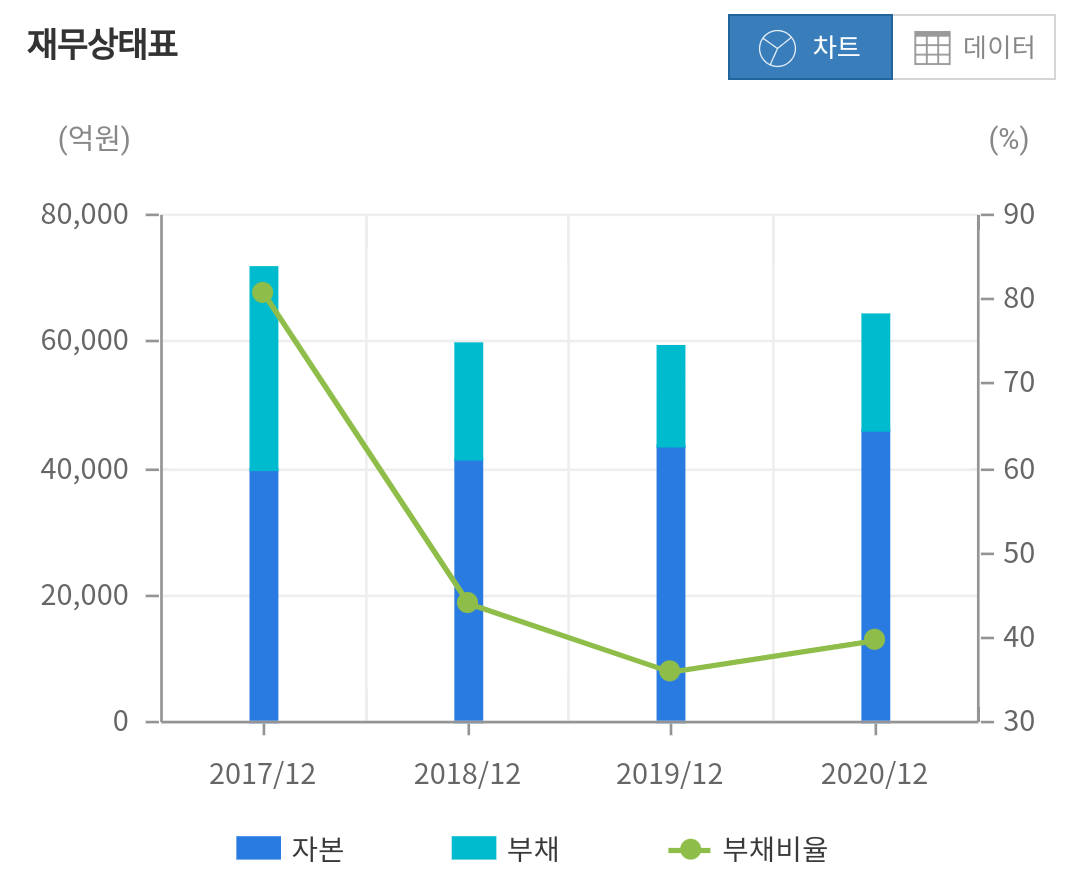

자본은 2018년 4조1,555억 2019년 2조7,377억 2020년 4조5,988억원으로 2019년 큰 폭으로 감소했지만 2020년 다시 회복하는 모습을 보여주었습니다. 부채는 2018년 1조8,249억에서 2019년 1조866억 2020년 1조8,254억 2020년 1조8,254억으로 2019년 감소하다가 다시 증가하는 모습을 보이면서 전반적으로 부채비율은 2018년 43%에서 2020년 39%로 감소하는 모습을 보이고 있습니다.

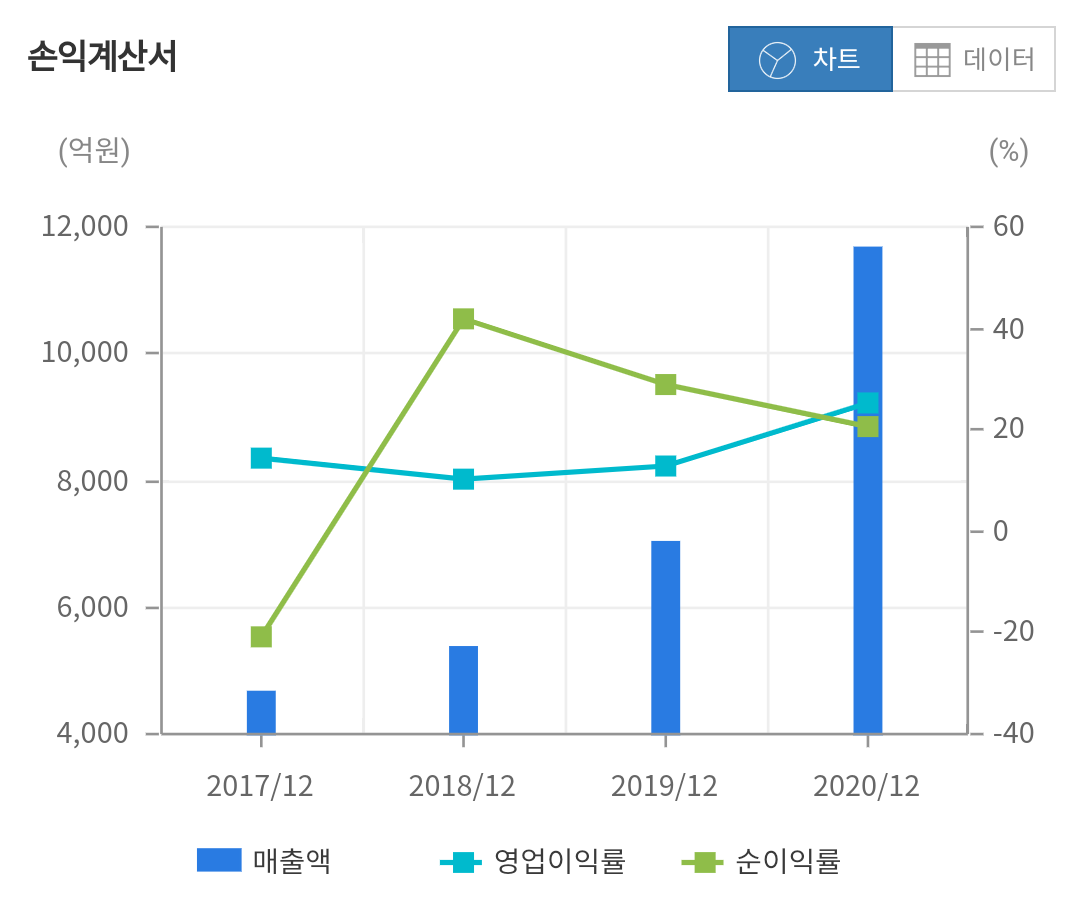

매출은 2018년 5,358억 2019년 7,016억 2020년 1조1,648억으로 매년 성장하는 모습을 보여주었으며 특히 2020년은 2배 이상 증가하는 좋은 흐름을 보여주었습니다. 영업이익 또한 2018년 557억 2019년 917억 2020년 2,928억으로 2020년에 강한 성장을 보여주었음을 확인 할 수 있습니다.

삼성바이오로직스 목표주가 실적추정

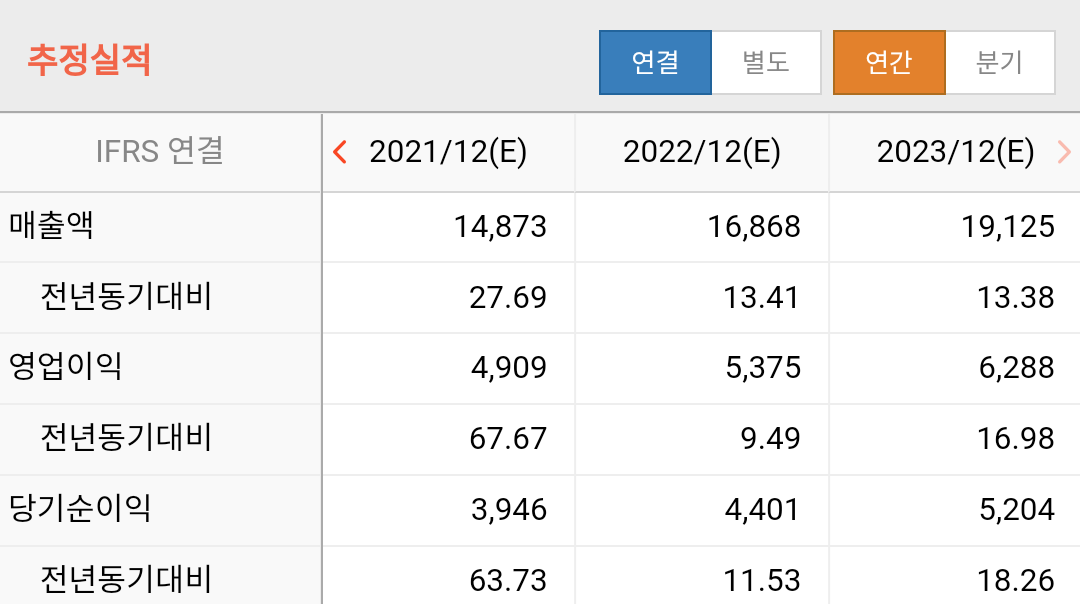

2021년 올해 매출은 1조4,872억원으로 전년 대비 27%이상 상승하는 모습을 보일 것으로 예상하고 있습니다. 2022년은 1조6,867억으로 13% 2023년은 1조9,125억으로 13% 증가할 것으로 보고 있습니다. 영업이익은 마찬가지로 크게 증가 할 것으로 보고 있는데요 2021년 4,909억 2022년 5,375억 2023년 6,287억으로 예상하고 있습니다. 당기순이익 또한 영업이이과 유사한 흐름을 예상하기 때문에 전반적으로 실적은 매년 10%이상 꾸준하게 증가하는 모습을 보일 것으로 추정하고 있습니다.

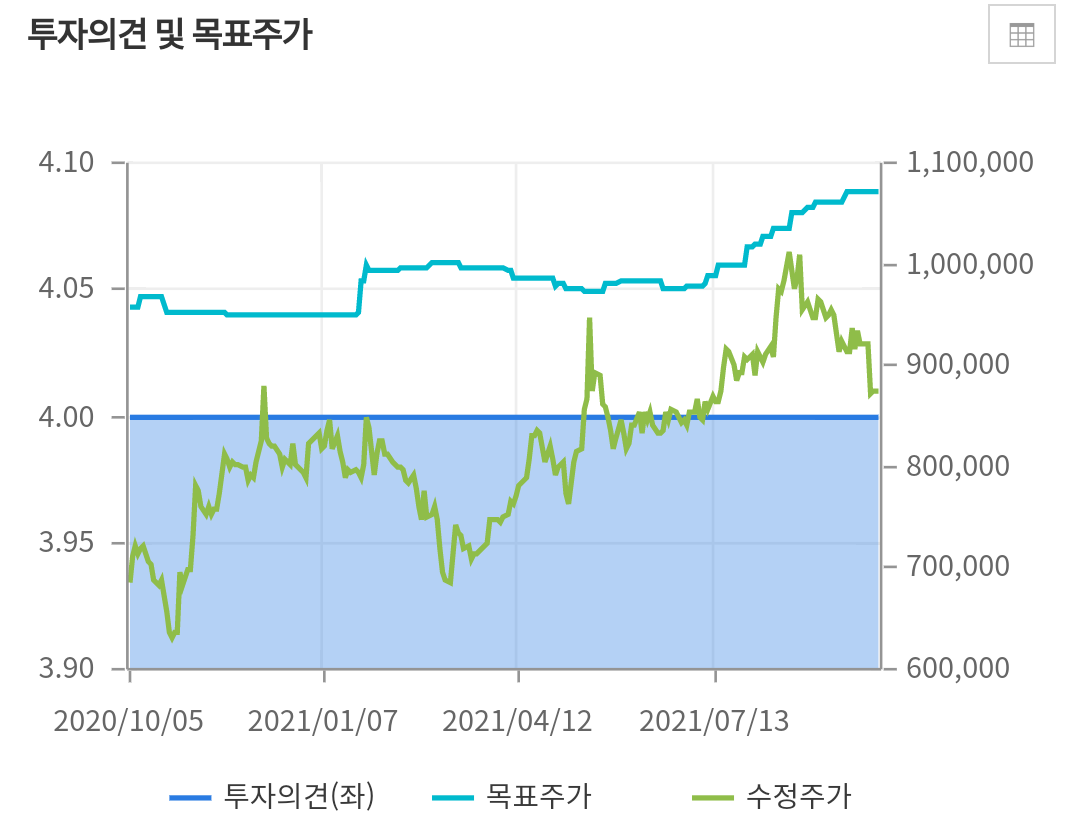

목표주가를 보면 작년 10월 95만원 선에서 최근 107만원 선에서 제시 되고 있으며 3분기 매출에 따라서 추가적인 목표상향도 가능할 것으로 보고 있습니다. 현재 주가대비 상승여력은 20%이상 되는 것으로 계산이 가능합니다.

삼성바이오로직스 증권사리포트

키움증권의 허혜민 연구원은 2분기 대비 공장 가동률 상승 환율상승 영향으로 매출액이 전분기 보다 소폭 개선될 것으로 추정된다며 2분기에는 고판가 제품이 반영되어 이익률이 40% 높은 수익성을 기록했다고 분석했습니다. 3분기에는 고판가 제품 반영 불확실성으로 2분기에 비해 수익성은 다소 낮아질 것으로 추정되지만 1,2,3공장이 풀로 가동되면서 이익 레버리지 효과와 환율상승으로 인해 36%의 이익률이 기대 된다고 말했습니다.

삼성바이오로직스의 4분기 주가도 긍정적일 것으로 전문가 들은 예상하고 있습니다. 실제 공장이 풀 가동되고 있음에도 수주를 꾸준하게 따내고 있기 때문입니다. 또한 내년 매출액 예상은 최근 증분된 계약과 아직 생산능력 규모를 알 수 없는 mRNA원료 생산은 제외된 것이기 때문에 추가상승 여력이 존재한다고 분석했습니다.

삼성바이오로직스 차트분석 수급확인

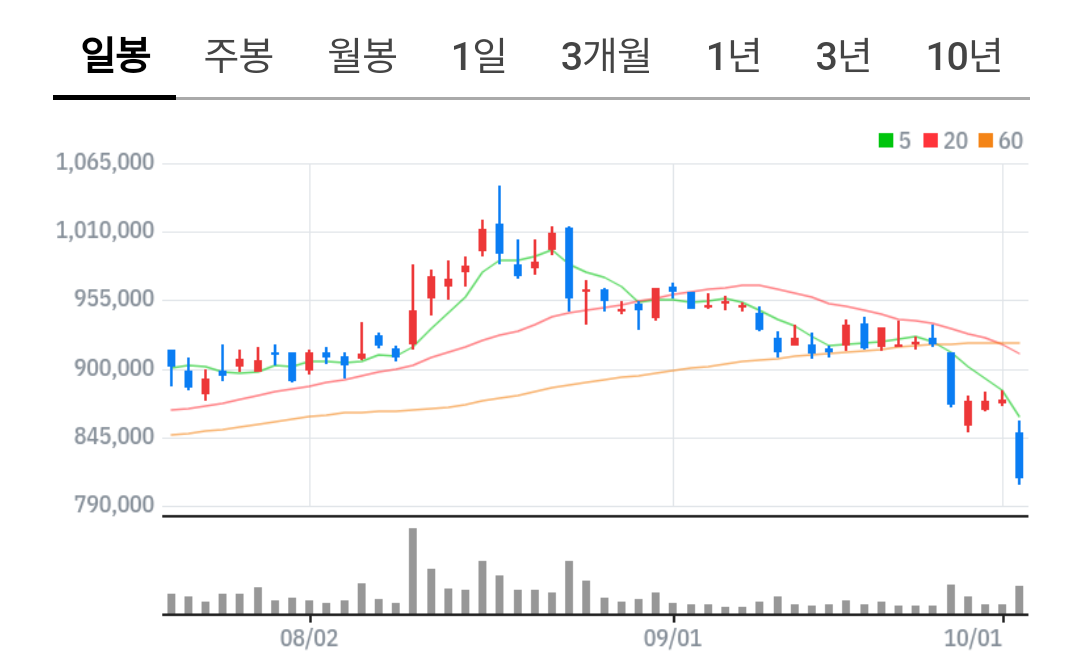

작년 6월부터 만들어온 박스권 움직임에서 매물소화를 하다가 지난 7월 박스상단을 돌파하는 강한 흐름을 보여주면서 역사적 신고가 행진을 하다가 최근에는 다시 조정을 받으면서 기존박스권으로 내려오는 모습입니다. 이미 120일선 밑으로 내려와 버린 상황이기 때문에 6개월간의 추세가 깨진 상황입니다.

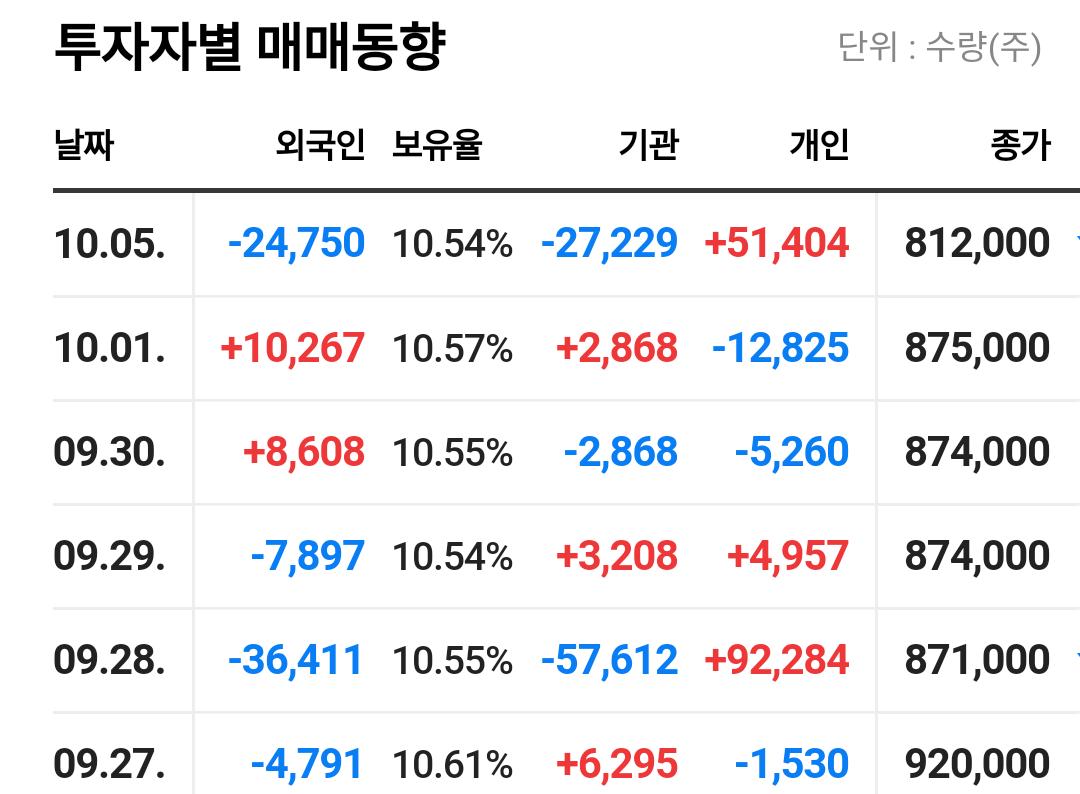

수급을 보면 외국인과 기관에 의해 신고가까지 돌파하던 주가는 고점 대비 21% 가까이 조정을 받는 모습이지만 고점에서 대량으로 차익실현에 들어갔다기 보다는 매수를 잠시 쉬어가는 물량소화의 구간으로 보이며 하락기간 동안에 기관들은 비중을 조금 축소했지만 외국인들은 삿다 팔았다를 반복하면서 비중을 유지하고 있는 모습입니다.

좋은 주식의 좋은 위치

반도체 만큼 모든사업의 전반에 영향을 미치는 필수적인 소재는 아니지만 앞으로 헬스케어와 제약은 꾸준하게 성장하는 산업이 될 것입니다. 대만의 TSMC가 그러했듯이 위탁생산에 대한 시장을 선점하고 확대해 나가는 것이 삼성바이오로직스의 가장 큰 장점이라고 생각 됩니다. 당장의 실적도 중요하지만 이러한 이아디어로 접근 하신다면 단기적인 스윙투자보다는 장기적인 안목으로 점근하시는 것이 맞다고 생각 됩니다.

최근 좋은 실적에도 주가가 증시의 하락과 함께 120일선 밑으로 밀려있는 상황이며 수급을 보아도 외국인들은 비중을 축소하지 않았기 때문에 추가적인 하락보다는 지지라인을 확인하거나 반등하는 모습을 보일 가능성이 높아 보입니다. 장기 투자라 할지라도 진입하는 타이밍에 따라서 투자 수익률은 달라지게 됩니다. 지금의 구간은 나쁘지 않은 시점으로 보이기 때문에 비중확대 또는 진입시점으로 계획을 잘 잡으시길 바랍니다.

이상 단투였습니다.

감사합니다.

'종목분석' 카테고리의 다른 글

| 삼성화재 주가전망 (0) | 2021.10.07 |

|---|---|

| 현대해상 주가전망 (0) | 2021.10.07 |

| 와이지엔터테인먼트 주가전망 (4) | 2021.10.06 |

| 코오롱플라스틱 주가전망 (4) | 2021.10.05 |

| 삼성전기 주가전망 (2) | 2021.10.05 |