최근 연일 신고가를 경신하고 있는 코오롱플라스틱의 심층분석을 통해 투자포인트에 대해 알아보고 신규진입 입장에서 전략을 세워보는 시간을 갖도록 하겠습니다.

코오롱플라스틱 기업개요

시가총액 7,999억원

코스피 278위

외국인보유비중 1.38%

PER 41.19배

PBR 3.80배

배당수익률 N/A

코오롱플라스틱은 1996년 3월 15일 설립되어 엔지니어링 플라스틱 가공 및 판매업을 영위하고 있습니다 POM, PA, PBT, PEL등의 엔지니어링 플라스틱에서부터 복합소재 Composite까지 다양한 화학소재를 공급하는 엔지니어링 플라스틱 전문기업입니다.

코오롱플라스틱 재무분석

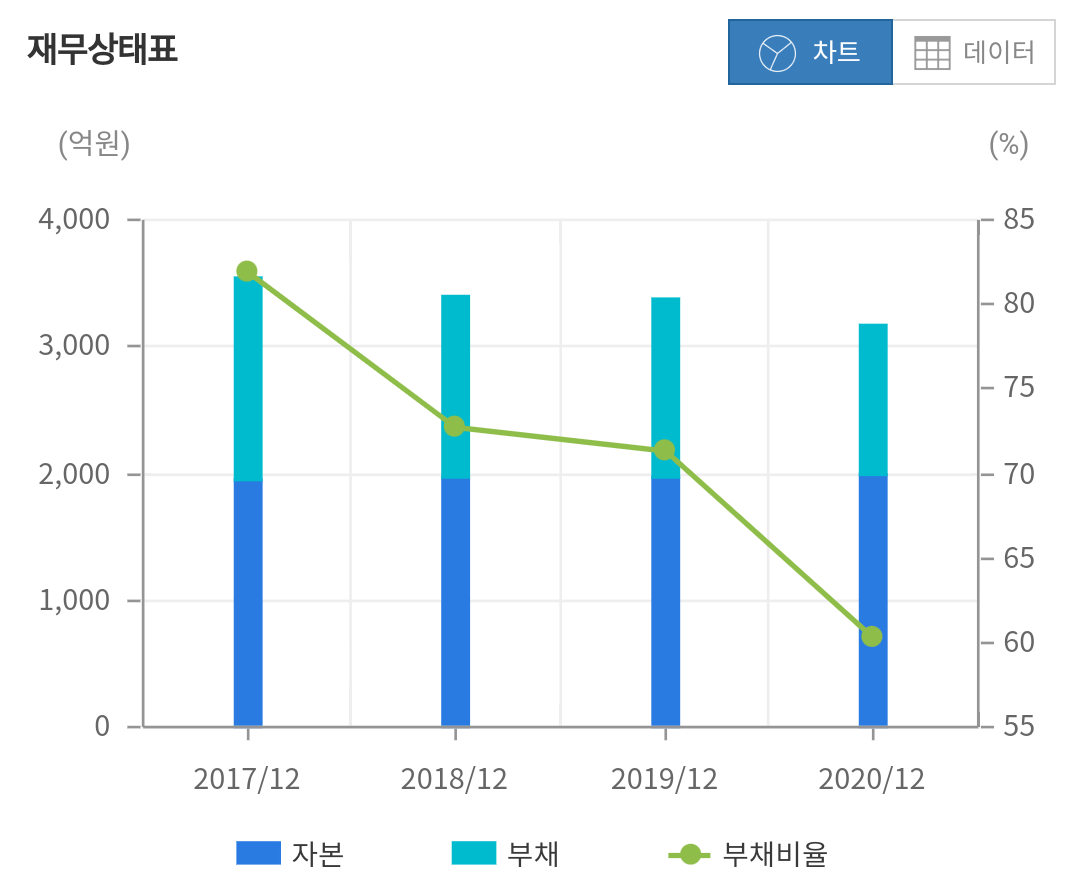

자본은 2018년 1,973억 2019년 1,976억 2020년 1,983억원으로 소폭 증가하는 모습을 보이고 있으며 부채는 2018년 1,436억 2019년 1,411억 2020년 1,197억으로 감소하는 흐름을 보였습니다. 전체적으로 부채비율은 2018년 72%에서 2020년 60%로 낮아지는 모습을 확인 할수 있습니다.

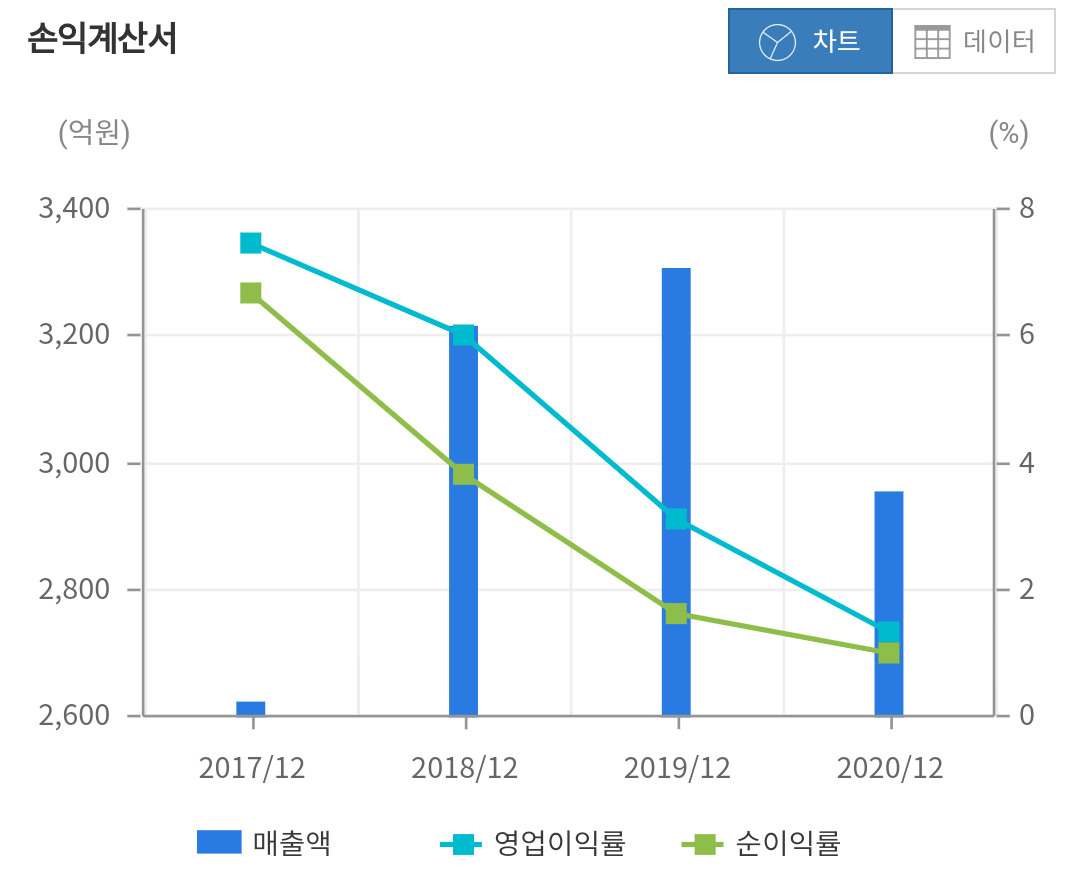

매출은 2018년 3,213억 2019년 3,303억 2020년 2,952억으로 작년에 10%가까이 감소하는 모습을 보였으며 영업이익은 2018년 194억 2019년 103억원 2020년 39억원으로 큰 폭으로 감소하면서 좋지 못한 흐름을 보이고 있습니다. 당기순이익 또한 마찬가지로 2018년 123억에서 2020년 30억으로 감소하는 상황입니다.

코오롱플라스틱 목표주가 실적추정

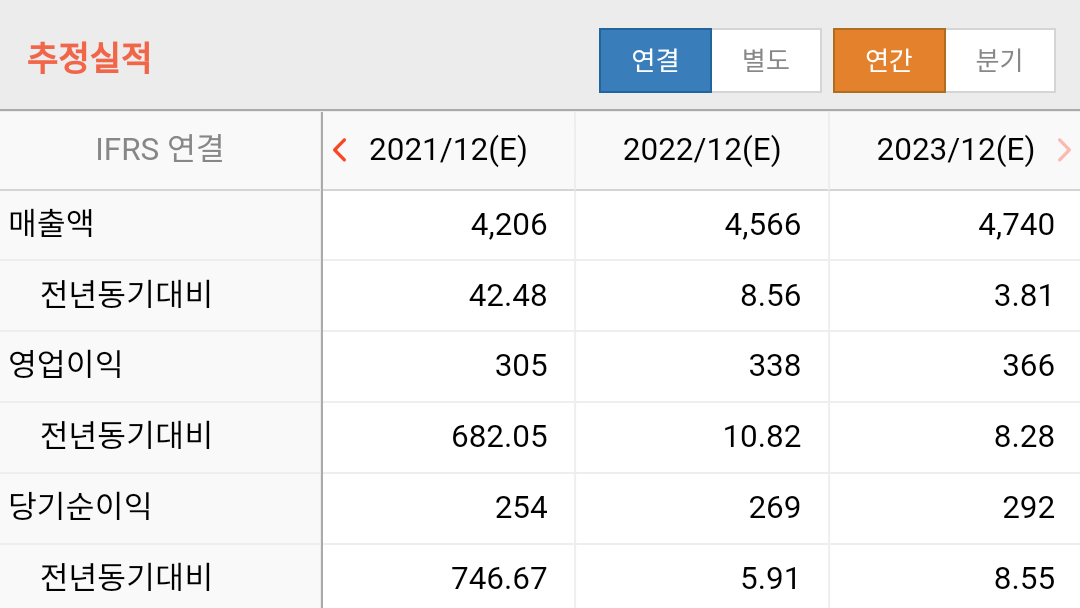

2021년 올해 매출은 4,206억원으로 전년 대비 42% 상승하는 좋은 흐름을 보일 것으로 예상하고 있습니다. 2022년은 8.5% 2023년은 3.8% 매출 증가를 예상하고 있습니다. 영억이익 또한 올해 큰 폭으로

개선되면서 305억원을 기록할 것으로 보이며 당기순이익 또한 254억원으로 큰 폭으로 개선될 것으로 보고 있습니다. 하지만 전반적으로 올해 실적의 성장률을 2022년과 2023년에 이어가기는 힘들 것으로 보고 있습니다.

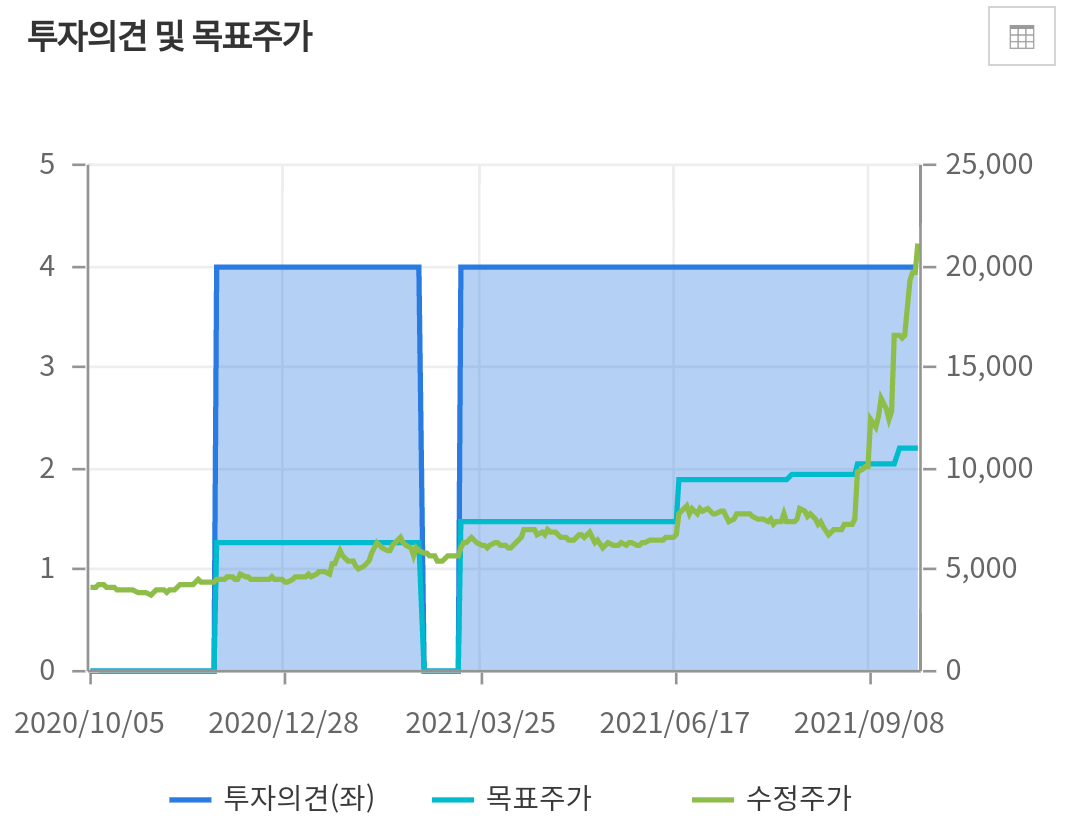

목표주가를 보면 작년 11월 6,300원에서 최근에는 11,000원을 제시하고 있습니다. 현재 주가가 오히려 목표주가보다 높은 상황이며 최근 단기적인 급등에 의한 현상이라고 보시면 됩니다. 3분기 실적까지 앞둔 상황에서 증권사에서 새로운 밸류를 제시하면서 목표주가를 상향할 가능성이 높아 보입니다.

코오롱플라스틱 증권사 분석

신한금융투자 이진명 연구원은 3분기 매출액과 영업이익은 각각 1,184억원 105억원으로 전년 동기 대비 18% 27% 오른 역대 최대실적이 예상된다며 원재료와 운임이 상승했지만 판가도 오르면서 실적도 계속 개선될 것으로 전망한다고 밝혔습니다. 또한 수소 소재 관련한 실적개선과 기대감이 부각되고 있다면서 목표주가를 11,000원으로 상향했습니다.

전기차용 엔지니어링 플라스틱 시장은 2028년까지 연평균 36% 성장할 것으로 전망했는데 코오롱플라스틱의 폴리옥시메틸렌이 전기차 모터기어류에 사용되고 있어 친환경차 보급 확대로 부품시장 재편도 호재로서 작용할 것으로 분석했습니다.

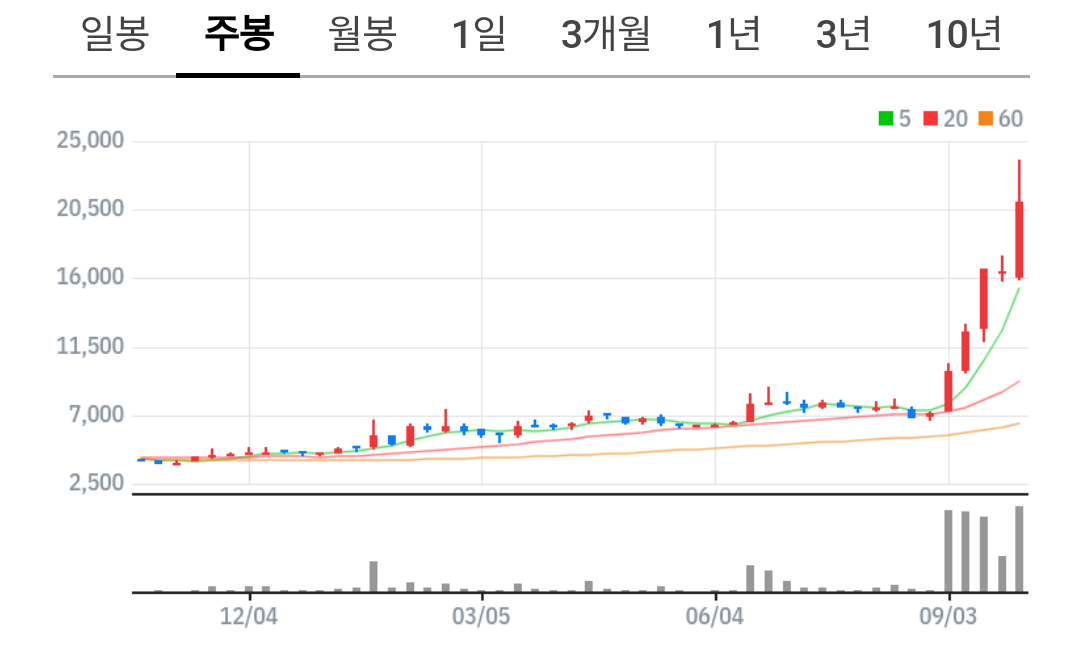

코오롱플라스틱 차트분석 수급확인

지난 8월 7,000원 선에서 금요일 종가인 21,050원까지 단기간에 3배이상 상승하는 모습을 보였습니다. 그야말로 20일선 위에서 상승 랠리를 이어가면서 급등을 하고있는 모습입니다. 현재 구간에서는 이격도가 멀어져 있는 상황이기 때문에 변동성이 매우 높은 상황이라고 생각 됩니다.

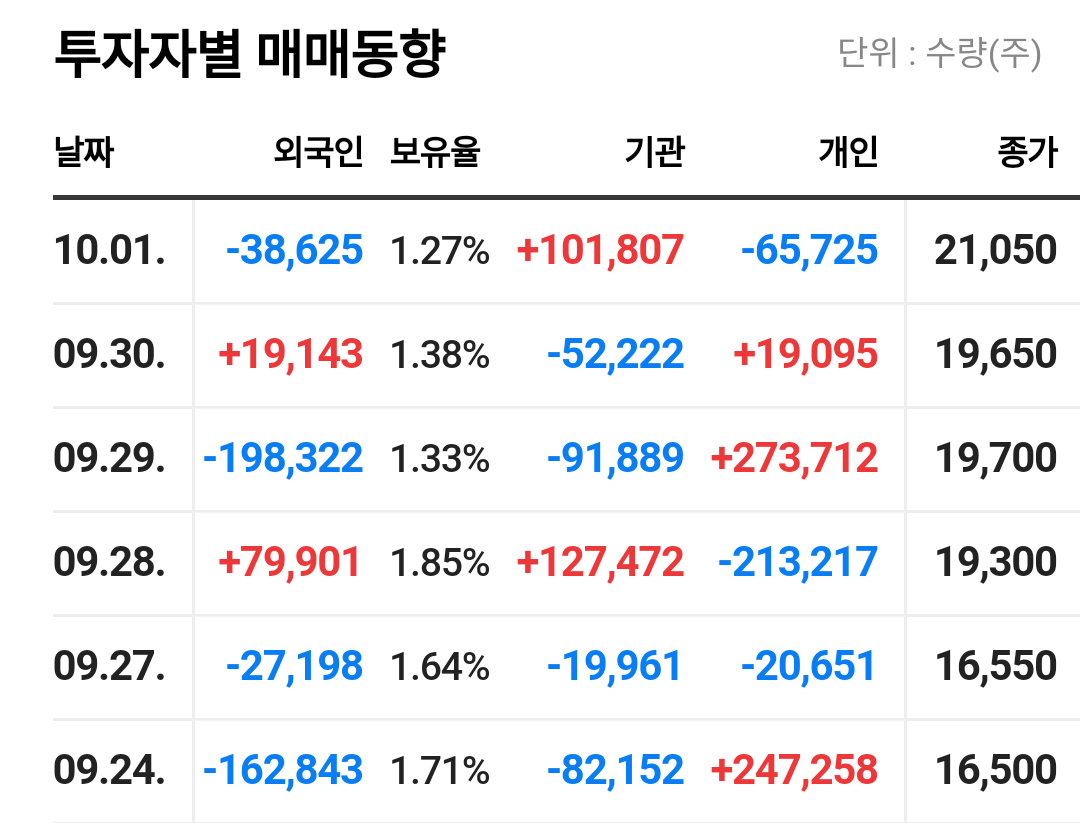

수급을 보면 상승기간 동안에 기관들은 차익실현에 나서는 모습을 보였지만 외국인과 개인들은 매수를 한 모습입니다. 최근 9월17일 이후로는 외국인들도 크게 비중을 축소하는 모습을 보였지만 개인들은 오히려 더 적극적으로 매수를 이어나가면서 추가적인 랠리를 만들어 내는 모습입니다. 시가총액이 1조원 미만이기 때문에 가벼운 종목으로서 개인들의 수급만으로도 추가적인 상승은 얼마든지 가능하지만 결국 개인들의 자금 또한 일시적인 수급이기 때문에 외국인들의 매도가 멈추는 것이 중요해 보입니다.

이미 놓쳤다면 기다리는 것도 실력

전기차와 수소차에서 특수 플라스틱에 대한 수요는 앞으로도 지속적으로 늘어날 것입니다. 하지만 현재 증권사 실적추정을 보아도 친환경 자동차의 시장의 확장성에 비해 2022년과 2023년의 실적추정치가 낮아 보이기 때문에 아직 까지는 막연한 기대감이 주가에 반영이 된 부분 또한 인정해야 합니다.

이미 코오롱플라스틱을 보유하신 분들이야 본인의 투자 전략에 따라서 끌고 나가시는 전략이 유효해 보이지만 신규진입 입장에서는 현재 구간은 리스크가 너무 커져 버린 상황입니다. 미래의 성장성과 실적기대감을 단기간에 많이 주가에 반영한 상황입니다. 추가적인 상승 또한 가능하지만 고점에서 하락이 시작된다면 괴로운 날들이 이어질 수 있기 때문에 이미 놓쳐버린 타이밍이라면 충분히 쉬어가고 변동성이 줄어드는 구간을 기다릴 줄 알아야 합니다.

우선 20일선 지지까지는 확인이 필요해 보이며 외국인과 기관들의 수급을 보면서 비중조절을 하면서 접근하는 신중함이 필요해 보입니다.

이상 단투였습니다.

감사합니다.

'종목분석' 카테고리의 다른 글

| 삼성바이오로직스 주가전망 (0) | 2021.10.06 |

|---|---|

| 와이지엔터테인먼트 주가전망 (4) | 2021.10.06 |

| 삼성전기 주가전망 (2) | 2021.10.05 |

| 제넥신 주가전망 심층분석 (3) | 2021.10.01 |

| 한국콜마 주가전망 목표주가 (3) | 2021.09.30 |