최근 서프라이즈한 실적을 발표하고도 대한항공의 주가가 하락하는 모습을 보이고 있습니다. 단순하게 개별기업의 문제라기 보다는 델타변이의 확산과 주식시장의 하락에 의한 현상으로 보입니다. 오늘은 대한항공을 심층분석해보고 투자포인트에 대해 다시 한번 확인해보는 시간을 갖도록 하겠습니다.

대한항공 기업개요

시가총액 9조 5,999억

코스피42위

외국인보유비중 21.60%

PER 14.37배

PBR 1.51배

배당수익률 N/A

대한항공은 1969년 설립되어 항공기를 통한 여객 화물 사업을 및 항공우주산업을 영위하고 있습니다. 국제선 42개국 107개 도시 국내선 13개 도시를 운항하고 있으며 총 157대의 항공기를 보유하고 있습니다.

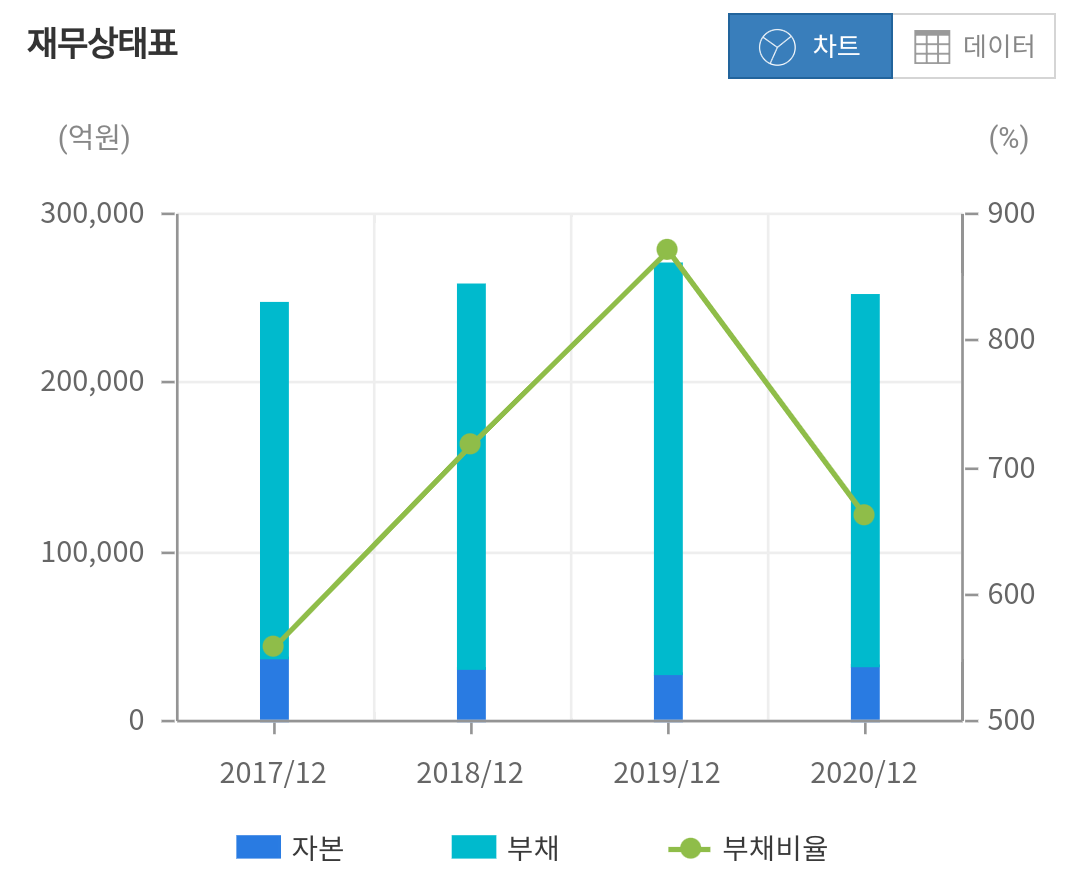

대한항공 재무분석

자본/ 부채/ 부채비율

2018년 3조1,625억/ 22조6,799억/ 717배

2019년 2조7,808억/ 24조2,333억/ 871배

2020년 3조3,117억/ 21조8,783억/ 660배

자본은 2019년 2조7,808억원에서 2020년 3조3,117억원으로 증가하는 모습을 보였습니다. 부채 또한 2019년에 비해 감소하는 흐름을 보이면서 전반적으로 2019년보다는 좋아지는 모습을 확인할 수 있지만 기본적으로 자본 대비 부채비율이 너무 높은 상황이 지속되고 있습니다. 아무리 국내 1위 항공업체라서 부도위험이 없다고 할지라도 결국 100%는 없기 때문에 기존 주주라면 계속해서 재무적인 상황을 체크하는 꼼꼼함이 필요해 보입니다.

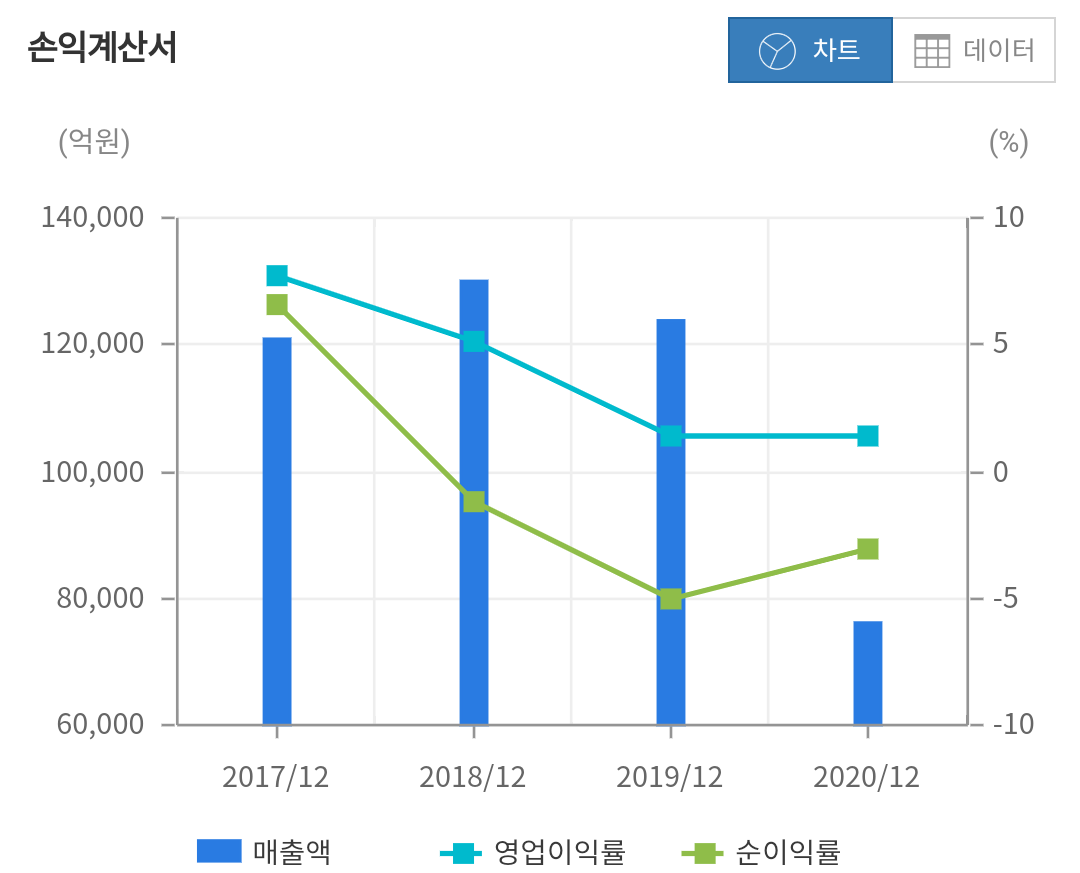

매출/ 영업이익/ 당기순이익

2018년 13조116억/ 6,712억/ -1,611억

2019년 12조3,843억/ 1,761억/ -6,228억

2020년 7조6,062억/ 1,089억/ -2,300억

매출은 2018년 13조116억에서 2019년 12조3,843억으로 5% 가까이 하락했으나 2020년에는 코로나19로 인하여 36% 가까이 하락하면서 7조6,062억원을 기록했습니다. 당기순이익은 2019년에 큰 폭으로 하락하는 모습을 보였으며 당기순이익은 지속적으로 적자를 기록하고 있는 상황입니다.

대한항공 목표주가 실적추정

매출/ 영업이익/ 당기순이익

2021년 7조8,148억/ 5,181억/ 672억

2022년 9조8,313억/ 5,856억/ 1,851억

2023년 12조3,588억/ 9,836억/ 4,414억

매출은 2020년 대비 2.7% 증가한 7조8,148억으로 다소 증가하는 모습을 예상하고 있으며 2022년 매출은 전년 대비 25.8% 2023년은 25.7% 증가할 것으로 예상하고 있습니다. 올해 영업이익은 5,181억으로 전년 대비 큰 폭으로 증가할 것으로 보고 있으며 당기순이익 또한 3년만에 흑자로 전환할 것으로 보고 있습니다. 전반적으로 올해를 기점으로 실적이 회복되는 상황을 기대하고 있지만 코로나가 아직 변수로 남아 있기 때문에 컨센서스와 실제 실적의 추이를 잘 살펴야겠습니다.

목표주가는 2020년 10월 18,000원 선으로 제시되었으며 이후 지속적으로 상승하면서 최근 36,000원 선에서 형성되고 있습니다. 현재 주가 대비 약30% 가까이 상승 가능한 것으로 보고 있습니다.

대한항공 증권사리포트

대신증권의 양지환 연구원은 대한항공의 2분기 실적이 전년 동기 대비 16.4% 증가한 2조 126억원, 영업이익 75%늘어난 1936억원을 기록했다며 이는 시장의 기대치를 넘어서는 깜짝 실적이라고 분석했습니다. 항공화물의 수송량 및 운임의 기대치를 상회 호텔사업부문의 적자 축소, 연료비를 제외한 영업비용의 절감 때문이라고 설명했습니다. 하반기 아시아나항공의 인수 후 PMI(통합계획안)의 성공적인 마무리와 코로나 국면 완화 시 국내 유일의 프리미엄 항공사로서 프리미엄 부여가 가능할 전망이라고 내다봤습니다.

NH투자증권의 정연승 연구원은 화물 강세로 2021년 영업이익을 상향 조정한다며 재무구조 개선에 주목할 필요가 있다고 설명했습니다. 금융부채는 2020년 말 15조3,000억원 에서 2021년 2분기 말 13조1,000억원으로 2조 2,000억원 감소했다며 유상증자로 차입금 감축 규모가 큰 가운데 중장기적으로 매년 5,000~1조 규모의 차입금 감소가 전망된다며 코로나19 국면에서도 재무구조가 개선되고 있다고 분석했습니다.

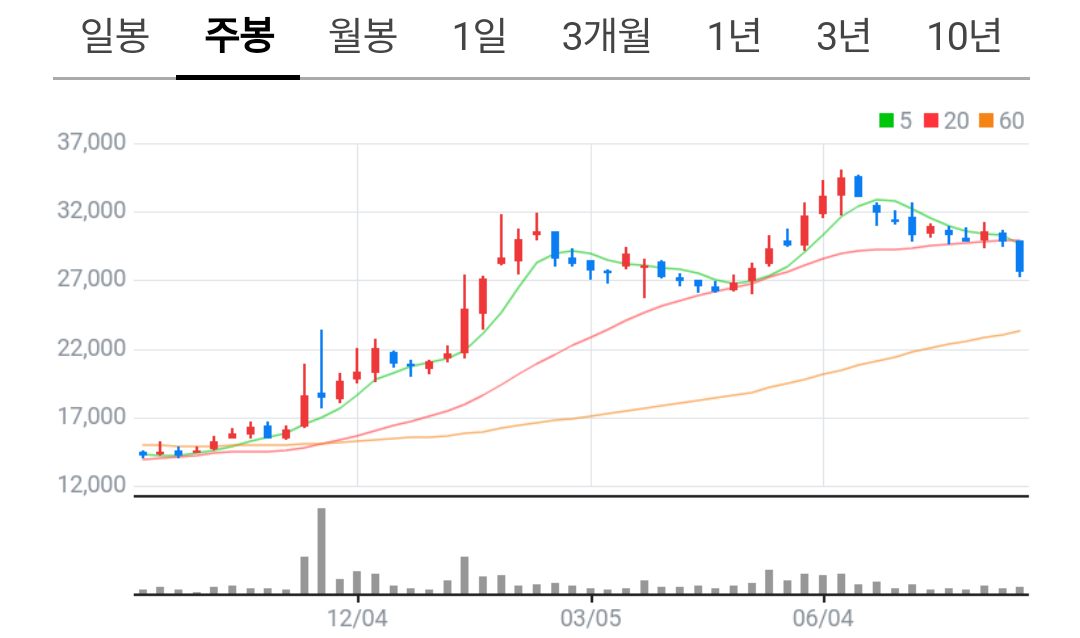

대한항공 차트분석 수급확인

2020년 8월 120일선 지지를 확인한 이후 지속적으로 상승하는 모습을 보이면서 코로나로 인한 저점대비 3배 이상 상승한 모습입니다. 지난 6월 52주 신고가인 35,100원을 기록한 이후 고점 대비 21% 가까이 조정을 받는 구간이며 120일선 지지를 확인하다가 시장의 하락과 함께 지지라인을 이탈하는 흐름을 보였습니다. 다음 매물대가 26,000원 선에 많기 때문에 이구간에서 지지반등을 시도할 것으로 보고 있습니다.

수급을 보면 지난 4월 외국인과 기관의 수급이 몰리면서 강한 상승을 주도했으며 이후 외국인은 물량을 차익실현하면서 단기성 트레이딩 비중이 높은 것을 확인할 수 있습니다. 기관도 물량을 유지하다가 최근 시장이 하락하는 국면에서 매도로 전환하면서 개인들이 물량을 받아내는 상황입니다.

2분기 실적 좋은데 왜 하락할까? 투자 포인트 확인

그동안 지속되던 재무적인 리스크가 조금씩 해소되는 움직임을 보인다는 것이 가장 긍정적인 부분이 아닌가 생각됩니다. 코로나 이전부터 부채비율이 상당히 높은 상황이였으며 팬데믹 상황에서 여객 운항의 차질로 인한 타격이 불가피했지만 화물수송에 대한 공격적인 운영이 신의한수가 되면서 실적이 회복되는 모습을 보였습니다. 아시아나 항공에 대한 인수부분이 매물을 출회 시킬수도 있지만 이 또한 장기적으로 볼 때 시너지효과를 불러올 수 있기 때문에 악재로서의 영향력은 크지 않다고 생각됩니다. 현재 120일선을 이탈하면서 좋지않는 흐름을 보이고 있지만 개별기업의 일이라기 보다는 시장의 전반적인 약세로 인한 상황이기 때문에 오히려 진입하기에는 부담이 줄어들었다고 볼수 있습니다.

이상 단투였습니다.

감사합니다.

#대한항공심층분석 #대한항공주가분석 #대한한공목표주가 #대한항공실적추정

'종목분석' 카테고리의 다른 글

| [SK아이이테크놀로지] SKIET 2차전지 배터리 분리막 관련주!! 성장성을 믿어라(주가전망,목표주가) (6) | 2021.08.24 |

|---|---|

| [주식공부]테이퍼링 금리인상 수혜주!! (KB금융지주, 우리금융지주, JB금융지주, 하나금융지주) (10) | 2021.08.23 |

| [에코프로에이치엔] 탄소중립 수혜기업! 탄소관련 대장주!! 성장성을 믿어라(주가전망, 목표주가) (7) | 2021.08.20 |

| [카카오게임즈] 오딘과 프렌즈샷으로 상승할까? (목표주가, 주가전망) (20) | 2021.08.19 |

| [한국전력] 4분기 전기료 인상? 배당까지 불확실 (목표주가, 주가전망) (8) | 2021.08.18 |