최근 2차전지 섹터에 시장의 관심과 자본이 집중되는 현상이 지속되고 있는데요 오늘은 이 중에 공장증설로 기대감이 높은 솔루스첨단소재에 대해 심층 분석해 보는 시간을 갖도록 하겠습니다.

솔루스첨단소재 재무분석

시가총액 1조8,721억원

코스피 154위

외국인보유비중 8.15%

PER 95.77배

PBR 7.92배

배당수익률 0.2%

솔루스첨단소재는 2020년 12월 두산솔루스에서 상호를 변경하였으며 전지박, 동박, OLED, 화장품, 제약 사업부문을 영위하고 있습니다. 2014년 전지박 원천기술을 보유한 룩셈부르크 동박업체 서킷포일을 인수, 2019년 헝가리 공장을 신설하며 전지박 사업을 본격화했습니다. 2020년 헝가리 타타반야 지역에 총 1.2만톤 규모의 전지박 생산 공장을 완공하였으며, 추가 1.9만톤 규모의 증설을 진행하고 있습니다. 주요제품 매출구성을 살펴보면 전지박사업부 65.59% 첨단소재 사업부 34.41%를 차지하고 있습니다.

솔루스첨단소재 재무분석

자본/ 부채/ 부채비율

2019년 1,406억/ 3,536억/ 251%

2020년 4,899억/ 3,513억/ 71%

2019년 자본은 1,406억에서 2020년 4,899억원으로 3배이상 큰 폭으로 확대되었으며 부채는 2019년 3,536억에서 2020년 3,513억원으로 소폭 감소하면서 부채비율이 251%에서 71%로 대폭 감소하는 모습을 보여주었습니다. 그간 두산기업에서의 재무 불안이 있었지만 새롭게 주인이 바뀌면서 이러한 리스크는 없어진 것으로 보입니다.

매출/ 영업이익/ 당기순이익

2019년 700억/ 102억/ 45억

2020년 2,902억/ 304억/-110억

매출은 2020년 2,902억으로 전년 대비 314% 증가하면서 엄청난 성장성을 보여주었습니다. 영업이익 또한 102억에서 304억으로 300% 가까운 성장을 보여주었으며 당기순이익은 투자확대로 인하여 45억에서 –110억원을 기록했습니다.

솔루스첨단소재 목표주가 실적추정

매출/ 영업이익/ 당기순이익

2021년 4,253억/ 332억/ 253억

2022년 6,244억/ 832억/ 521억

2023년 9,299억/ 1,284억/ 775억

매출은 올해 4,253억원으로 전년 대비 46%가량 상승할 것으로 보고 있습니다. 2022년에도 전년 대비 46% 성장 2023년에는 49% 매출이 성장할 것으로 예상되기 때문에 그야말로 엄청난 성장이 지속되는 기업이라고 생각됩니다. 영업이익 기준으로는 2년 만에 4배, 당기순이익은 3배가량 증가할 것으로 보고 있습니다.

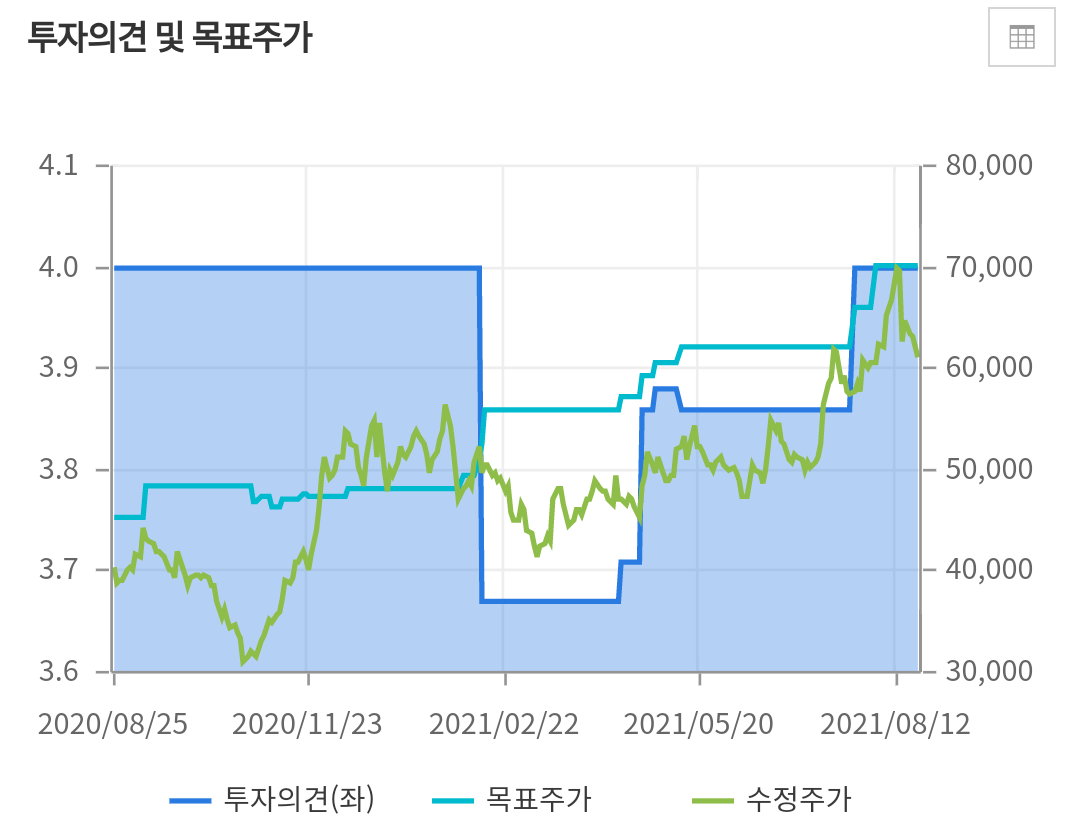

목표주가를 보면 2020년 8월 4만5천원 선에서 현재 7만원 까지 지속적으로 상승하는 모습을 보여주고 있습니다. 현재 주가대비 약 15% 상승 가능할 것으로 보고 있습니다. 매출이 지속적으로 증가하는 추세이기 때문에 3분기 실적발표 전에는 또다시 목표주가가 상향되지 않을까 생각됩니다.

솔루스첨단소재 증권사리포트

유진투자증권의 한병화 연구원은 하반기 준비단계의 전지박 생산라인이 본격 가동이 시작되면서 기대감이 높아진 상황이라고 설명했습니다. 상반기말 4개 라인에서 연말에는 총 8개의 라인이 가동될 것이라며 생산수율은 점진적으로 상승하기 때문에 시간이 갈수록 이익률도 상승할 것으로 내다봤습니다.

솔루스첨단소재의 전지박 매출액은 상반기 131억원 에서 하반기 564억원 으로 급증할 것이라며 현재까지는 전지박 1공장 생산능력의 80%는 2025년까지 계약이 확정돼 있고 내년 하반기 완공되는 2공장 생산물량에 대해 3~4개 고객사와 공급계약을 협의중인 것으로 파악된다고 설명했습니다. 이어 회사는 배터리용 전지박에 대한 증설을 매년 늘려 현재 1만2,000톤에서 2025년 9만톤까지 확보할 계획이라고 덧붙였습니다.

전지박 공장증설 외에 동박 공장과 중국의 OLED 소재 공장도 증설이 진행 중이라며 고마진을 감안할 때 솔루스첨단소재의 OLED부문 가치는 국내 경쟁업체 대비 저평가 되어 있다며 OLED소재와 동박부문에서 창출되는 안정적인 현금흐름, 전지박 성장으로 중장기적 가치가 증가하는 사업구조라고 강조했습니다. 또한 EU에서 승용차 부분에 대한 이산화탄소 감축목표가 상향됨에 따라서 전기차 배터리수요 증가 속도는 더욱 빨라질 것이라며 전지박의 미국 시장진입 가능성도 열려있다고 판단했습니다.

솔루스첨단소재 차트분석 수급확인

2020년 코로나로 인한 주식시장 하락때 저점인 13,650에서 5배 가까이 상승하는 모습입니다. 신고가 대비 17%정도 조정을 받는 구간이며 20일선을 지지받지 못하고 하락추세이지만 6만원 때의 매물대가 어느 정도 있기 때문에 추가적인 하락세 보다는(시장이 버텨준다면) 지지라인을 만드는 움직임을 보일 것으로 생각됩니다.

수급을 확인해보면 지난 7월에 120일선 지지이후 강한 상승을 만들어가는 동안 외국인과 기관의 동반 매수가 지속되었으며 개인들은 물량을 던지면서 차익실현하는 모습을 보였습니다. 8월13일 신고가 이후로 기관의 매도로 조정을 받는 상황이지만 물량을 크게 던지거나 거래량이 증가하면서 하락하는 추세가 아니며 외국인들은 지속적으로 물량을 유지하고 있기 때문에 추가적인 하락보다는 역시나 지지 할 것으로 보입니다.

이런 종목이 진짜 성장주다!! 2차전지 관련주

주식을 할 때 이상하게 손이 가질 않는 섹터가 있는 반면 계속해서 관심이 가는 섹터도 있는데요 이러한 성향은 결국 본인의 투자수익을 결정하기 때문에 정말로 중요한 부분이라고 생각합니다. 본인이 성장주에 관심이 없다고 해도 2차전지 섹터는 포트에 일정부분 편입 하는 것이 현실적으로 합리적이라고 생각합니다. 앞으로 5년 이내의 가장 큰 성장성을 확보한 산업이 전기차와 관련된 산업이기 때문인데요 그래서 2차전지 섹터 또한 잘 살펴봐야 합니다.

솔루스첨단소재의 컨센서스를 보면 매년 40% 가까이 매출이 증가하는 흐름을 확인할 수 있었습니다. 과잉 공급으로 인해 전지박과 동박의 단가가 떨어지지만 않는다면(오히려 공급이 부족한 상황임) 공장증설로 인한 설비가 늘어난 만큼 매출이 안정적으로 늘어날 가능성이 크며 지금의 PER이 조금은 부담된다고 할지라도 결국에는 실적 성장이 받쳐주기 때문에 밸류가 유지만 되더라도 2년안에 100% 수익도 가능하다는 계산이 나옵니다. 주식을 어느 정도 해보신 분들은 체감하겠지만 2년안에 100% 수익은 쉽지가않은 수익률입니다. 어설프게 사고팔고 하다 보면 결국 제자리인 경우가 많기 때문 인데요 결국 개인들은 불확실한 기대나 단순한 모멘텀이 아닌 이렇게 확정된 성장성을 믿고 투자해야 합니다. 종목추천이 아니기 때문에 개별적으로 충분히 공부를 한 다음 접근하시기 바랍니다. 여러분들의 성공 투자를 응원 하겠습니다.

이상 단투였습니다.

감사합니다.

#솔루스첨단소재주가전망 #솔루스첨단소재목표주가 #2차전지관련주 #전지박관련주 #동박관련주 #성장주

'종목분석' 카테고리의 다른 글

| [금호석유] 저평가 경기민감주 배당 매력까지(주가전망, 목표주가) (2) | 2021.08.30 |

|---|---|

| [브레인즈컴퍼니] 상장이후 하락세 지금이라도 팔아야 하나? 빅데이터 클라우드 관련주 (주가전망, 목표주가) (2) | 2021.08.27 |

| [두산인프라코어] 저평가 건설관련주!! 바이든 인프라투자 관련주 (주가전망, 목표주가) (6) | 2021.08.25 |

| [SK아이이테크놀로지] SKIET 2차전지 배터리 분리막 관련주!! 성장성을 믿어라(주가전망,목표주가) (6) | 2021.08.24 |

| [주식공부]테이퍼링 금리인상 수혜주!! (KB금융지주, 우리금융지주, JB금융지주, 하나금융지주) (10) | 2021.08.23 |