브레인즈컴퍼니가 상장 이후 등락을 반복하면서 청약을 받으신 분들이 고민이 많을 것으로 생각됩니다. 그래서 오늘은 브레인즈컴퍼니를 심층 분석해 보고 앞으로도 보유할만한 가치가 있는 기업인지 확인해보는 시간을 갖도록 하겠습니다.

브레인즈컴퍼니 기업개요

시가총액 1,985억

코스닥 527위

외국인보유비중 0.2%

PER 43.46배

PBR 7배

배당수익률 N/A

브레인즈컴퍼니는 2000년 3월16일 IT인프라 통합관리 솔루션을 개발 및 판매를 주사업으로 영위할 목적으로 설립되었습니다. 설립 당시 상호인 ‘브레인즈스퀘어’에서 2020년 3월31일 브레인즈컴퍼니로 사명을 변경하였습니다. 초기 서버관리로 시작하여 지속적인 버전업을 통해 지능형 IT인프라 및 서비스 통합관리솔루션인 Zenius EMS를 완성하였으며 2021년 8월 19일 코스닥시장에 신규 상장했습니다.

브레인즈컴퍼니 재무분석

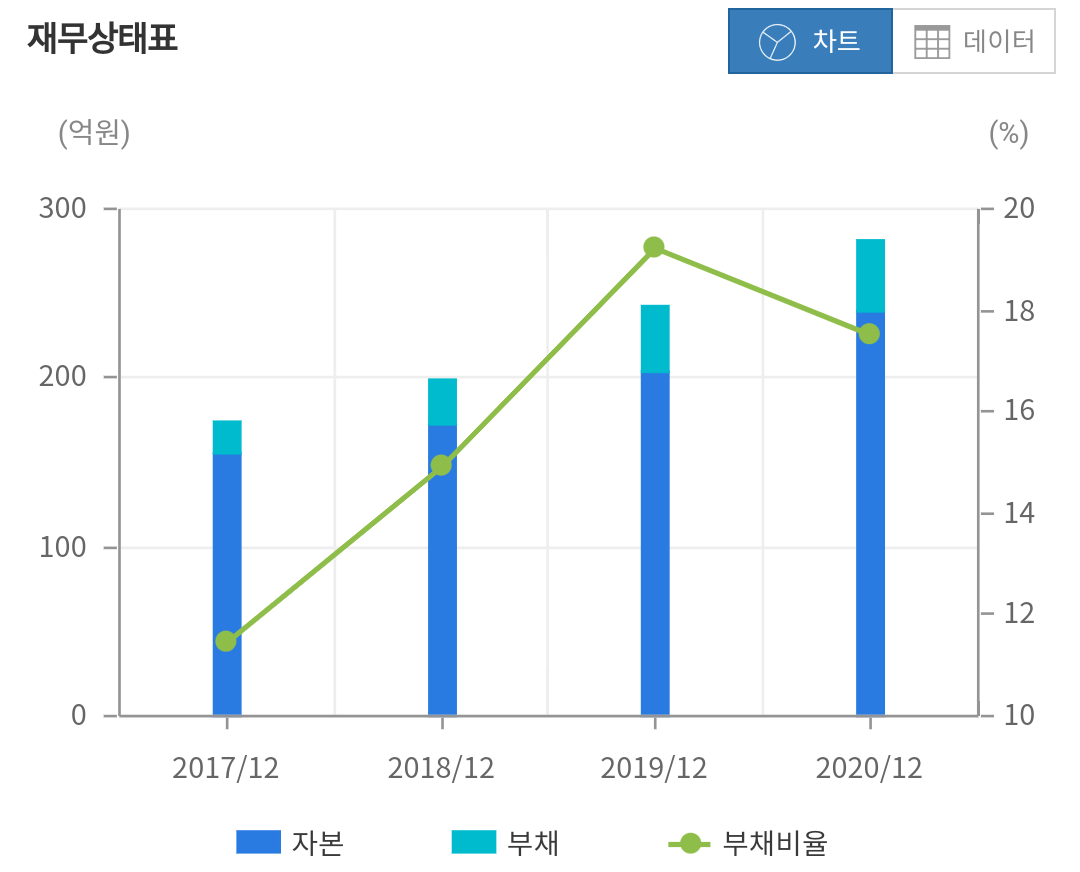

자본/ 부채/ 부채비율

2018년 199억/ 26억/ 15%

2019년 210억/ 22억/ 11%

2020년 281억/ 42억/ 17%

자본은 2018년 199억에서 2019년 210억 2020년 281억원으로 지속적으로 증가하는 모습을 보여주고 있습니다. 부채는 2018년 26억에서 2019년 다소 감소하였으나 2020년 큰 폭으로 증가하면서 부채비율은 17%를 유지하고 있습니다. 아직은 작은 규모의 회사이긴 하지만 재무적으로 부채비율이 적으며 자본이 꾸준하게 증가하고 있기때문에 안전한 회사라고 할 수 있겠습니다.

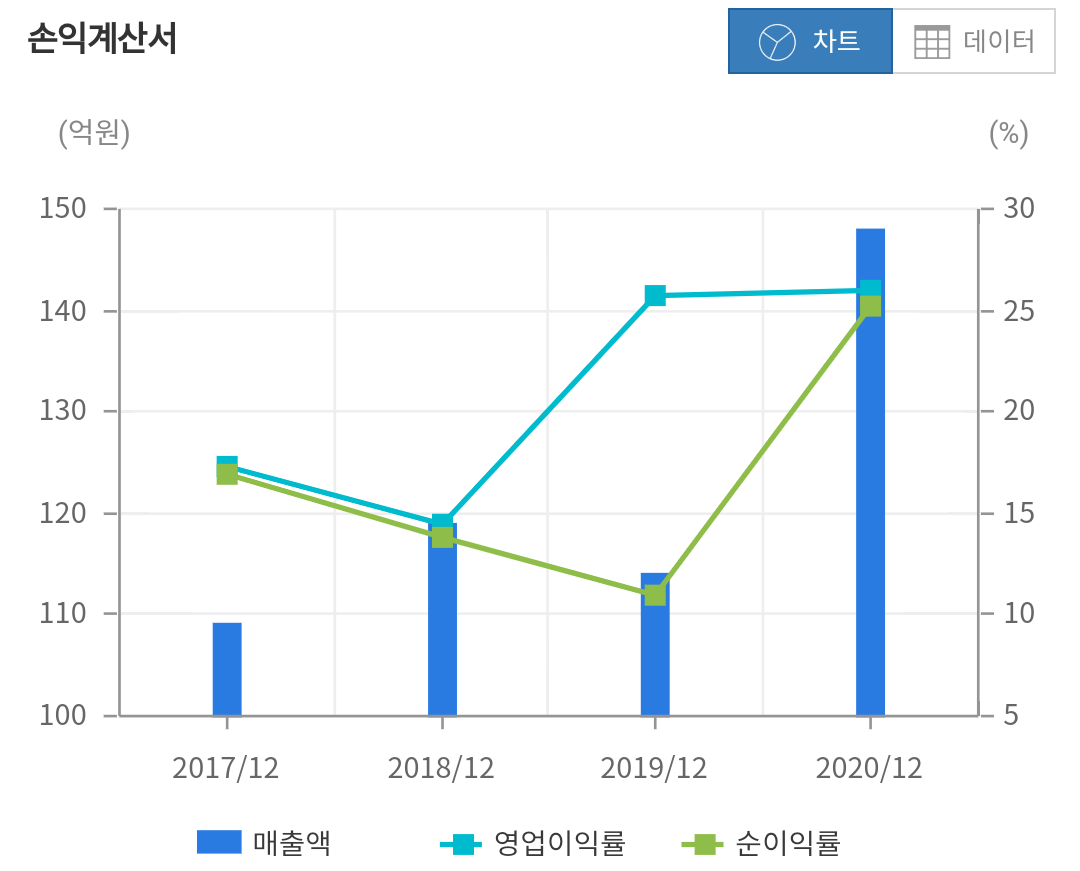

매출/ 영업이익/ 당기순이익

2018년 119억/ 17억/ 16억

2019년 130억/ 15억/ 15억

2020년 148억/ 39억/ 37억

매출은 2018년 119억에서 130억, 148억으로 증가하는 흐름을 보이고 있으며 영업이익과 당기순이익은 2019년에 다소 감소하긴 했지만 2020년에 2배 이상 상승하는 성장을 보여주었습니다. 사업 초기이기 때문에 영업이익과 당기순이익 보다는 앞으로 매출이 지속적으로 성장하는지에 포인트를 맞춰서 지켜봐야 할 듯 합니다.

브레인즈컴퍼니 이슈분석

이달 코스닥에 상장한 브레인즈컴퍼니의 강선근 대표이사는 내년 구독형 사업모델인 사스(SaaS Software as aService)와 클라우드 모니터링 소프트웨어를 신성장동력으로 삼아 시장을 확대 할 것이라고 밝혔습니다. 지난 2000년 설립된 브레인즈컴퍼니는 카이스트에서 디자인을 전공한 강 대표가 카이스트 전산과 후배들과 창업한 회사입니다. IT인프라 통합관리 소프트웨어를 개발하고 있으며 주력 제품은 IT인프라 관리 소프트웨어인 Zenius EMS입니다.

주요 고객은 공공기관, 금융기관, 통신회사 등이며 지난해 코로나 영향과 클라우드 시장 확대로 신규 고객이 증가했습니다. 5%대로 낮았던 수익률도 2018년 이후 25%까지 높아졌으며 부채비율도 9.8%로 업종평균이 69%보다 낮고 차입금도 없는 안정적인 재무를 유지하고 있습니다. 올해 성장성은 더욱 높아질 것으로 전망하고 있는데 이는 기업이 IT인프라를 프라이빗 클라우드에서 관리하던 시스템에서 벗어나 퍼블릭 클라우드를 활용하는 시스템으로 바뀌고 있기 때문입니다. 강대표는 IT인프라 통합관리 솔루션을 선도하며 미래성장동력인 클라우드 모니터링과 SaaS 서비스로 국내를 넘어서 아시아 대표 클라우드 서비스 기업으로 거듭날 것이라고 강조했습니다.

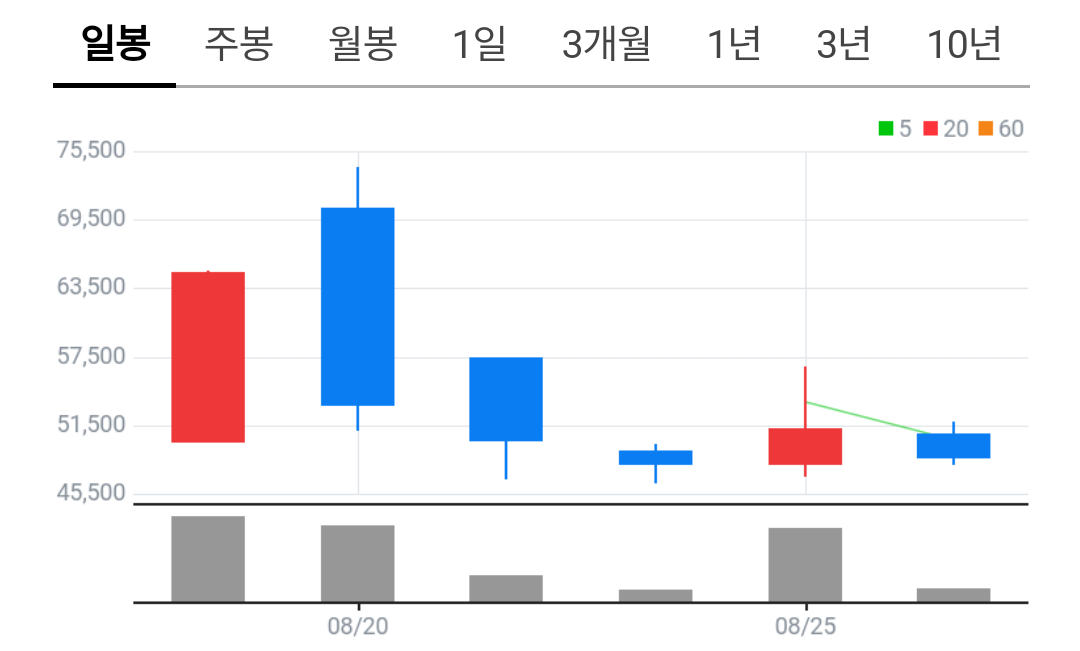

브레인즈컴퍼니 차트분석 수급확인

상장일 시초가 5만원으로 시작해서 7만4,100원까지 상승하다가 이후 하락세로 전환하는 모양입니다. 최근 기업공개 상장한 회사들이 상장초기에 물량이 출회 되는 상황인데 브레인즈컴퍼니 또한 매물들이 쏟아지는 모습입니다. 저점인 4만6,000에서 바닥을 다지는 중이긴 하지만 상장 초기라 위든 아래든 변동성이 커질수 있는 상황입니다.

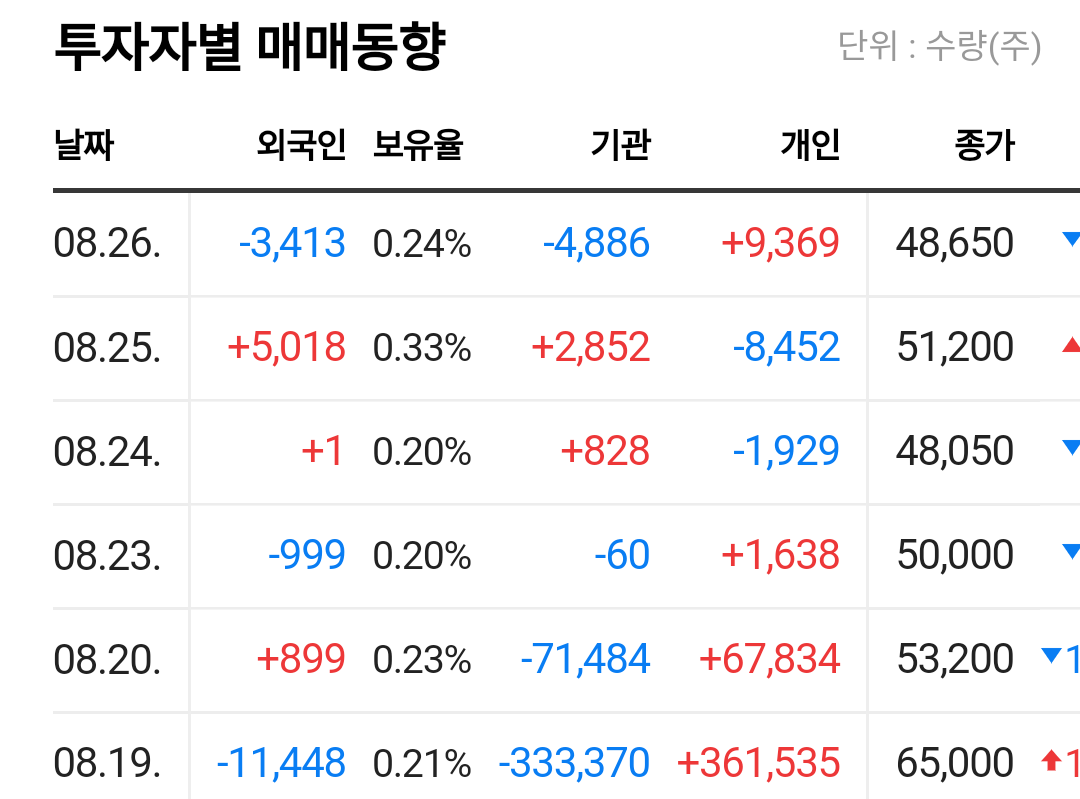

수급을 보면 상장이후 매도물량은 어느정도 지나가는 모습이며 개인들과 외국인은 매수를 기관은 관망을 하는 상황입니다. 아직은 거래일이 적기 때문에 앞으로 지속적으로 모니터링 해야만 합니다.

미래먹거리 클라우드 길게 보고 투자하자

최근 빅데이터나 클라우드 기업에 관심 있는 분들이 많을 것이라고 생각됩니다. 하지만 막상 검색을 해보고 알아보면 대부분 클라우드 뿐만이 아니라 다양한 사업을 영위하고 있으며 심지어 매출에서 클라우드 비중이 적다는 것을 확인할 수 있습니다.

그래서 우리는 이번에 상장한 브레인즈컴퍼니를 주목할 필요가 있다고 생각합니다. 우선 매출의 비중이 클라우드에 집중되어 있고 지속적으로 영향력을 확대하고 있을 뿐만이 아니라 이제막 상장했기 때문에 아직은 잠재적인 성장성이 무궁무진하다고 생각됩니다. (많은 분들이 공감 하겠지만 결국 5배, 10배 가는 기업은 초창기에 잡아야 가능합니다)

앞으로 출시될 SaaS의 성공 여부가 중기적으로는 주가에 가장 큰 영향력을 미칠 수밖에 없는 상황이기 때문에 모니터링이 필요하며 현재까지는 상장초기 공모주 청약에 대한 물량 소화가 어느 정도 진행이 되어야 만이 안전하게 접근할 수 있을 것으로 생각됩니다.(의무보유기간 확인필요) 종목의 특성상 당장에 호재로 등락이 반복되는 상황은 아니기 때문에 단기적인 접근보다는 장기적인 접근이 필요해 보이며 당장에 진입하기 보다는 관심 종목으로 분류해놓고 지속적으로 모니터링 할 필요가 있어 보입니다. 공모주로 청약받으신 분들이라면 지금까지 들고계신 것 자체가 길게 볼 생각으로 접근하신 듯 합니다. 조금더 올랐다고 차익실현 하지 마시고 선발대로 몇주 사논거다 생각하시고 길게 보고 홀딩하시는 것이 어떨까 생각됩니다.

이상 단투였습니다.

감사합니다.

'종목분석' 카테고리의 다른 글

| [현대차] 뮌헨 국제모터쇼 수소 비전으로 다시 상승할까? (목표주가, 주가전망) (3) | 2021.08.31 |

|---|---|

| [금호석유] 저평가 경기민감주 배당 매력까지(주가전망, 목표주가) (2) | 2021.08.30 |

| [솔루스첨단소재] 이런 종목이 진짜 성장주다!! 2차전지 소재관련주(주가전망, 목표주가) (3) | 2021.08.26 |

| [두산인프라코어] 저평가 건설관련주!! 바이든 인프라투자 관련주 (주가전망, 목표주가) (6) | 2021.08.25 |

| [SK아이이테크놀로지] SKIET 2차전지 배터리 분리막 관련주!! 성장성을 믿어라(주가전망,목표주가) (6) | 2021.08.24 |