9월1일 일진하이솔루스의 상장을 앞두고 일진다이아와 인진홀딩스의 변동성이 커지고 있습니다. 오늘은 모기업인 일진홀딩스를 분석해보고 투자전략을 모색해 보는 시간을 갖도록 하겠습니다.

일진홀딩스 기업개요

시가총액 4,022억원

코스피 414위

외국인보유비중 1.86%

PER 26.73배

PBR 1.26배

배당수익률 1.22%

일진홀딩스는 1982년 일진전기공업으로 설립되었으며 1990년 3월 2일 유가증권시장에 상장했습니다. 동사는 타 회사의 주식취득을 위해 실질적인 지배권을 행사하는 것을 목적으로 하며 주 수입원은 자회사 등으로부터 받은 배당수익, 브랜드의 권리를 소유하면서 받는 로열티 등이 있습니다.

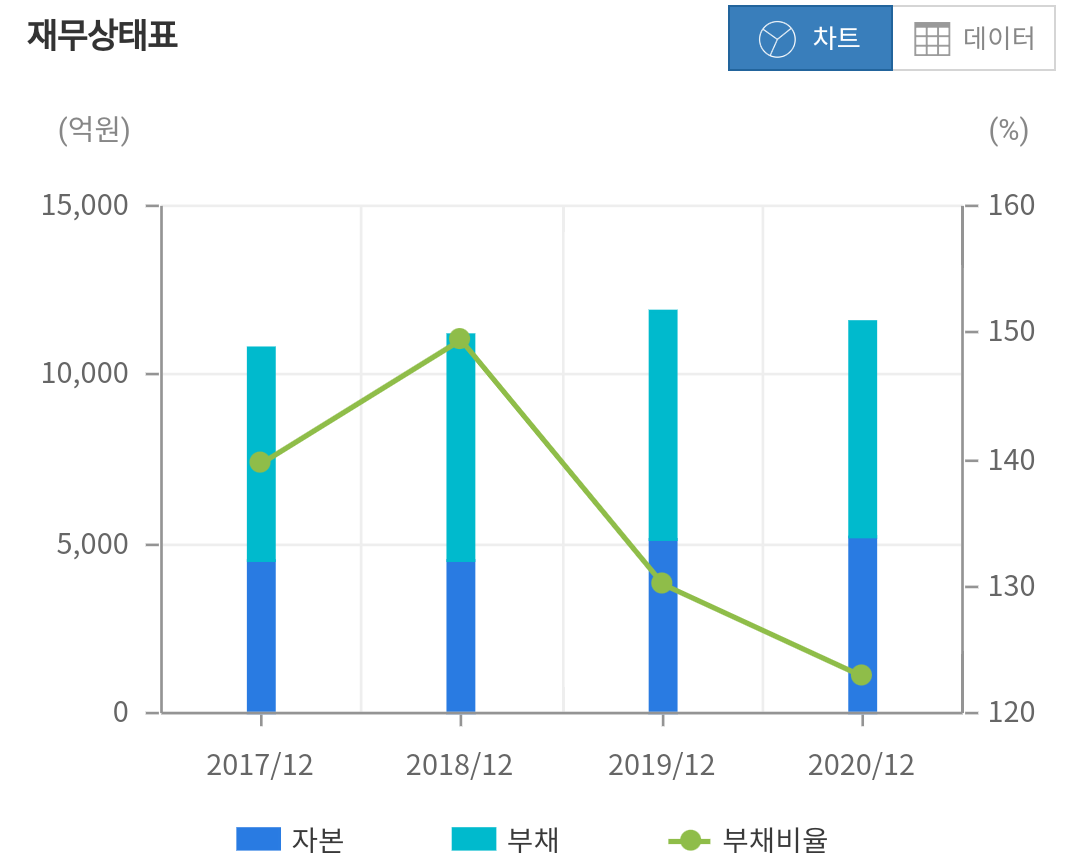

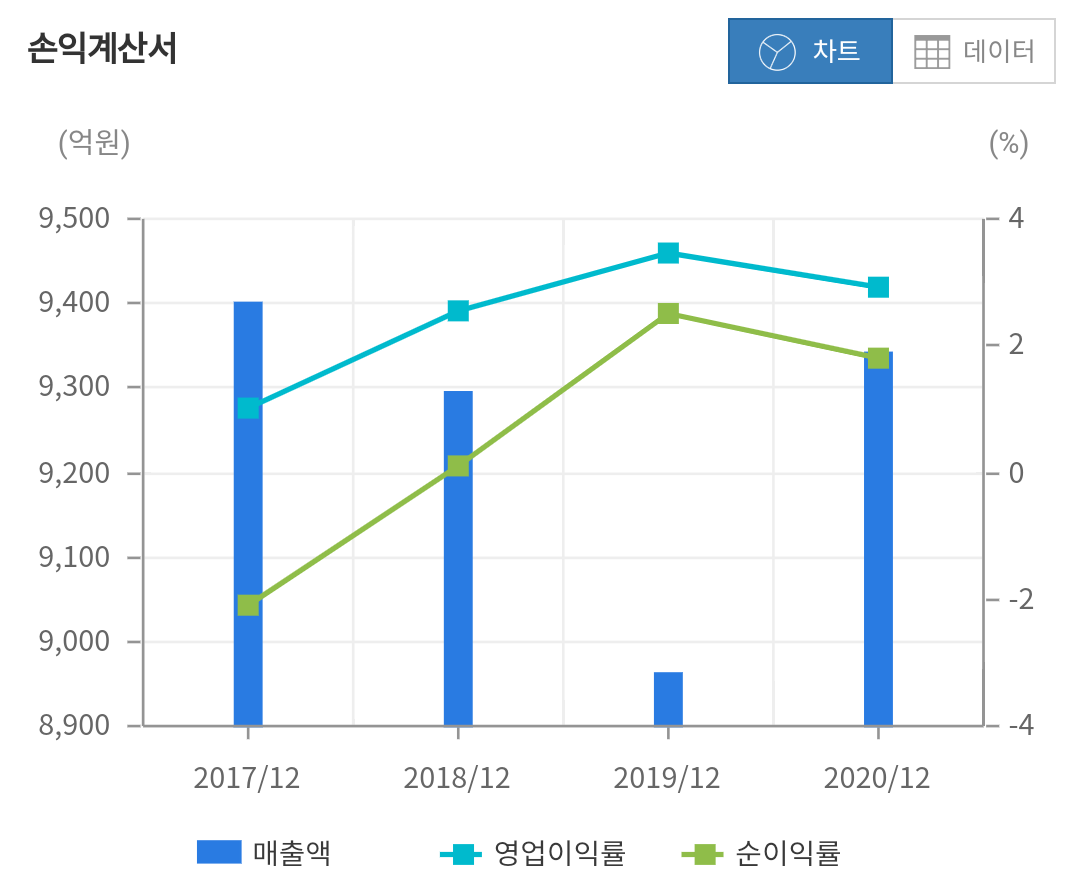

일진홀딩스 재무분석

자본은 2018년 4,475억원에서 2019년 5,165억 2020년 5,195억으로 3년 동안 지속적으로 증가하였으며 부채는 2018년 6,691억에서 2019년 6,721억으로 증가했지만 2020년에는 다시 6,390억으로 감소하면서 부채비율은 150%에서 123%로 감소하는 추세입니다.

매출은 2018년 9,294억에서 2019년 8,962억으로 감소 2020년은 다시 9,340억원으로 증가하는 흐름을 보였습니다. 영업이익 또한 3년간 별다른 변화 없이 이어졌으며 당기순이익은 2018년 9억에서 2019년 224억으로 큰 폭으로 증가했으며 2020년 168억원 수준으로 지속적으로 실적이 성장하기 보다는 변동성이 있는 것을 확인 할 수 있습니다.

일진하이솔루스 상장기대감 반영

오는 9월 1일 유가증권시장에 상장하는 일진하이솔루스를 향한 기대감이 반영되면서 일진홀딩스와 일진다이아가 급등하는 모습입니다. 앞서 일진하이솔루스는 36조6,830억원의 증거금을 모으며 역대 기업공개IPO 사상 여섯 번째로 많은 증거금을 모았기 때문 인데요 일진하이솔루스의 지분을 일진다이아가 59%를 소유했으며 일진다이아는 일진홀딩스의 자회사이기 때문입니다.

한병화 유진투자증권 연구원은 2025년까지 수소차 시장은 연평균 87% 성장세가 추정되는 점은 일질하이솔루스에 높은 밸류에이션을 적용할 수 있는 상황이라며 상장 이틀 전인 30일부터 투자의견 매수 목표주가 9만원을 제시했습니다. 9만원은 공모가 3만4,300원보다 162% 높은 수준으로 첫날 따상 까지도 고려한 상황이라고 볼수 있습니다. 한편 일진하이솔루스의 기관 투자자 의무보유 확약 비중은 전체기관 물량의 77.7%에 달하며 이에 따라서 상장직후 유통가능 물량은 전체 주식수의 24%에 해당하는 871만 5192주 수준으로 예상했습니다.

투자전략 주가전망

주식을 하다 보면 기대감이라는 것이 얼마나 무서운 것인지 알게 됩니다. 일진홀딩스와 일진다이아의 최근 주가 상승을 보면 이러한 상황이 절실이 이해가 되는 부분입니다. 충분히 일진하이솔루스의 상장을 통해서 모회사의 이득은 높아질 수밖에 없습니다. 적어도 향후 일진하이솔루스의 사업과 매출을 보지 않아도 지분가치만으로도 충분한 매력이 있는 상황입니다. 하지만 상장을 코앞에 두고 다시 주가가 주춤하는 모습을 보이고 있는데요 막상 상장을 해서 흥행을 하면 모를까 따상에 실패하거나 기대 이하의 움직임을 보여준다면 일진다이아와 일진홀딩스 주가 또한 크게 하락할수 있습니다.

빠르게 오른 주식은 빠르게 하락하게 되어있습니다. 개인투자자들은 이러한 변동성을 따라 다니기 보다는 미리 선점하고 차분하게 기다리는 전략이 안정적입니다. 길게 보았을 때 수소경제 시장의 확장성을 본다면 당장의 주가에 일희일비 하실 필요는 없지만 적어도 상장초반의 부침을 격고 싶지 않다면 진입하지 않는 것이 좋아 보입니다. 오히려 보유하신 분들은 장기적인 안목으로 가져가시길 바랍니다.

이상단투였습니다.

감사합니다.

'종목분석' 카테고리의 다른 글

| [상신이디피] 저평가 2차전지 관련주 주가전망 (2) | 2021.09.02 |

|---|---|

| 셀리버리 신용거래 공매도 분석 (7) | 2021.09.01 |

| [현대차] 뮌헨 국제모터쇼 수소 비전으로 다시 상승할까? (목표주가, 주가전망) (3) | 2021.08.31 |

| [금호석유] 저평가 경기민감주 배당 매력까지(주가전망, 목표주가) (2) | 2021.08.30 |

| [브레인즈컴퍼니] 상장이후 하락세 지금이라도 팔아야 하나? 빅데이터 클라우드 관련주 (주가전망, 목표주가) (2) | 2021.08.27 |