지난 2월까지 엄청난 상승을 보여주던 기아차가 최근 6개월 동안 지지부진한 흐름을 보이면서 투자자들의 고민이 깊어지고 있는 상황입니다. 오늘은 기아에 대해 분석해 보고 투자 포인트를 다시 한번 확인해 보는 시간을 갖도록 하겠습니다.

기아 기업개요

시가총액 35조 4,288억

코스피 11위

외국인보유비중 34.33%

PER 9.61배

PBR 1.02배

배당수익률 1.21%

국내 메이져 완성차 업체로서 1999년 아시아자동차와 함께 현대자동차에 인수되었습니다. 국내 소하리, 화성, 광주에 공장을 두고 있으며 미국, 멕시코등 생산공장의 규모는 연간 263만대 규모입니다. 전체 매출액의 40% 내외를 내수시장에서 판매하고 있으며 북중비 및 유럽시장 등 해외에서의 판매 비중은 60%를 상회하는 수준입니다.

기아 재무분석

자본은 2018년 27조2,435억 2019년 28조9,781억 2020년 30조5,988억원으로 해마다 증가하는 흐름을 보여주고 있습니다. 부채는 2018년 24조5,431억 2019년 26조3,667억 2020년 30조5,988억원으로 마찬가지로 해마다 증가하는 모습을 보였습니다. 전반적인 부채비율은 2018년과 2019년 90%를 유지하다가 2020년 102%로 증가하는 모습입니다. 부채비율은 높은 편에 속하지만 재무적으로 큰 리스크가 있는 기업은 아니라고 판단됩니다.

매출은 2018년 54조1,698억 2019년 58조1,460억 2020년 59조1,681억원으로 2019년의 성장폭에 비해 2020년에는 증가율이 감소하긴 했지만 지속적으로 증가하는 모습입니다. 영업이익은 2018년 1조1,575억 2019년 2조97억 2020년 2조665억원으로 마찬가지로 비슷한 흐름을 보이고 있으며 당기순이익은 2020년 1조 4,876억원으로 전년 대비 감소하는 모습을 보여주었습니다.

기아 목표주가 실적추정

올해 매출은 71조4,773억원으로 전년 대비 20%나 증가하는 것으로 예상하고 있습니다. 당기순이익과 영업이익 또한 2배 이상 크게 증가할 것으로 보고 있습니다. 2022년의 매출은 75조 2,968억원으로 올해 대비 5%가량 증가할 것으로 보고 있으며 2023년 매출은 78조 5,723억원으로 4%가량 증가할 것으로 추정하고 있습니다. 전반적으로 올해의 성장을 지속하기는 힘들것으로 보고 있지만 매년 매출이 증가하는 모습을 기대하고 있습니다.

목표주가를 보면 작년 10월 5만1천원 에서 최근까지 지속적으로 상향되면서 12만1천원으로 제시되고 있습니다. 시장의 추정치보다 호실적을 기록하면서 목표주가가 단기간에 2배 넘게 상승하는 모습을 보여주었습니다. 현재 주가 대비 40%가량 상승 가능할 것으로 추정하고 있는 것입니다.

기아 증권사 분석

키움증권의 김민선 연구원은 9월에도 사업계획 대비 85~90% 생산이 가능할 것으로 예상된다며 3분기 영업이익 전망치를 1조 3500억원으로 기존 대비 15.4% 하향 조정한다고 밝혔습니다. 3분기 물량 감소 원가 인상에 이익은 감소하겠지만 원달러 환율이 전분기 대비 약30원 상승하고 북미 등에서 인센티브가 감소해 상쇄될 것이라고 예상했습니다.

신영증권 문용권 연구원은 이연 수여 감소 영업일수 감소와 더불어 주요 인기 모델 재고 부족이 8월 미국 신차 수요 둔화 요인이라며 8월 기준 기아는 미국 재고의 74%를 소진했다고 추정했습니다. 특히 미국 시장에서 재고가 가장 적었던 텔룰라이드와 신형 카니발 판매 차질 영향이 컷다며 9월 판매도 8월과 크게 다르지 않을 것이라고 예상했습니다.

신차 판매가 양호했다는 점은 긍정적입니다. 8월 신형이 출시된 스포티지는 국내에서 6,571대가 팔리면서 1위를 기록했습니다. 해외에서도 2만 5,817대가 팔려 해외 최다 판매모델이 되었습니다. 지난 7월에 출시된 기아의 첫 전용 전기차 EV6는 10월 유럽에 출시될 예정이며 판매목표는 올해 3만대 내년 10만대 입니다. 관건은 10월부터 반도체 부족이 완화될 것인가 하는 것입니다. 임은영 삼성증권 연구원은 차량용 반도체 부족은 2분기 대비 완화됐지만 주말특근이 가능할 정도의 공금은 10월 이후를 예상한다고 밝혔습니다.

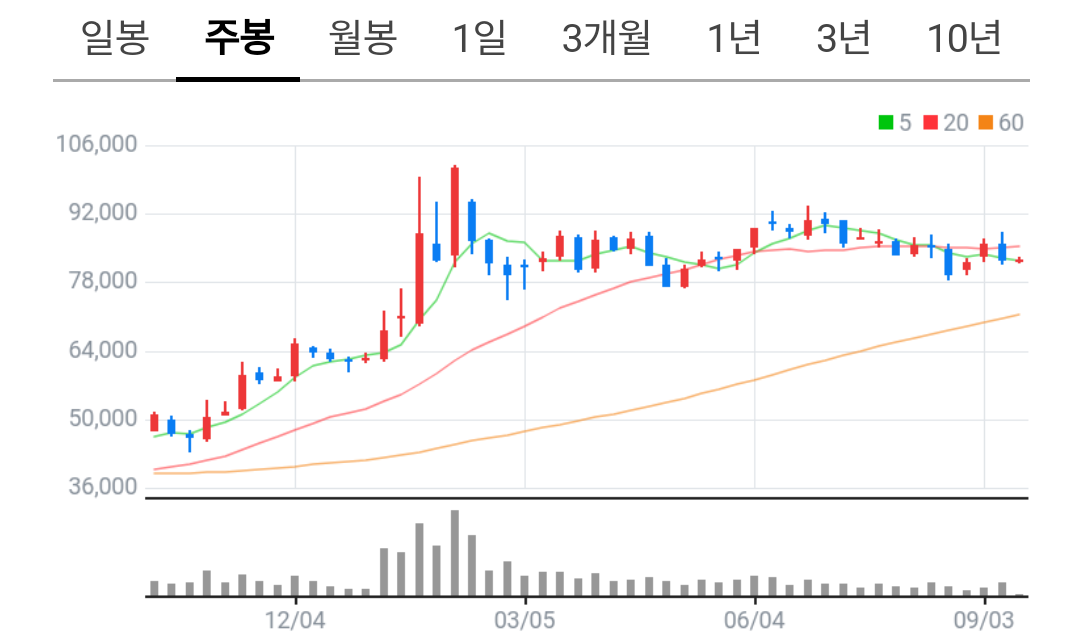

기아 차트분석 수급확인

작년 저점인 2만1천원 대비 4배 가까이 상승하는 모습을 보였습니다. 지난 2월 고점인 102,000원에서 19.22%가량 조정을 받은 상황이며 120일선을 깨고 하락한 구간이긴 하지만 가격에 대한 조정이라기 보다는 옆으로 횡보하는 기간 조정으로 보입니다. 8만원 선에 매물대가 많기 때문에 당장에 큰 하락보다는 지지선을 확인하는 모습을 보일 것 으로 예상되며 차트상으로만 본다면 매물 소화를 잘하면서 쉬어가고 있는 구간이라 볼 수 있겠습니다.

수급을 보면 작년부터 상승을 이끌어온 기관들이 최근 차익 실현을 하고 있으며 개인들은 기관과 반대로 움직이는 모습을 보이고 있습니다. 최근 의미 있는 것은 지속적으로 비중을 축소하던 외국인들이 다시 매수를 해주면서 기대감을 높이고 있다는 점입니다. 하지만 차트가 만들어지는 모습을 보면 아직 까지는 기관의 움직임에 따라서 주가가 결정되고 있기때문에 기관의 매도새가 진정되어야 하겠습니다.

결국 포인트는 차량용 반도체

잘나가던 현대와 기아차가 추세를 잃고 하락전 환한 가장 큰 이유는 차량용 반도체 부족입니다. 단기간의 이슈로 끝날 것이라고 생각했지만 수요폭을 따라가지 못하면서 전세계 모든 완성차 업체에 생산가동을 중단하는 상황까지 발생했기 때문입니다. 최근 외국인들의 지속적인 매수세 유입을 이러한 관점에서 분석하는 분들이 많이 있습니다. 반도체 부족현상이 어느 정도 해소되는 타이밍이 가까워졌기 때문에 매수세가 유입되는 것 아니냐는 분석을 하고 있는 것입니다. 실제로 국내 증권사에서도 3분기부터 어느 정도 반도체 공급이 풀리면서 일정부분 쇼티지가 해소 될 것이라는 분석을 내놓고 있는 상황입니다.

현재 위치에서 가격적인 부담도 없는 상황이며 반도체 부족에 의한 가격조정은 충분히 반영되었다고 볼수 있기때문에 매수를 고려해 볼만한 시점이 아닌가 생각됩니다. 실제 PER로 보아도 9.61배 이기 때문에 저평가 구간이라고 볼 수 있습니다. 다만 당분간은 실적이 곧바로 좋아지기는 힘든 구간이기 때문에 트레이딩 적인 관점 단기적인 관점보다는 중장기적인 관점으로 접근하시는 것이 좋아 보입니다.

이상 단투였습니다.

감사합니다.

'종목분석' 카테고리의 다른 글

| [카카오뱅크] 주가하락 공매도 때문? 카뱅 주가전망 목표주가 실적추정 (4) | 2021.09.14 |

|---|---|

| 카카오 공매도 분석 신용잔고 확인 (0) | 2021.09.14 |

| [HMM주가전망] 흠슬라 다시 상승할까? 목표주가 실적추정 (4) | 2021.09.13 |

| 엔씨소프트 신용잔고 공매도분석 (2) | 2021.09.10 |

| [LG디스플레이] 애플 관련주? 저평가 구간 자사주 매입까지 (2) | 2021.09.09 |