최근 대규모 수주로 인해 급등하고 있는 엘앤에프에 대해 심층분석해보고 투자 전략을 고민해 보는 시간을 갖도록 하겠습니다.

엘앤에프 기업개요

시가총액 6조7,671억원

코스닥 3위

외국인보유비중 20%

PER N/A

PBR 27.07배

배당수익률 0.02%

엘앤에프는 2000년 설립되어 2003년에 코스닥에 상장되었습니다. 2차전지 양극활물질과 그에 관련된 소재 제조 및 판매를 주요 사업으로 영위하며 스마트기기 ESS등을 만드는데 쓰입니다. 중국에 위치한 무석광미래신재료유한공사와 경북 김천에 위치한 제이에이치화학공업을 연결대상 종속회사로 보유하고 있습니다. 대구 달서구와 경북 칠곡군에 생산시설을 운영중이며 매출은 수출 96.9% 내수 3.03%를 기록하고 있습니다.

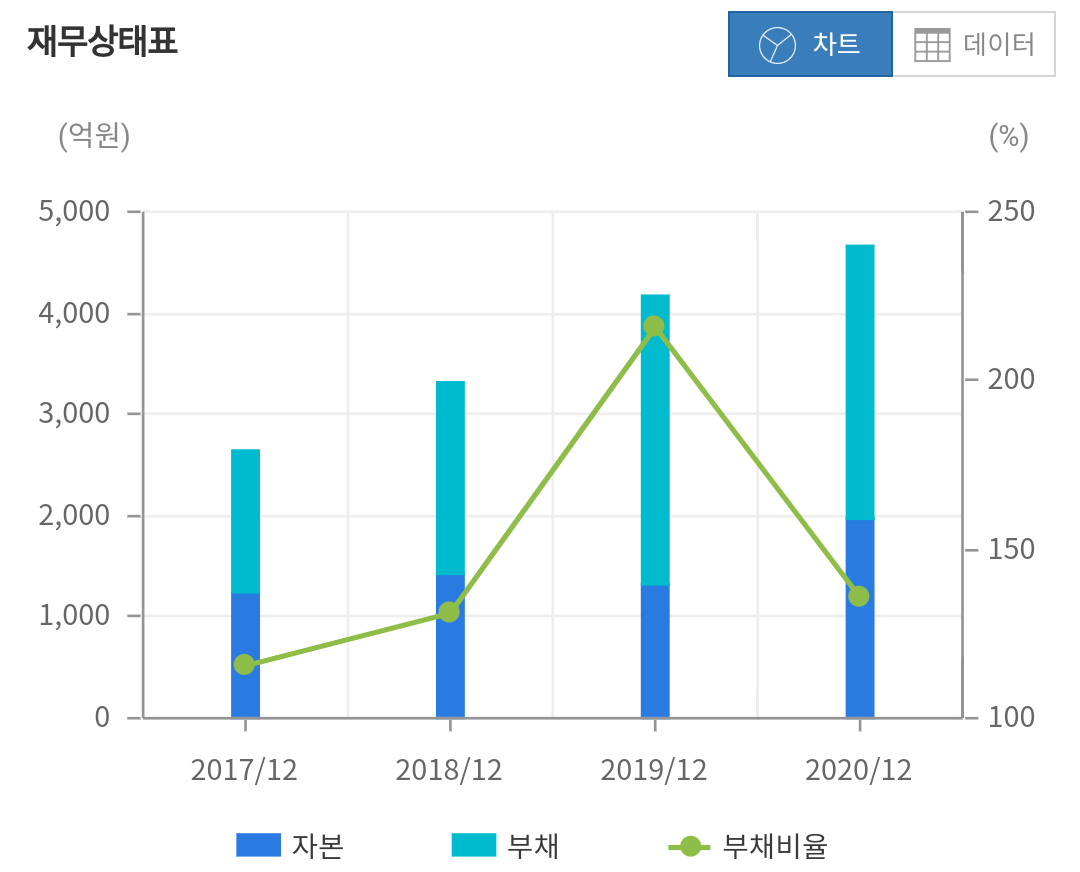

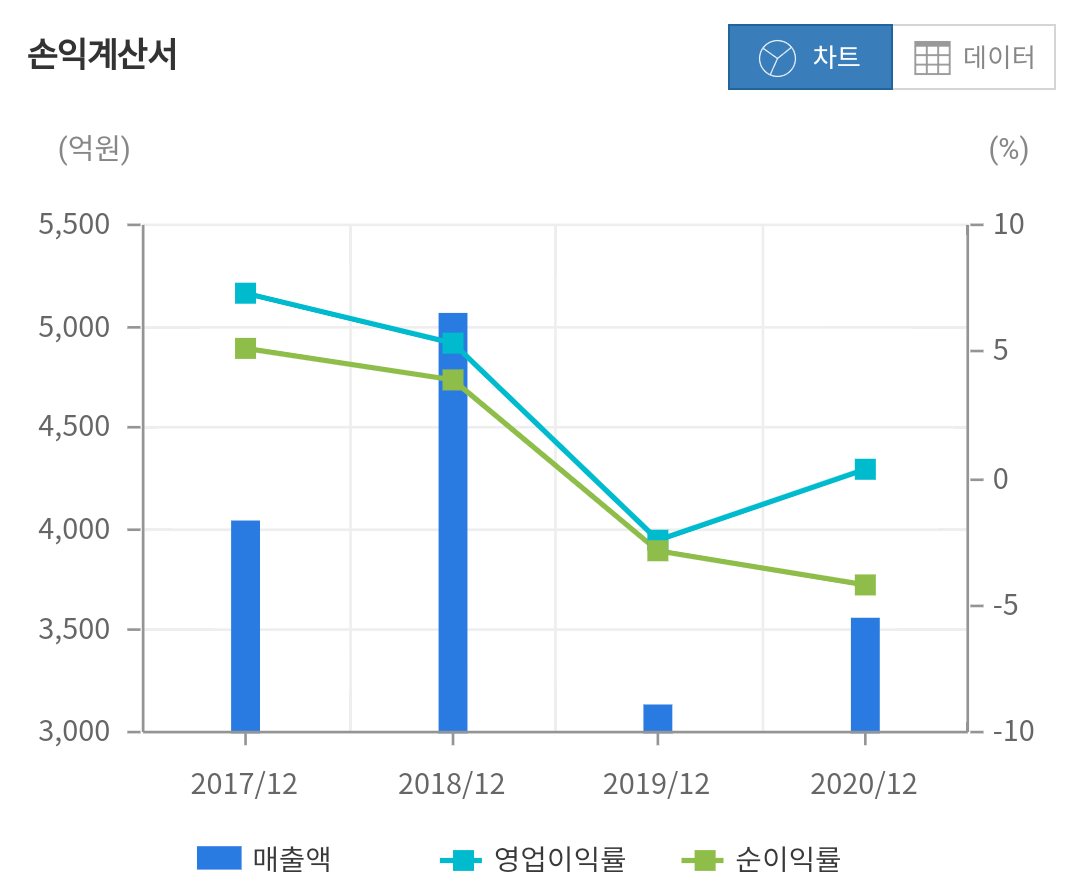

엘앤에프 재무분석

자본은 2018년 1,430억 2019년 1,318억 2020년 1,976억원으로 2019년 다소 감소하는 듯 했으나 2020년에 다시 증가하는 모습을 보였습니다. 부채는 2018년 1,880억원에서 2020년 2,686억원으로 큰 폭으로 증가하면서 부채비율은 2018년 131%에서 2019년 215%로 대폭증가하다가 2020년 136%로 감소하는 모습을 보였습니다. 부채비율이 낮은편은 아니지만 증설을 위한 투자로서의 부채이기 때문에 우려할 부분은 아닌 것으로 보입니다.

매출은 2018년 5,057억 2019년3,133억 2020년3,561억원으로 2018년이후 오히려 감소하면서 성장이 둔화되는 모습을 보였으며 영업이익은 2018년 270억에서 2019년 적자 전환 하다가 작년에 다시 흑자로 전환하는 모습을 보였습니다. 당기순이익은 2018년 199억에서 2019년 –90억 2020년에는 –152억원으로 적자 폭이 증가하는 모습을 보이고 있습니다.

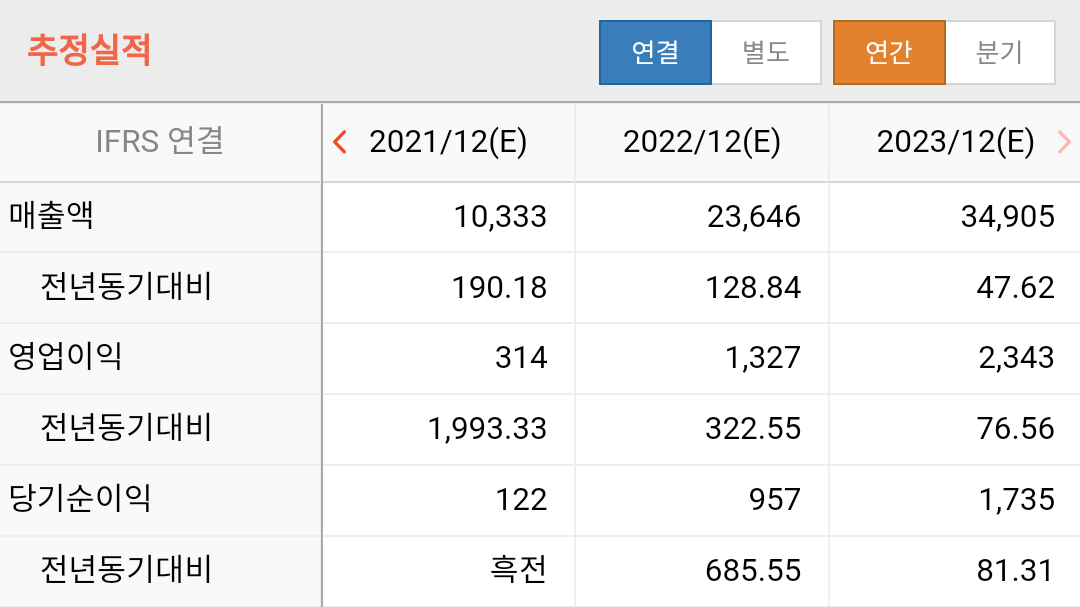

엘앤에프 목표주가 실적추정

올해 매출은 1조 333억원으로 전년 대비 190%가까이 증가하는 서프라이즈한 매출을 예상하고 있습니다. 영업이익은 314억원 당기순이익은 119억원으로 흑자 전환을 예상하고 있습니다. 2022년은 매출 2조3646억원으로 올해 대비 128%가까이 성장할 것으로 보이고 있으며 영업이익과 당기순이익 또한 각각 1,326억 953억원을 기록할 것으로 예상되면서 실적이 2년 연속 100%이상 증가하는 성장을 보일 것으로 예상됩니다.

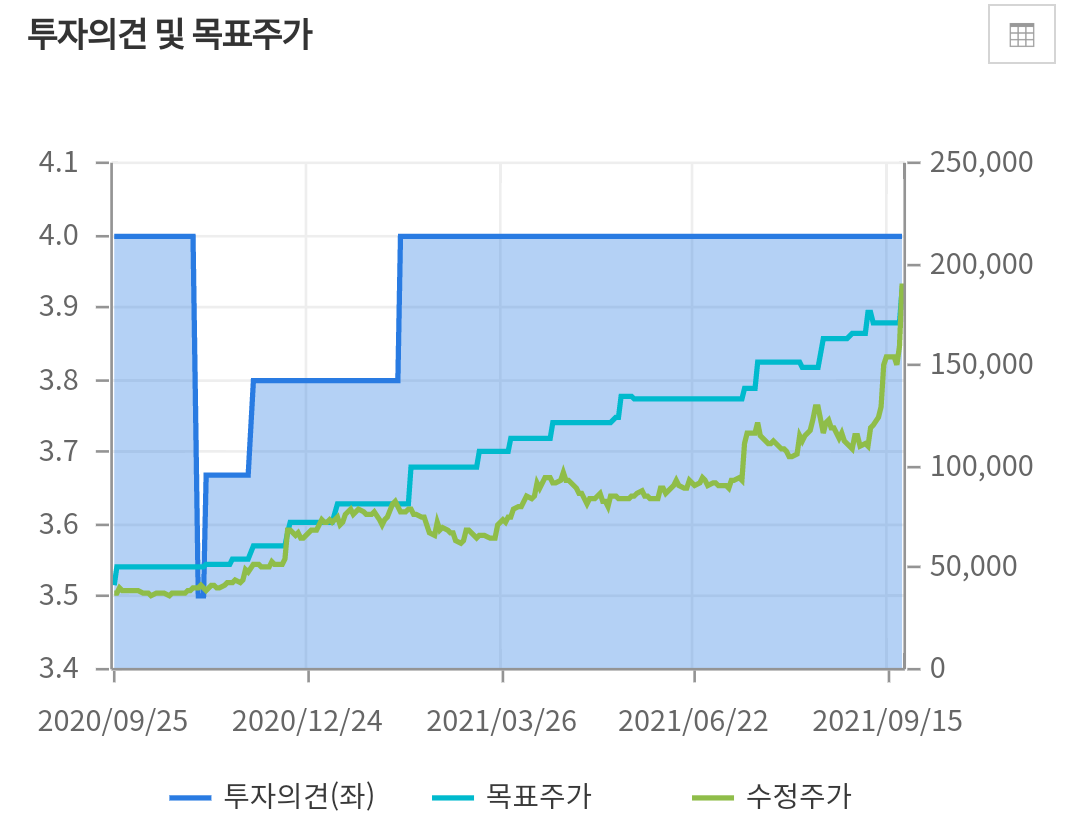

작년 9월 5만원 선이던 평균 목표주가는 실적향상과 함께 지속적으로 상향조정되어 현재 19만원 선에서 제시되고 있으며 이는 현재주가 수준이기 때문에 최근 이어지는 호재와 함께 추가적으로 상향 조정될 가능성이 높아 보입니다.

엘앤에프 증권사리포트

미래에셋증권 김철중 연구원은 엘앤에프는 양극재 2차 대규모 수주 사이클에 진입했다며 2023~2024년 수주 계약이 지속될 것이라고 내다 봤습니다. 우선 LG에너지솔루션 테슬라향 NCMA수주를 5조원 규모로 예상했습니다. 과거 1차 사이클 당시 수주 규모와 테슬라 예상 판매량 고려하여 테슬라 판매량 3.3백만대 NCMA(니켈, 코발트, 망간, 알루미늄)비중 40~45%를 가정했습니다.

SK이노베이션 향 NCM(니켈, 코발트, 망간)예상수주도 4~5조원으로 예상했습니다. 또한 테슬라는 자체 배터리 생산을 위한 밸류체인을 형성 중인데 니켈 계열 양극재는 전구체, 수산화리튬, 양극재, 테슬라로 연결되는데 중장기적인 관점에서 테슬라 자체 배터리 생산시 최대 수혜주로 분류될 전망이라고 밝혔습니다.

엘앤에프 차트분석 수급확인

차트를 보면 작년부터 60일선 지지를 받으면서 강력한 흐름을 보였습니다. 역사적인 신고가 행진이기 때문에 매물대에 대한 부담도 없는 상황입니다. 지난주 금요일 대규모 수주로 인한 갭상승 이후에 좋은 흐름을 보이기 때문에 당분간은 변동성이 커지면서 거래량이 늘어나는 구간이 될 것입니다.

수급을 보면 지난 7월부터 기관들은 비중을 축소하면서 차익 실현에 들어간 모양이며 개인들과 외국인들은 오히려 매수를 하면서 상승을 이끌었던 것으로 보입니다. 특히 외국인들은 최근 또다시 대규모 수급이 집중되면서 최근의 상승을 이끌고 있는 것으로 보이며 작년부터 수급과 주가흐름을 분석해 볼 때 기관보다는 외국인의 매매에 따라서 주가가 결정되었기 때문에 외국인들의 수급을 집중할 필요가 있어 보입니다.

눈에 보이는 성장성 타이밍을 잡아보자

작년까지 주춤하던 매출과 영업이익이 올해를 기점으로 다시 폭발적으로 증가할 것으로 예상되는 가운데 주가는 이미 어느 정도 미래의 가치를 반영한 상황입니다. 현재 주가 수준의 밸류를 생각하면 고평가 구간이라는 점은 인정을 해야 한다는 것입니다. 이러한 종목은 쉬어갈 때 잡아야 안전합니다.

물론 어짜피 상승할 종목이니 가격 상관하지 않고 사야겠다고 생각하는 분들도 있겠지만 장기투자 또한 매수 타점이 중요하기 때문에 쉬어가는 구간을 차분하게 기다리는 전략이 필요해 보입니다. 또한 성장성이 큰 종목일수록 본인의 기대 수익률 보다는 일정기간 이상 보유하는 전략이 수익을 극대화 할수 있습니다. 짧게 수익을 내고 나오기 보다는 3년 내외의 투자 시점을 잡고 투자하는 것이 좋아 보입니다.

이상 단투였습니다.

감사합니다.

'종목분석' 카테고리의 다른 글

| 삼성SDI 주가전망 심층분석 (2) | 2021.09.29 |

|---|---|

| 켐트로스 수소차 관련주 주가전망 (3) | 2021.09.28 |

| [현대중공업] 팔아야 할까? 길게 볼수록 좋은 이유와 투자전략 (4) | 2021.09.24 |

| [이수화학] 전고체배터리 관련주? 신중함이 필요한 이유 (2) | 2021.09.23 |

| [현대글로비스] 매력적인 위치 스윙투자로 접근하자!! (0) | 2021.09.23 |