글로벌 반도체업체들간의 경쟁이 심화되고있는 가운데 오히려 이러한 상황으로 업황개선이 예상되는 기업들도 있는데요 오늘은 그중에 케이씨텍에 대해 심층분석을 해보도록 하겠습니다.

케이씨텍 기업개요

시가총액 6,279억원

코스피314위

외국인보유비중11.38%

PER 14.10배

PBR 1.78배

배당수익률 0.73%

케이씨텍는 2017년 케이씨로부터 인적분할로 설립되어 반도체, 디스플레이 장비 및 소재 사업 부분을 영위하며 매출 구성은 반도체부분 75.68%, 디스플레이부문 24.15%등으로 이루어져 있습니다. 반도체 전 공정 장비 및 소모성 재료의 제조 및 판매를 주력사업으로 영위하고 있으며 반도체 CMP, 세정장비/디스플레이 Wet-station 및 Coater장비, 반도체 Slurry등 라인업을 갖추고 있습니다.

케이씨텍 재무분석

자본/ 부채/ 부채비율

2018년 2,570억/ 566억/ 22%

2019년 2,885억/ 491억/ 17%

2020년 3,478억/ 595억/ 17%

자본은 2020년기준 3,478억으로 2년 연속 증가하는 흐름을 보여주고 있으며 부채는 변화가 거의 없는 상황으로 부채비율을 2019년 감소하다가 최근에는 유지되고 있는 흐름을 보여주었습니다. 전반적으로 자본도 꾸준하게 늘어나고 있으며 부채비율도 높지않은 것으로 보아 재무적으로는 안전한 회사로 보입니다. 혹시나 하는 마음으로 전자공시를 확인해 보았으나 문제 될 상황은 없는 것으로 보이며 2021년 4월 30일에 공시된 최대주주등 소유주식변동신고서를 확인해본 결과 최대주주가 자회사의 주식을 매수한 상황을 확인할 수 있었습니다.

2020.12.23. 47.16%에서 2021.04.30. 49.44%로 2.28%가량 증가했으며 476,000주가량 자사주매입을 한 것으로 확인됩니다. 이미 과거의 공시이지만 대주주가 본인이 회사의 주식을 산다는 것은 긍정적인 시그널로 보입니다.

매출/ 영업이익/ 당기순이익

2018년 3,573억/ 670억/ 544억

2019년 2,653억/ 491억/ 369억

2020년 3,199억/ 561억/ 426억

2017년과 2018년에 매출액이 큰 폭으로 증가한 것에 비하면 최근 2019년과 2020년은 성장세가 다소 주춤한 상황으로 보입니다. 2019년에는 오히려 역성장을 기록했지만 2020년에는 매출 영업이익 당기순이익 모두 다시 성장하는 모습을 보였으며 전반적으로 실적이 크게 회복될 것으로 보입니다.

케이씨텍 목표주가 컨센서스

매출/ 영업이익/ 당기순이익

2021년 3,764억/ 688억/ 552억

2022년 4,274억/ 827억/ 656억

2021년 매출은 전년 대비 17.68%가량 증가할 것으로 예상하고 있으며 2022년은 13.53%가량 증가할 것으로 추정하고 있습니다. 영업이익과 당기순이익 모두 꾸준하게 상승할 것으로 기대되며 작년기준 PER은 14.42에서 2022년 추정은 9.57배 이기 때문에 현재주가는 굉장히 저평가 구간이며 앞으로 상승이 기대되는 기업이라 생각됩니다.

목표주가를 확인해보면 2020년 10월까지 28,000원에서 유지되다가 최근에는 38,000까지 제시되고 있으며 현재 주가대비 26%가량 상승 여력이 있는 것으로 보고 있습니다. 올해 매출예상치가 사상 최대를 기록할 것으로 예상되며 내년에도 견조한 성장이 지속될 것으로 보이기 때문에 지속해서 목표주가가 상승하지 않을까 조심스럽게 예상해 봅니다.

케이씨텍 증권사리포트

키움증권의 박유악 연구원은 반도체장비 가운데 화학적기계연마CMP) 장비의 경우 미국AMA와 일본 Ebara의 장비를 국산화해 삼성전자와 SK하이닉스에 공급하고 있다며 반도체 소재인CMP슬러리 역시 일본 히타치케미컬과 아사히케미칼 제품을 국산화하며 삼성전자와 하이닉스 내 점유율을 높이고 있다고 설명했습니다. 또한 올 하반기부터는 파운드리 고객으로의 CMP 장비 신규 공급, 메모리 고객사로의 W용 CMP 장비 국산화, ceria와 메탈슬러리의 국산화율 상승이 가시화되기 시작하며, 케이씨텍의 중장기 실적 성장을 견인할 것 이라고 판단했습니다.

박연구원은 지난 연말과 연초에 이어진 삼성전자 시안2기와 평택2기, SK하이닉스 C2F와 M16 투자, 중국 디스플레이업체들의 투자 확대 수혜를 받을 것이라며 올 하반기 부터는 삼성전자와 SK하이닉스의 128과 176 stacks 3D 낸드 양산 비중이 증가하기 시작하면서 케이씨텍의 반도체 매출액이 급증할 것이라고 내다봤습니다.

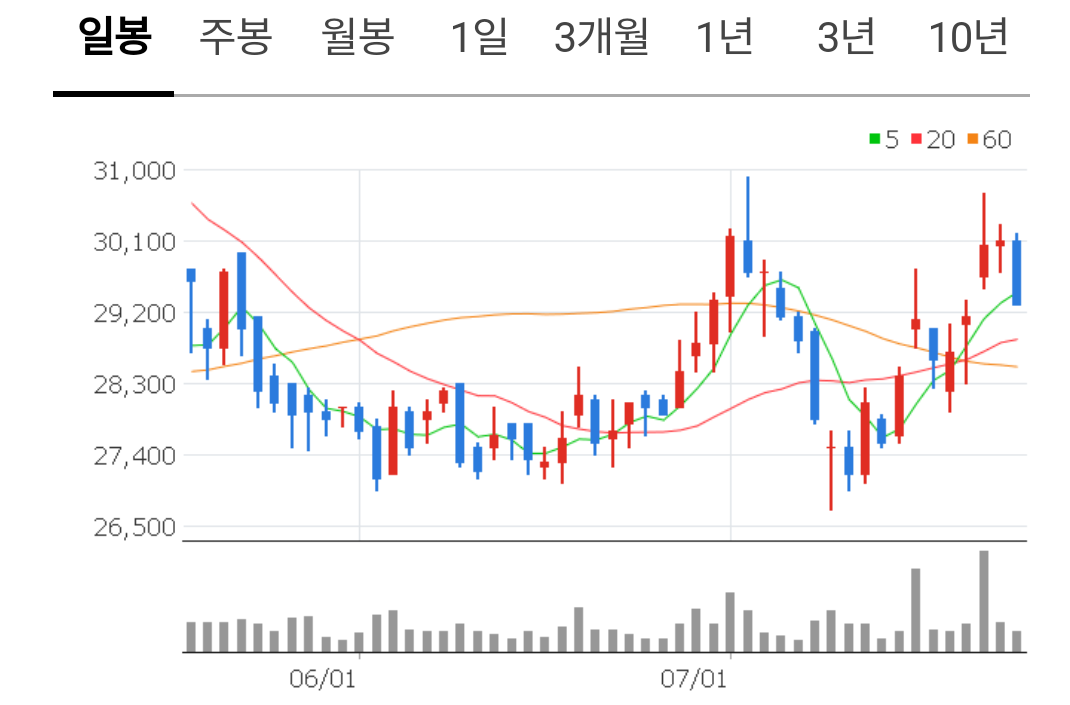

케이씨텍차트분석 수급확인

작년 코로나19 주식시장 하락시 12,600원을 저점을 기준으로 2021년 4월 고점인 33,350원까지 2.5배가량 주가가 상승했다가 최근 박스권 움직임을 보이면서 조정을 보이는 상황입니다. 고점대비 12%가량 하락한 상황이기 때문에 가격조정 보다는 기간조정을 거치는 상황이라고 생각되며 최근에는 27,000원을 하단으로 지지를 받는 상황이며 120일 60일 20일선이 모두 만나있는 위치이기 때문에 가격부담은 없는 것으로 보입니다.

수급을 보면 올해 4월에 상승시 외국인들은 비중을 확대한 이후 지금까지 유지하고 있는 상황이며 기관들은 주기적으로 삿다 팔았다를 반복하다가 최근에는 다시 비중을 늘리고 있는 것으로 보입니다. 과거 주가와 수급을 확인해볼 때 기관들의 수급에 따라 차트가 만들어졌기 때문에 외국인들의 수급보다는 기관들의 수급에 집중할 필요가 있어보입니다.

글로벌 반도체증설경쟁 수혜를 볼 기업

투자자의 성향에 따라서 최근 핫하고 유명한 기업을 좋아하시는 분들도 있고 아직은 주목받지는 못하고 있지만 흙 속에 진주 같은 기업을 좋아하시는 분들도 있습니다. 케이씨텍은 이중에 후자 같은 기업이라 생각됩니다. 일단 재무가 든든하며 삼성전자와 SK하이닉스 같은 글로벌 기업을 고객사로 확보하고 있다는 점이 가장 큰 매력입니다. 또한 앞으로 지속될 글로벌 반도체업체간의 증설 경쟁에 수혜를 볼 수 있는 기업이기 때문에 이러한 이슈가 주가에 반영이 되지않은 시기에 미리 선점한다는 마인드로 접근한다면 충분히 수익을 가져다 줄 것으로 생각됩니다.

현재 업종평균의 PER이 16.72배 이기 때문에 2021년 예상 PER 11.38배는 매우 매력적인 상황이며 단순하게 평균 PER만 적용해도 45,000원까지는 상승할 가능하기 때문에 지금처럼 쉬어가는 자리에서 분할매수로 진입계획 잘 세우시길 바랍니다.

이상 단투였습니다.

감사합니다.

#케이씨텍목표주가 #케이씨텍심층분석 #케이씨텍주가분석 #반도체증설수혜주

'종목분석' 카테고리의 다른 글

| [고려아연주가전망] 2차전지 소재관련주로 체질변화중 이제 시작이다!!(목표주가, 증권사리포트) (12) | 2021.07.29 |

|---|---|

| [하이트진로] 타이밍잡고 배당까지 챙겨보자(주가분석, 증권사리포트, 목표주가) (10) | 2021.07.28 |

| [두산퓨얼셀] 친환경수소관련주 지금 가격이 매력적인 이유!!(주가전망, 증권사리포트, 목표주가) (14) | 2021.07.26 |

| [OCI주가전망] 태양광관련주 저평가를 활용한 스윙투자 타이밍! (목표주가, 증권사리포트) (7) | 2021.07.25 |

| [KB금융주가전망] 저평가 금융주 금리인상수혜주 (목표주가, 최근이슈, 투자전략) (15) | 2021.07.23 |