국내에서 유일하게 양극재와 음극재를 동시에 양산하는 포스코케미칼에 대해 심층분석해 보는 시간을 갖도록 하겠습니다.

포스코케미칼 기업개요

시가총액 11조9,681억

외국인보유비율 7.86%

PER 185.7배

PBR 5.22배

배당수익률 0.18%

포스코케미칼은 내화물의 시공 및 보수, 각종 공업로의 설계, 제작 및 판매, 석회제품 등의 제조 및 판매등을 목적으로 1971년 설립되었습니다. 기업집단 포스코 그룹의 계열사로 기업집단에 소속된 회사는 총 34개로서 국내 내화물 시장에서 약 20%의 점유율을 차지하고 있습니다. 2010년 포스코켐텍으로 사명을 바꾼 뒤에 2차전지 음극재 생산기술 개발에 뛰어들면서 2011년 11월 세종에서 2차전지 음극재 생산을 시작했습니다. 2019년 또다시 양극재개발기업인 휘닉스소재와 합작해서 양극재 사업에 진출했으며 국내에서 유일하게 양극재와 음극재를 동시에 생산하는 소재기업으로 발전했습니다.

포스코케미칼 재무분석

자본/ 부채/ 부채비율

2018년 7,581억/ 1,895억/ 25%

2019년 1조63억/ 7,238억/ 72%

2020년 1조236억/ 1조644억/ 104%

자본은 2018년 7,581억에서 지속적으로 증가해 2020년 기준 1조236억까지 상승하는 모습입니다. 부채는 2018년 1,895억에서 2020년 1조644억으로 2년 동안 약10배가 증가하면서 부채비율이 104%까지 큰 폭으로 증가했습니다. 일반적인 기업에서 이정도의 부채증가라면 재무적인 리스크로 볼수 있지만 2차전지 수요에 대응하기 위한 공격적인 공장증설의 결과이기 때문에 오히려 향후 매출 증가시키는 긍정적인 흐름을 예상합니다.

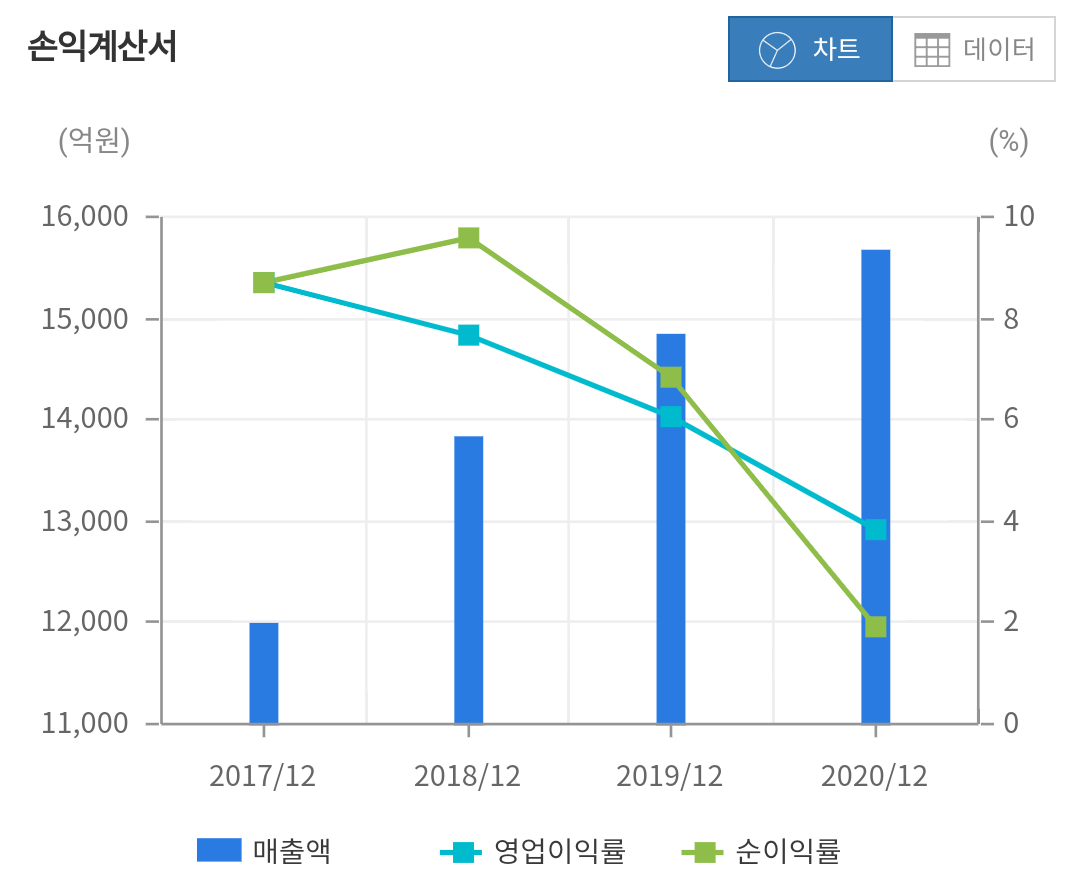

매출/ 영업이익/ 당기순이익

2018년 1조3,836억/ 1,063억/ 1,328억

2019년 1조4,838억/ 899억/ 1,012억

2020년 1조5,662억/ 603억/ 297억

매출은 2018년 1조3,836억에서 각각 7.2% 5.5% 성장하면서 2020년 기준 1조5,662억으로 성장하였습니다. 하지만 영업이익 당기순이익은 다소 감소하는 모습을 보이고 있는 상황입니다. 전기차 시장의 본격적인 확대 시기를 2020년으로 보기 때문에 그동안의 매출추세 보다는 앞으로의 컨센서스에 더 집중해야 할 듯 합니다.

포스코케미칼 목표주가 실적추정

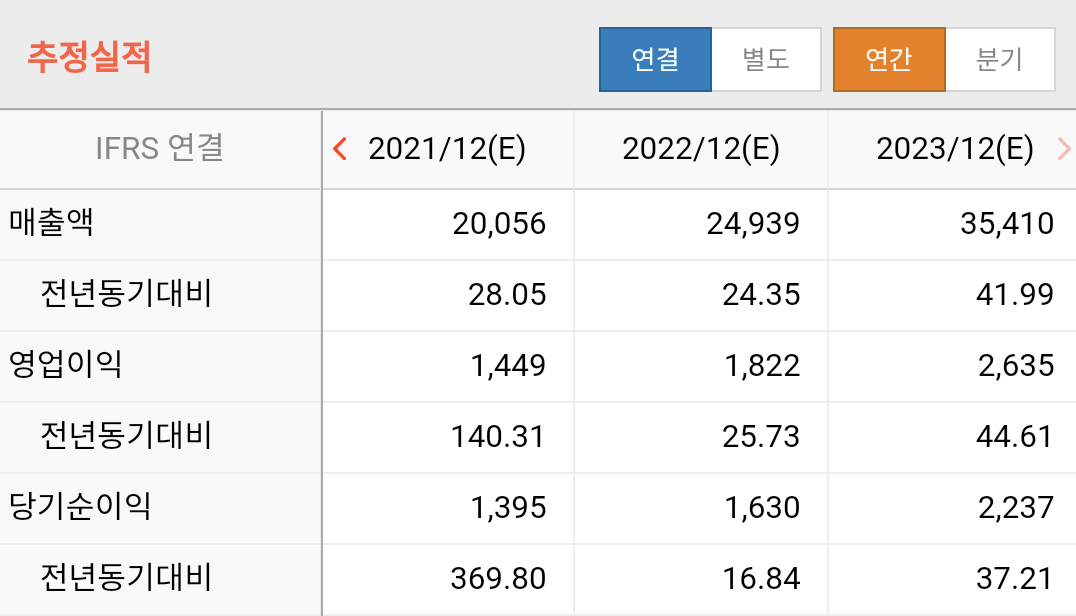

매출/ 영업이익/ 당기순이익

2021년 2조55억/ 1,449억/ 1,392억

2022년 2조4939억/ 1,821억/ 1,626억

2023년 3조5,409억/ 2,634억/ 2,231억

2021년 매출추정치는 2조55억원으로 전년대비 28% 가까이 증가할 것으로 보고 있습니다. 2022년과 2023년도 각각 24%, 42%씩 성잘 할 것으로 보고 있기 때문에 전기차 시장의 확대와 함께 큰 폭으로 성장할 것으로 보고 있습니다. 2021년기준 예상 PER은 83.65배로 2020년대비 큰폭으로 감소하는 모습이긴 하지만 여전히 고평가에 대한 논란은 있을 것으로 보입니다.

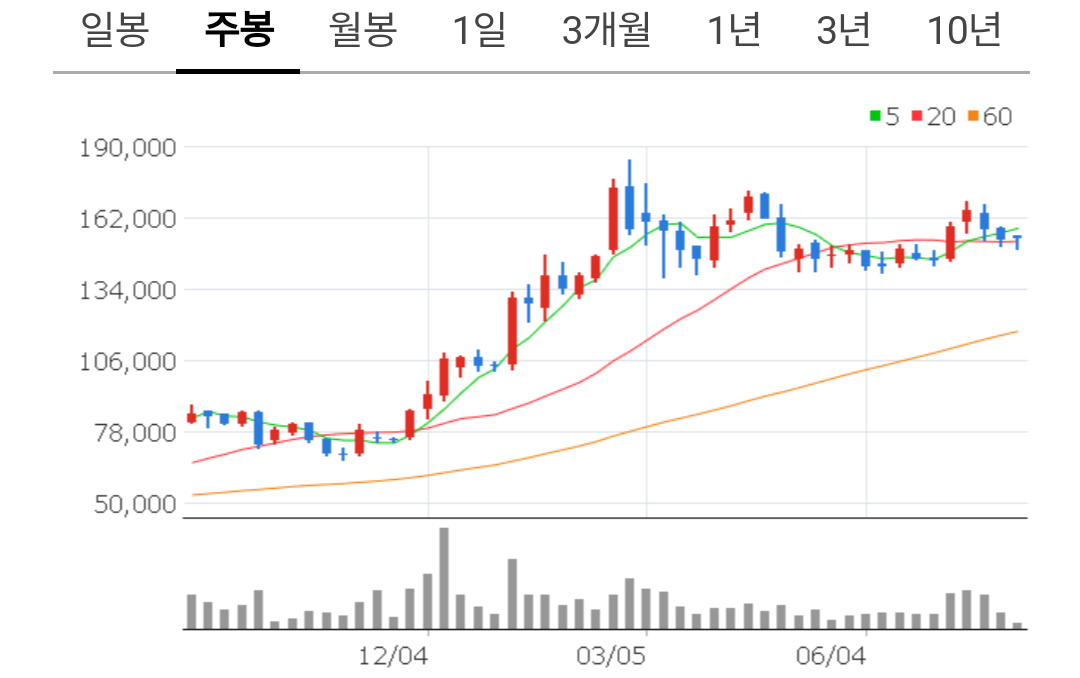

목표주가를 보면 2020년 10월 86,000원 선에서 제시되다가 지속적으로 상승하면서 최근에는 190,000원 선에서 제시되고 있는 상황입니다. 현재 주가대비 약 25%가까이 상승 가능한 위치로 보이며 미래의 성장까지 어느정도 현재 주가에 반영하는 모습을 보여주고 있습니다.

포스코케미칼 증권사리포트

대신증권의 한상원 연구원은 철강 관련 사업의 실적은 직전분기와 유사했으나, 양극재 실적 성장으로 에너지소재사업의 이익이 증가했다고 분석했습니다. 에너지소재 사업의 영업이익은 139억원으로 전체 이익의 40%에 육박 했으며 양극재의 이익 규모가 음극재를 넘어서기 시작한 점이 특징적이라고 덧붙였습니다. 음극재 분야의 경우 일부 고객사의 차질로 인해 매출이 감소했으며 수익성도 소폭 둔화된 반면에 양극재는 특정고객사의 특정모델에 국한되어서 생산차질이 상대적으로 적었다고 분석했습니다. 포스코 그룹의 2차전지 소재 사업의 매출 목표는 2030년 23조원 이라며 수직계열화 측면에서 계열사와의 시너지 효과가 가장큰 매력포인트라고 평가했습니다. 다만 2023년 기준으로도 주가수익비율이 60배에 육박하는 높은 밸류에이션이 다소 부담이기 때문에 장기적인 접근이 필요하다고 덧붙였습니다.

포스코케미칼 차트분석 수급확인

2020년 10월 120일선에서 강하게 반등하면서 단기간에 2배 가까이 상승하는 흐름을 보이다가 2021년 2월 고점인 184,500원을 기록한 이후 박스권 흐름을 보이고 있습니다. 140,000원을 바닥으로 두고 저점을 다지는 모습이며 120일선에 걸쳐있지만 고점대비 16% 조정이기 때문애 가격적인 조정 보다는 기간조정을 거치고 있는 것으로 보입니다.

수급을 보면 기관과 외국인 모두 고점에서도 차익실현을 하지 않고 비중을 유지하는 모습이 특징으로 보입니다. 최근에는 특정 주체가 매집한다기 보다는 삿다 팔았다를 반복하고 있지만 결국 물량은 유지하는 모습을 보이고 있으며 단기적인 변동성은 외국인들이 주도를 하기 때문에 본인의 매매전략에 따라서(단기/중장기) 외국인의 수급에 집중할 필요가 있습니다.

성장주는 쉬어갈 때 잡는것!!

앞서 실적추정치를 확인해 볼 때 앞으로 엄청난 성장세가 지속될 것으로 보이는 기업입니다. 항상 문제는 가격이지요 저는 이러한 종목을 투자 할 때 쉬어가는 자리를 강조합니다. 좋아보이고 성장이 지속될 종목이라도 언젠가는 쉬어가기 마련입니다. 가격적으로는 고점대비 큰조정이 아니라서 아쉬운 부분이 있지만 현재 주가는 6개월간 박스권에서 쉬어가고 있으며 120일선에 걸쳐있기 때문에 크게 부담스럽지는 않은 상황입니다.

또한 특징적인 점을 보면 기관이 지속적으로 매집을 한 이후 주가가 크게 상승하면 일정부분 차익실현을 하기 마련인데 포스코케미칼은 전혀 비중을 줄이지 않고 관망하고 있다는 것입니다. 현재 밸류가 높은 것은 사실이지만 기관투자자들은 충분이 그이상이 가능하다고 보는것입니다. 최근 또다시 회사채를 발행하면서 공격적인 투자를 하고있는점, 계열사 체제의 시너지효과가(포스코소금호수) 존재한다는 점까지 생각한다면 매력적인 구간이 아닌가 생각됩니다. 개인적으로 충분히 더 공부해 보시고 본인의 원칙에 따라 투자하시기 바랍니다.

이상 단투였습니다.

감사합니다.

#포스코케미칼심층분석 #포스코케미칼차트분석 #포스코케미칼목표주가 #포스코케미칼

'종목분석' 카테고리의 다른 글

| [효성첨단소재] 달리는 말에 올라타야 할까? 투자전략 (주가전망, 목표주가) (16) | 2021.08.09 |

|---|---|

| [풍산주가전망] 저평가 경기민감주, 인플레이션 관련주(목표주가, 증권사리포트) (22) | 2021.08.08 |

| [에스디바이오센서] 지금이라도 팔아야 할까? 목표주가 주가전망(feat.씨젠비교) (24) | 2021.08.05 |

| [대우조선해양] 조선주 실적쇼크 후판가격상승? 지금이 바닥이다(목표주가, 이슈분석) (16) | 2021.08.04 |

| [롯데칠성주가전망] 바닥권에서 거래량과 함께 장대양봉! 먹을자리는 있다.(목표주가, 증권사리포트) (14) | 2021.08.03 |