제2의 HMM이 될 것이라고 기대했던 팬오션이 생각보다 주가 흐름이 좋지 않은 상황입니다. 최근 주식시장 하락과 함께 개인투자자들의 고민 또한 깊어지고 있는데요 오늘은 팬오션에 대한 분석을 통해 전략을 고민해 보는 시간을 갖도록 하겠습니다.

팬오션 기업개요

시가총액 3조9,612억

코스피 83위

외국인보유비중 10.53%

PER 31.53배

PBR 1.34배

배당수익률 0.67%

팬오션은 해운업 곡물사업, 운항지원, 해운시장 정보제공, 화물처리등을 하는 해운업 사업부문과 선박관리업을 수행하는 기타 사업부문을 영위하고 있습니다. 50년 이상 벌크화물 운송사업 경험을 바탕으로 전 세계 주요 화주와 신뢰를 구축하는 등 경쟁력 있는 선박 운항 및 화물 운송 서비스를 제공하고 있으며 주요 매출 구성은 벌크72.34%, 비벌크16.73%, 곡물사업11.72%, 기타6.8%로 이루어져 있습니다.

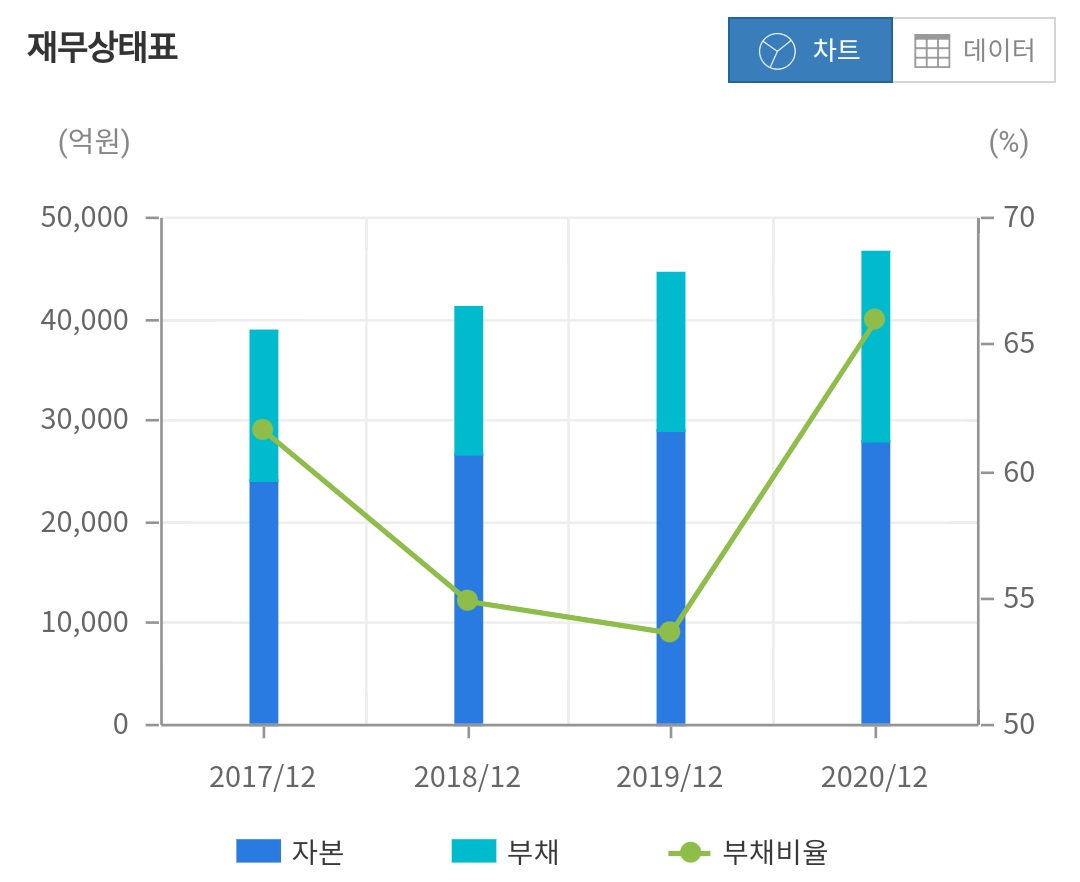

팬오션 재무분석

자본/ 부채/ 부채비율

2018년 2조6,604억/ 1조4,591억/ 55%

2019년 2조8,995억/ 1조5,546억/ 54%

2020년 2조8,067억/ 1조8,527억/ 66%

자본은 2019년 2조8,995억으로 상승한 이후 유지가 되고있는 상황이며 부채는 해마다 증가하면서 2020년 기준 1조8,527억까지 상승하는 모습입니다. 부채비율은 2018년 55%에서 2020년 66%까지 증가한 모습이지만 전반적으로 자본 대비 부채비율은 낮은 것으로 보이며 전자공시를 확인해본 결과 재무적으로 리스크가 될만한 상황은 없는 것으로 보입니다.

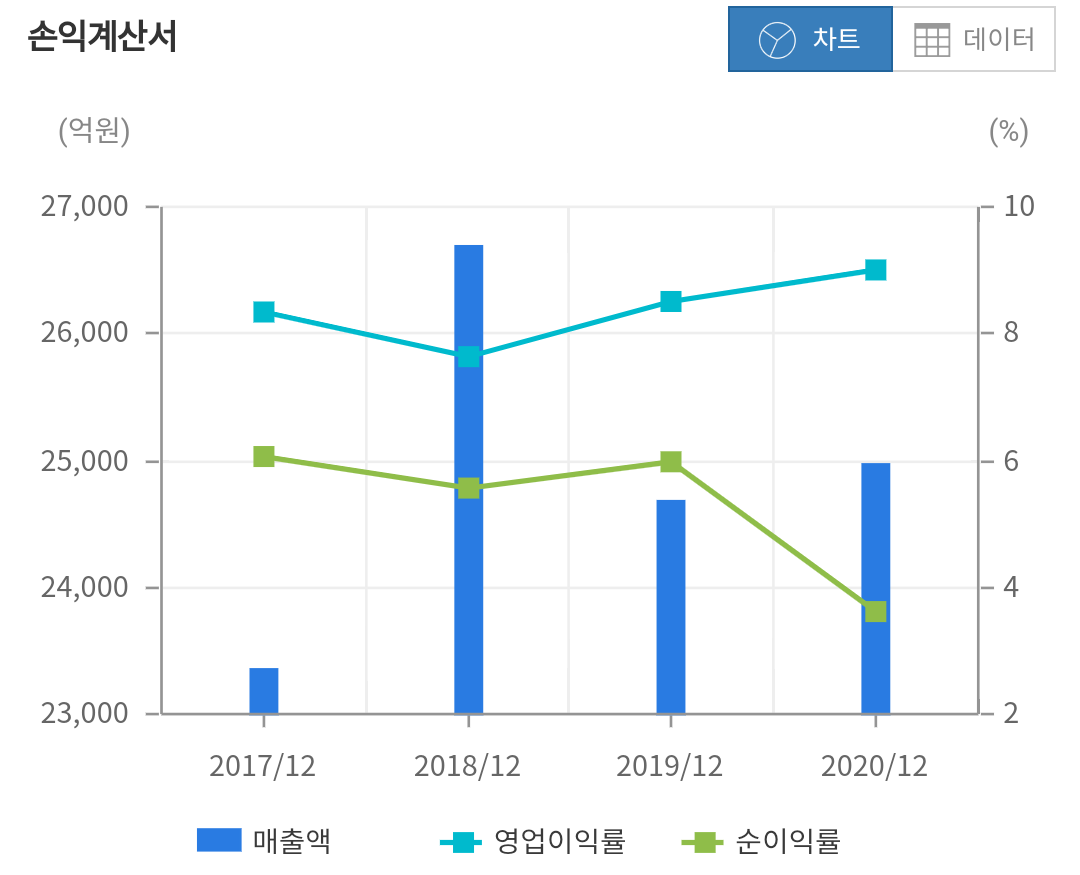

매출/ 영업이익/ 당기순이익

2018년 2조6,684억/ 2,039억/ 1.486억

2019년 2조4,679억/ 2,100억/ 1.477억

2020년 2조4,972억/ 2,252억/ 907억

매출은 2018년 2조6,684억 이후 증가하지 못하고 있으며 당기순이익은 2020년에 큰 폭으로 감소했지만 영업이익은 2018년부터 지속적으로 증가하고 있는 추세입니다. 전반적으로 산업이 경기에 민감한 산업이기 때문에 지속적으로 큰 성장을 만들어내는 기업이라기보다는 경기 싸이클에 민감한 것으로 보입니다.

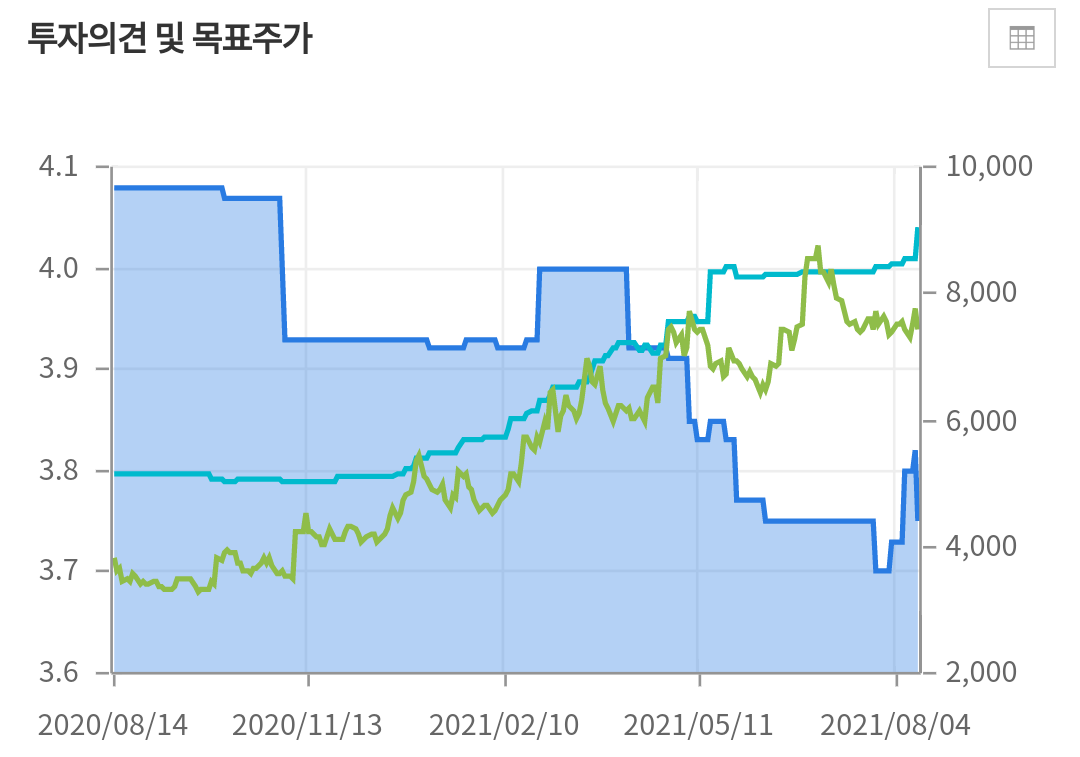

팬오션 목표주가 컨센서스

매출/ 영업이익/ 당기순이익

2021년 3조1,824억/ 3,004억/ 2,696억

2022년 3조3,839억/ 3,319억/ 2,841억

2023년 3조4,682억/ 3,549억/ 3,111억

2021년 매출은 전년 대비 27.44% 가까이 상승하면서 서프라이즈한 실적을 예상하고 있습니다. 해상 운임료 상승에 의한 효과로 보이며 2022년은 6.33% 2023년은 2.49% 매출이 증가하는 흐름을 예상하고 있습니다. 영업이익과 당기순이익 또한 지속적으로 상승하는 흐름을 예상하고 있으나 올해만큼의 성장을 지속하기는 힘들어 보입니다.

목표주가를 살펴보면 2020년 8월 5,100원대를 제시하다가 지속적으로 상승하여 현재 8,500원대를 제시하고 있는 상황입니다. 현재 주가에서 거리는 약10% 이기 때문에 상승 여력을 높게 보고 있지는 않은 것으로 보이며 연말로 갈수록 실적피크에대한 우려가 있기 때문에 추정치를 잘 지켜봐야 할 듯 합니다.

팬오션 증권사리포트

대신증권의 양지환 연구원은 팬오션의 2분기 매출은 1조1,299억원, 영업이익은 1,120억원으로 작년 동기 대비 65.3%, 74.3% 증가하면서 시장의 추정치를 크게 상회했다고 전했습니다.

이번 분기의 영업이익의 경우는 해운업 전성기 시절이던 2008년 4분기 이후 13년 만에 1,000억원을 돌파했는데 이는 벌크선 운임지수 상승으로 지난 4분기에 확대한 용선 선대 수익성이 호전되었고 시황 호전으로 운영 선대가 293척으로 크게 증가했기 때문이라고 실적개선의 이유를 설명했습니다.

올해 3분기 매출액은 1조1,890억원 영업이익은 1,420억원 으로 작년 같은 기간대비 각각 87.4% 124% 증가할 것으로 내다보면서 투자의견 매수 목표주가를 9,000원에서 1만1,000원으로 올려서 제시했습니다.

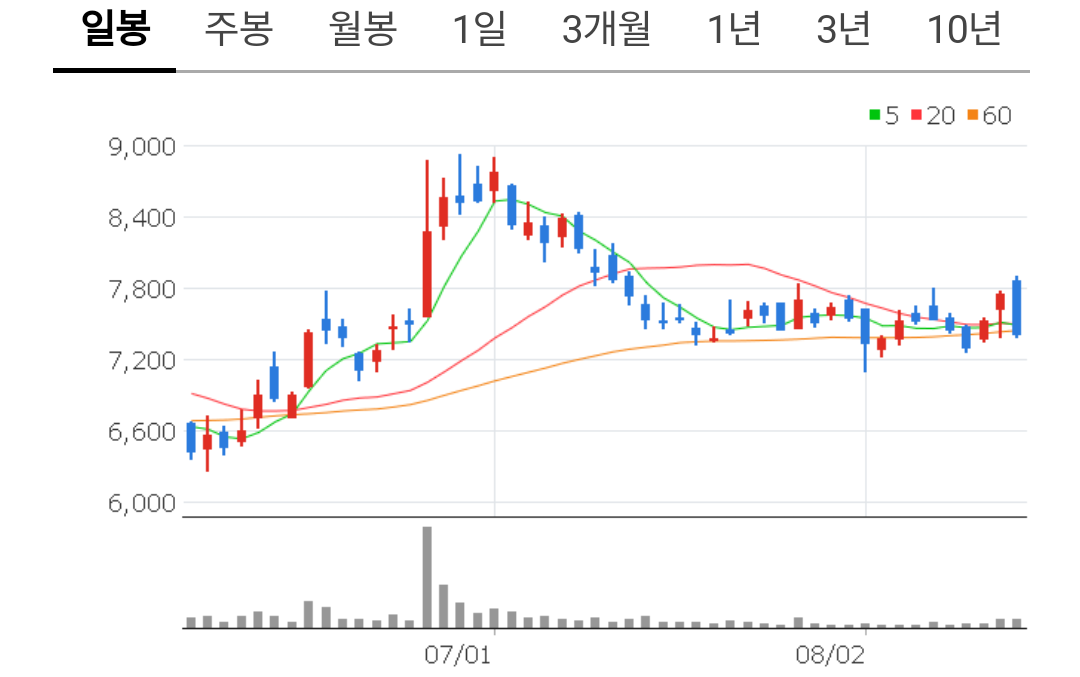

팬오션 차트분석 수급확인

작년 저점인 2,055원 기준으로 350%가량 상승한 상황이지만 다른 해운업체에 비해서는 많이 오르지 못한 상황입니다. 2020년 11월 120일선을 강하게 돌파한 이후 추세를 유지하면서 지속적으로 상승하는 모습을 보이고 있으며 60일선을 지지받으면서 상승하는 상황입니다.

수급을보면 올해 3월 상승 이후 외국인과 기관은 비중을 축소하고 있는 상황이며 개인들은 지속적으로 매수를 하고 있습니다. 전반적으로 차트는 이쁘게 우상향 하고 있지만 거래량이 늘고 주가가 상승할수록 외국인과 기관은 비중을 줄이는 모습을 볼수있습니다.

해운주 장기투자보다는 스윙으로 접근하자

HMM에 비교하면 정말로 주주입장에서는 아쉬울 수밖에 없는 종목입니다. 해상운임료의 상승에 비해 벌크선의 마진이 좋지않기 때문인데요 사실 상대적인 것이지 2008년 이후 최대폭으로 실적이 개선되는 움직임입니다. 다만 올해 실적의 상승폭만큼 지속적인 성장이 가능하겠느냐라는 물음에는 가능하다고 말하기가 힘들어 보입니다. 연말에 추가적으로 운임료의 상승과 컨센서스의 상향이 없이 지금의 추정치가 이어진다면 내년부터는 주가의 흐름을 장담하기 어려운 상황이며 외국인과 기관들도 비중을 줄이고 있기 때문에 길게 보기보다는 적당한 트레이딩을 통해 스윙투자로서 대응하는 것이 좋아 보입니다.

이상 단투였습니다.

감사합니다.

#팬오션목표주가 #팬오션증권사리포트 #팬오션실적추정 #팬오션투자전략

'종목분석' 카테고리의 다른 글

| [한국전력] 4분기 전기료 인상? 배당까지 불확실 (목표주가, 주가전망) (8) | 2021.08.18 |

|---|---|

| [펄어비스] 게임관련주 검은사막 모바일 중국진출 (주가전망, 목표주가) (10) | 2021.08.17 |

| [크래프톤]팔아야할까? 부진한 이유 3가지와 엔씨소프트 비교를 통한 목표주가(주가전망) (18) | 2021.08.13 |

| [현대로템] 수소관련주? 새로운 성장모멘텀 장착!!(주가전망, 목표주가) (19) | 2021.08.12 |

| [삼성중공업] 무상감자? 유상증자? 이제는 좋아질 일만 남았다. (주가전망, 목표주가) (21) | 2021.08.11 |