최근 게임 관련 산업의 분위기가 좋지 못합니다. 중국 정부의 게임규제가 앞으로 산업에 미칠 영향력이 크기 때문인데요. 오늘은 국내 게임업체 중 펄어비스를 심층 분석해 보는 시간을 갖도록 하겠습니다.

펄어비스 기업개요

시가총액 4조2,117억원

코스닥 7위

외국인보유비중 20.78%

PER 56.99배

PBR 5.80배

배당수익률 N/A

펄어비스는 게임소프트웨어의 개발 및 퍼블리싱 사업 등을 영위하는 업체로서 검은사막, 새도우 아레나, 검은사막 모바일, 검은사막 콘솔, EVE 온라인 개발하여 서비스하고 있습니다. 2020년 4월 일본지역 서비스를 직접 서비스로 전환하고 5월 섀도우 아레나 얼리 엑세스 글로벌 서비스를 시작했습니다. 매출 비중은 온라인게임 52.71%, 모바일게임 35.51%, 콘솔 11.44%로 구성되어 있습니다.

펄어비스 재무분석

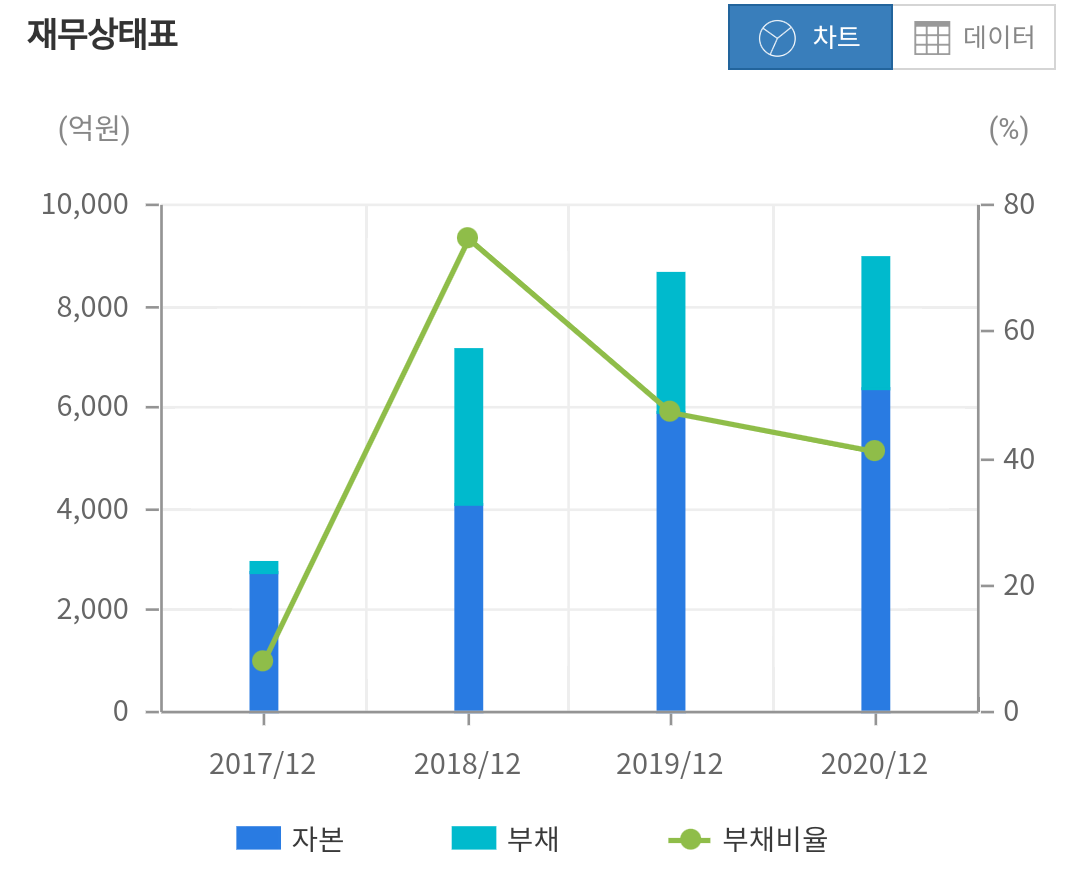

자산/ 부채/ 부채비율

2018년 4,080억/ 3,045억/ 74%

2019년 5,890억/ 2,784억/ 47%

2020년 6,369억/ 2,603억/ 40%

자산은 2018년 4천억원 수준에서 지속적으로 증가하는 흐름입니다. 부채는 2018년 3,045억에서 2019년 2,784억으로 크게 감소하는 흐름을 보여주면서 부채비율 또한 74%에서 47%로 낮아졌고 2020년에는 40%로 감소하는 모습을 보여주고 있습니다.

전자공시를 확인해보았으나 별다른 공시는 없는 것으로 보아 전반적으로 재무적인 리스크를 걱정할 만한 회사는 아닌 것으로 보입니다.

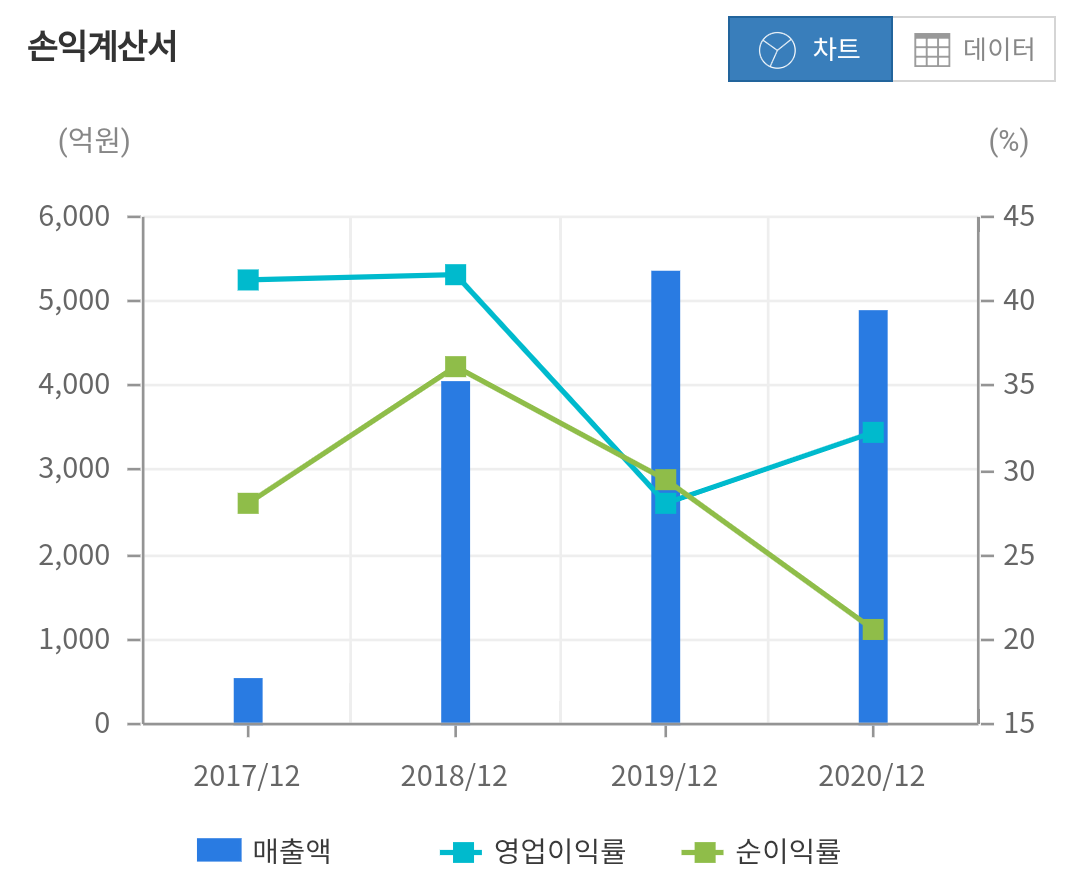

매출/ 영업이익/ 당기순이익

2018년 4,048억/ 1,681억/ 1,464억

2019년 5,359억/ 1,506억/ 1,577억

2020년 4,888억/ 1,573억/ 1,009억

매출은 2019년 5,359억으로 증가하다가 2020년에 다시 감소하는 흐름을 보여주었습니다. 영업이익은 2018년 이후로는 증가하지 못하는 상황이며 당기순이익 또한 2019년을 정점으로 감소하고 있는 것으로 보아 전반적으로 실적이 정체되어있는 모습입니다.

펄어비스 목표주가 컨센서스

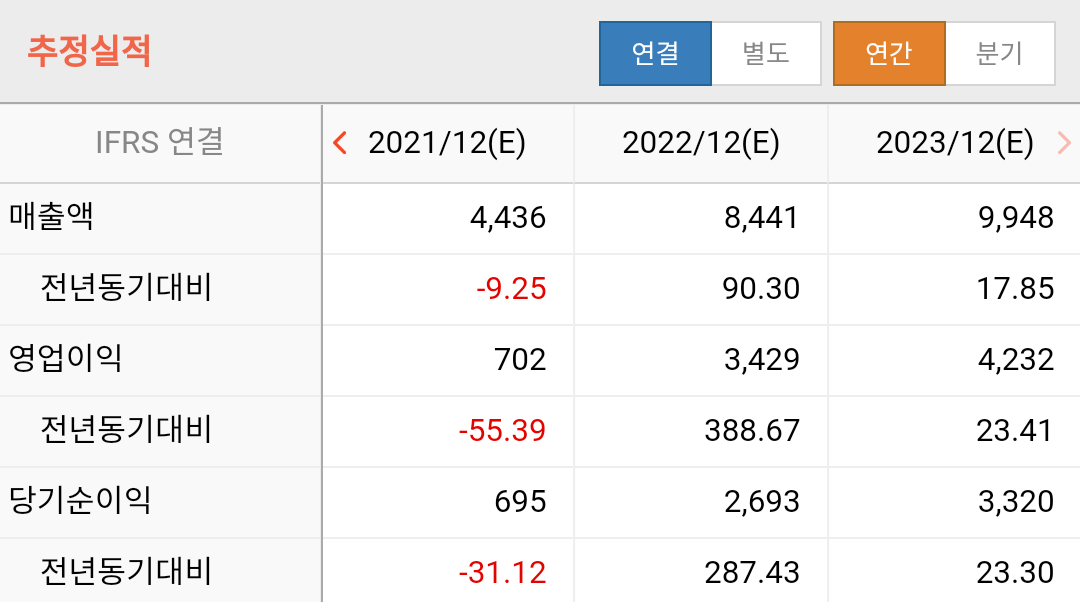

매출/ 영업이익/ 당기순이익

2021년 4,435억/ 701억/ 695억

2022년 8,441억/ 3,429억/ 2,693억

2023년 9,947억/ 4,232억/ 3,320억

매출은 올해 4,435억으로 전년 대비 9%정도 감소할 것으로 보고 있지만 2022년에는 8,441억으로 90% 가까이 큰 폭으로 증가할 것으로 보고 있습니다. 2023년에도 18% 매출 성장을 기대하고 있습니다. 영업이익과 당기순이익 또한 올해를 기준으로 실적이 크게 돌아서는 움직임이 예상됩니다.

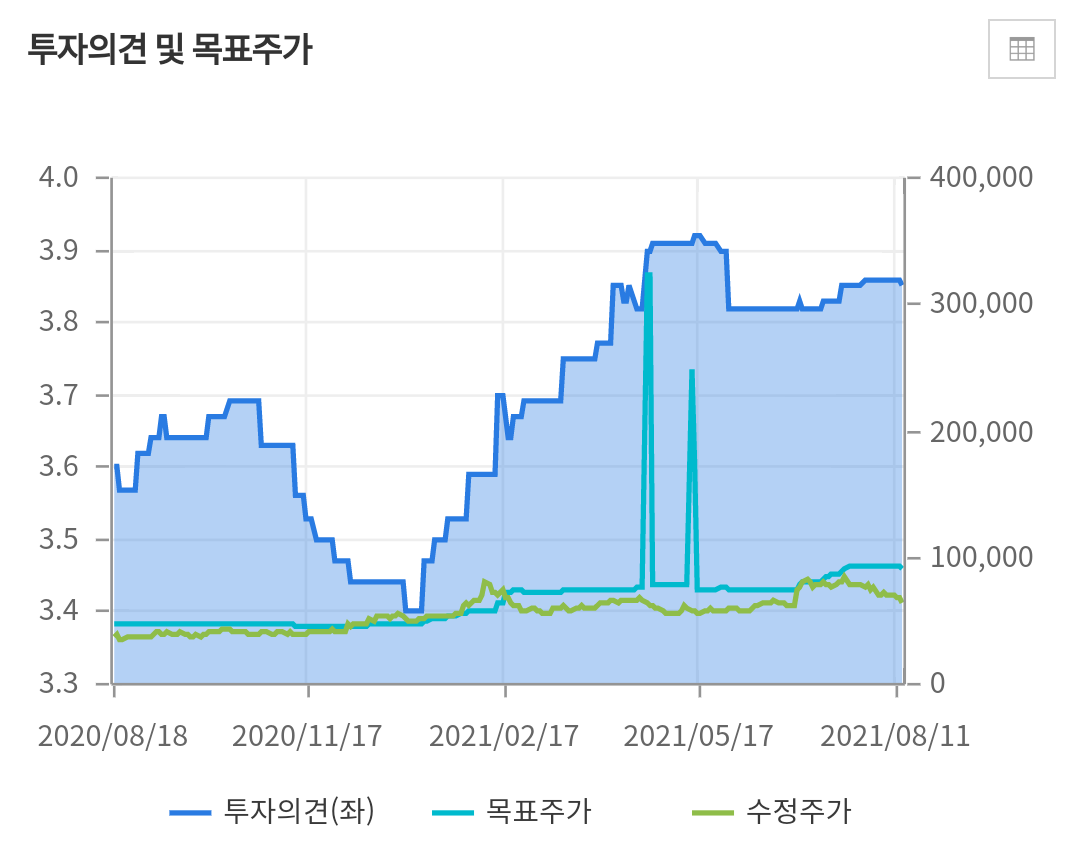

증권사의 평균 목표주가를 보면 2020년 3분기 47,000원 수준에서 최근에는 9만원 수준으로 제시하는 모습을 확인할 수 있습니다. 현재 주가 대비 약 45% 가까이 상승 가능할 것으로 보고 있습니다.

펄어비스 증권사리포트

펄어비스는 올해 2분기 매출 885억, 영업이익 60억원을 기록했습니다. 전년 동기 대비 매출은 32.79% 감소했고 영업이익은 적자로 전환되었습니다. 검은사막 모바일 매출액이 전분기 대비 41.5% 감소한 영향이 컷습니다. 다만 PC매출은 카카오게임즈가 맡았던 북미유럽 지역서비스를 직접 서비스로 전환하면서 전분기 대비 7.6% 증가한 575억원을 기록했습니다. 인건비 또한 부담으로 작용하는 모습을 보였는데요 성과급 관련 일회성 비용이 100억원 반영되면서 26% 증가했기 때문입니다.

최근 펄어비스 정경인 대표는 붉은사막 출시 지연을 공식적으로 밝혔습니다. 한국투자증권의 정호윤 연구원은 붉은사막, 도깨비, 플랜8 등 신작은 내년부터 순차적으로 출시될 것으로 보이지만 출시 일정에 관해서는 불확실성이 존재하며 가장 먼저 출시되는 붉은사막의 경우 이미 주가에 기대감을 반영한 상황이라고 설명했습니다.

결국 중국 출시를 앞둔 검은사막 모바일의 성과가 향후 실적 반등의 관건이라는 분석입니다. 펄어비스는 검은사막 모바일에 대해 지난 6월 28일 판호를(허가권) 발급받았습니다. 하지만 최근 중국당국의 게임에 대한 부정적인 입장을 공개적으로 들어내면서 부담이 커지고 있는 상황입니다. 정연구원은 중국의 시장 규모를 고려할 때 흥행 가능성은 높지만 검은사막이 중국에서 인지도가 크게 높은 IP가 아니라는 점을 감안 할 때 지나친 낙관에 대해서는 경계할 필요가 있다고 분석했습니다.

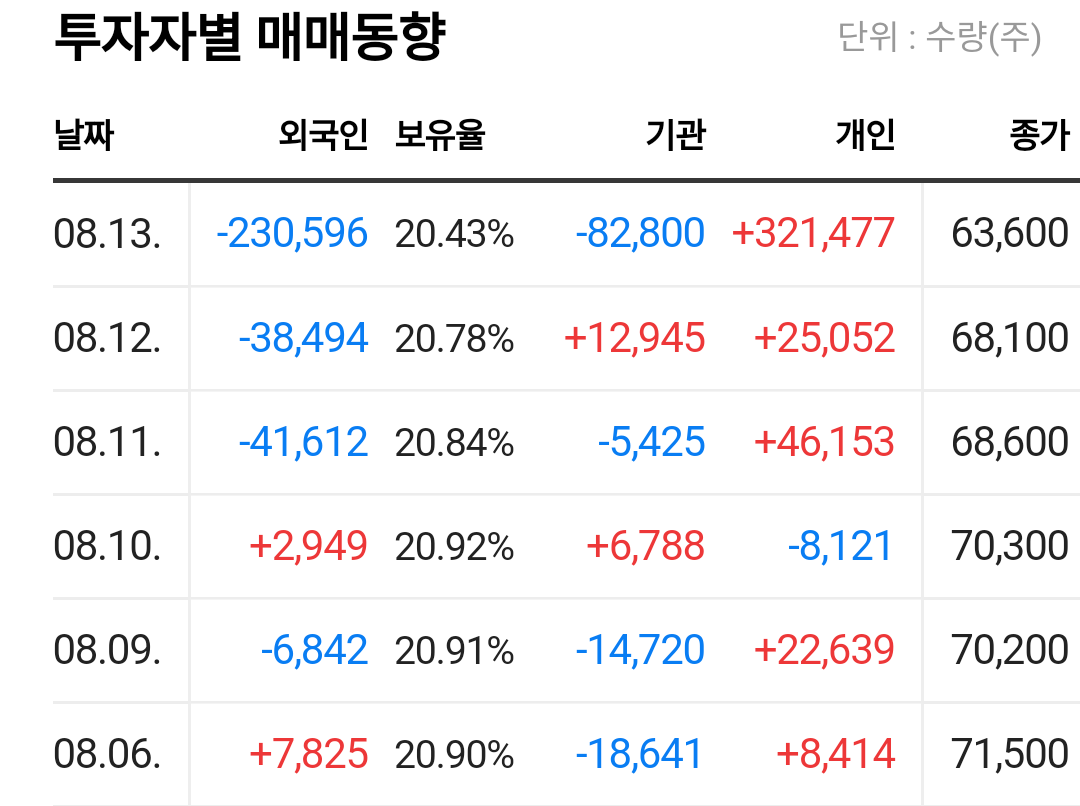

펄어비스 차트분석 수급확인

2020년 11월 4만원 선에서 강하게 추세를 전환하면서 이후 좋은 흐름을 이어가다가 올해 2월을 고점으로 다시 횡보하는 움직임을 보였습니다. 6월 29일 갭상승 이후 다시 상승하는 듯 했으나 최근 120일선을 강하게 이탈하면서 하락 전환하는 모습입니다.

수급을 보면 2021년 3월 이후로 외국인들은 지속적으로 비중을 축소하는 움직임을 보이고 있으며 기관과 개인들은 계속해서 매수를 하는 모습을 보였습니다. 최근수급은 외국인들이 지속적으로 매도 기관은 삿다 팔았다를 반복하지만 결국 매도로 전환된 모습이며 개인들은 계속해서 매수를 해주는 것을 확인할 수 있습니다.

중국진출은 희망적이나 불확실성은 여전

최근 중국의 게임업체에 대한 규제강화 움직임에 따라서 국내게임업계에도 비상이 걸린 상황입니다. 중국이라는 시장의 규모를 무시할 수 없기 때문인데요 앞으로 출시되는 게임은 중국판호를 따내기에 점점더 어려움이 따를 것으로 보입니다. 이러한 상황 속에서 펄어비스의 판호 획득은 앞도적인 시너지 효과를 기대할 수 있는 부분이 아닐까 하는 생각이 듭니다. 하지만 그 대상이 중국이기에 아직은 안심하기 이르다는 시각도 있습니다. 최근 중국의 행보를 보아도 핀테크, 사교육 규제, 분유등 정부의 정책이 시장에 미치는 파급력이 절대적이기 때문에 부담이 될 수밖에 없습니다. 이러한 불확실성으로 인하여 앞으로 게임 섹터가 당분간은 고전하지 않을까 생각이 됩니다. 신규입장에서 단순하게 많이 빠졌으니 싸다는 생각보다는 신중한 접근이 필요할 듯 합니다.

이상 단투였습니다.

감사합니다.

#펄어비스판호 #펄어비스중국진출 #펄어비스검은사막모바일 #펄어비스검은사막 #게임관련주

'종목분석' 카테고리의 다른 글

| [카카오게임즈] 오딘과 프렌즈샷으로 상승할까? (목표주가, 주가전망) (20) | 2021.08.19 |

|---|---|

| [한국전력] 4분기 전기료 인상? 배당까지 불확실 (목표주가, 주가전망) (8) | 2021.08.18 |

| [팬오션주가전망] 제2의 HMM? 장기투자보다는 스윙으로 접근하자 (목표주가, 증권사리포트) (4) | 2021.08.15 |

| [크래프톤]팔아야할까? 부진한 이유 3가지와 엔씨소프트 비교를 통한 목표주가(주가전망) (18) | 2021.08.13 |

| [현대로템] 수소관련주? 새로운 성장모멘텀 장착!!(주가전망, 목표주가) (19) | 2021.08.12 |